Showing Posts From

教育費

- 07 Jul, 2026

ライフプランシミュレーター(無料・登録不要)を公開しました【教育費と老後資金、うちの家計で両立できる?】

「教育費と老後資金、うちの家計で本当に両立できるんだろうか」 子どもが生まれてから、この不安が頭から離れない時期がありました。私がこの不安から抜け出せたのは、FP3級を取って、感覚ではなく数字でライフプランを判断できるようになったからです。転職で年収が下がる決断も、貯蓄型保険3社の解約も、根拠は全部「数字で見たら大丈夫だった」ことでした。 その「数字で見る」体験を誰でもできるようにしたくて、ライフプランシミュレーターを作りました。無料・登録不要で、ブラウザだけで動きます。 → ライフプランシミュレーターを使ってみる(無料) このツールでわかること 入力は最短で8項目・60秒。実行すると、こう表示されます。100歳までの資産推移グラフ(現金と投資の積み上げ) 資産が尽きる年齢(尽きない場合は100歳時点の資産額) 65歳時点の資産/教育費のピーク(何歳のとき・年いくら)/子ども別の生涯教育費 年ごとの収入・支出・収支の一覧表「教育費が一番重くなるのはいつか」「そのとき家計は耐えられるか」「老後にいくら残るか」が、1枚のグラフで見えます。 市販のシミュレーターへの不満から作った 正直に書くと、既存のライフプランシミュレーションには不満がありました。会員登録やメールアドレスが必要(そのあと営業の電話やメールが来る) 保険会社・金融機関のツールは、最後が商品の提案につながっている 入力が多すぎて途中で挫折する。逆に簡単すぎて何も分からないものも私はFPの無料相談は営業の入口だと考えている人間なので、誰にも会わず・何も登録せず・自分のペースで数字を見られる場所を作りたかったんです。 このツールは完全にブラウザ内だけで計算します。入力内容は外部に送信されません。だから正直、私にはあなたが何を入力したか分かりませんし、営業のしようもありません。 使い方:まず「簡易モード」で60秒 入力するのは基本これだけです。本人・配偶者の年齢 子どもの人数と年齢(0〜4人) 世帯の手取り年収 年間の生活費(住居費込み) いまの資産(現金と投資に分けて) 毎月の積立投資額子どもがいる場合は、教育方針をプリセットから選ぶだけで教育費が自動計算されます。進路:オール公立/高校から私立/中学から私立/オール私立 大学:国公立/私立文系/私立理系/進学しない(+自宅通学 or 下宿)教育費は「塾代込み」の実データです 教育費のデータには、文部科学省「令和5年度子供の学習費調査」の学習費総額を使っています。これは学費・給食費に加えて、塾・習い事・参考書代(学校外活動費)まで含んだ金額です。 「学費だけ」で計算して現実より安く見積もってしまうのが、ライフプラン計算のよくある落とし穴なので、ここはこだわりました。大学費用(入学費用・在学費用・下宿の仕送り)は日本政策金融公庫の調査データを使い、出典はツール内に明記しています。 詳細設定でここまで調整できます 「うちはもっと細かく見たい」という方のために、詳細設定を開くと以下が調整できます。項目 できること収入の分離 本人と配偶者の年収・昇給率・リタイア年齢を別々に設定住宅・自動車ローン 月々の返済額と完済年齢(最大5件)生活費の内訳 住居費・食費・通信費など7区分で入力ライフイベント 車の買い替え・リフォーム等を最大10件(発生年齢と金額)目的積立 イベントのお金を「何歳から積み立てるか」を指定前提値 想定利回り・退職金・年金額・受給開始年齢・インフレ率・老後の生活費率個人的なこだわりは目的積立です。「5年後の車の買い替えに200万円」のような近い将来の支出は、投資に回さず現金で先取りして貯める——これは我が家の実際のやり方で、直前に暴落が来ても予定を守れるようにするためです。ツールもその思想で、目的積立分は投資に回さない計算にしています。 あと2つ、地味に便利な機能を。入力はブラウザに自動保存されます。次に開いたとき「前回の入力を復元しました」と出るので、ボーナスのたびに数字を入れ直す手間がありません リセットボタンで保存データを消せます(共有パソコンで使ったときはリセットを推奨します)我が家の使い方:年1回の「家計の健康診断」 私はこの種の試算を、年に1回・数字を更新して見直すものだと考えています。 未来の予測は必ず外れます。利回りも昇給も教育方針も、その通りにはなりません。でも「いま の前提で回すと、どこが苦しいか」が見えていれば、手を打つ時期を間違えません。我が家の場合、この試算をやったからこそ「学資保険ではなくNISAで教育費を作る」「児童手当は全額積立に回す」という判断ができました。 資産が尽きる結果が出ても、落ち込む必要はありません。ツールには「積立を月+1万円にしたら?」「生活費を月−1万円にしたら?」を1クリックで再試算するボタンを付けました。月1万円の改善が、尽きる年齢を何年遅らせるか——それを見ると「何をすべきか」が具体的になります。固定費の見直しは年14万円浮かせた実体験が参考になるはずです。 注意点(正直に)概算ツールです。利回り・昇給率が毎年一定という単純化をしています。将来を保証するものではありません 取り崩し時の税金は考慮していません(NISA前提の非課税扱い)。ローンの金利計算もしていません(月々の返済額ベース) 教育費・年金は平均値です。年金は「ねんきん定期便」の実額に置き換えると精度が上がります 結果が良くても悪くても、保険や金融商品を売りつけられることはありません(何も売っていないので) → 自分の数字で試してみる(無料・登録不要) よくある質問(FAQ) Q1. 本当に無料ですか?何か登録は必要ですか? 完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者の私にも、誰が何を入力したかは一切分かりません。 Q2. 教育費のデータには塾代も含まれていますか? 含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。 Q3. 入力した内容は保存されますか? シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されるので、続きからすぐ試算できます。保存データは「入力をリセット」ボタンでいつでも削除できます。共有パソコンではリセットしてから閉じることをおすすめします。 Q4. 結果はどこまで信用できますか? あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません(収入は手取りで入力する方式です)。「正確な予言」ではなく「家計のどこが苦しくなりそうかを早めに知る健康診断」として、年1回程度の見直しに使うのがおすすめです。{ "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [ { "@type": "Question", "name": "ライフプランシミュレーターは本当に無料ですか?何か登録は必要ですか?", "acceptedAnswer": { "@type": "Answer", "text": "完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者にも、誰が何を入力したかは一切分かりません。" } }, { "@type": "Question", "name": "教育費のデータには塾代も含まれていますか?", "acceptedAnswer": { "@type": "Answer", "text": "含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。" } }, { "@type": "Question", "name": "入力した内容は保存されますか?", "acceptedAnswer": { "@type": "Answer", "text": "シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されます。保存データは「入力をリセット」ボタンでいつでも削除でき、共有パソコンではリセットしてから閉じることをおすすめします。" } }, { "@type": "Question", "name": "シミュレーション結果はどこまで信用できますか?", "acceptedAnswer": { "@type": "Answer", "text": "あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません。正確な予言ではなく、家計のどこが苦しくなりそうかを早めに知る健康診断として、年1回程度の見直しに使うのがおすすめです。" } } ] }

- 18 Jun, 2026

子ども名義の楽天証券、児童手当の積立を全自動化する方法【未成年口座はマネーブリッジ不要・楽天銀行引落で完結】

「毎月の積立、もっと楽にできないかな」 児童手当を子ども名義の楽天証券で運用しているのですが、ずっと地味な手間がありました。 我が家は児童手当を1円も使わず、全額そのまま子ども名義の口座でS&P500に投資しています。その運用の中身(なぜ子ども名義の特定口座なのか、1年10ヶ月でどうなったか)は児童手当を全額S&P500に投資した実録に書きました。本記事はその「自動化編」です。 これまで私は、児童手当が振り込まれるたびに、手動でお金を動かして、手動で証券口座に入金していました。2ヶ月に1回、5分程度の作業です。たいした手間ではないと思っていました。 ところが先日、楽天証券の積立設定画面を眺めていて気づきました。未成年口座でも「楽天銀行引落」で積み立てられる——つまり、この手動入金そのものが、まるごと不要になる。 この記事では、児童手当の積立を完全自動化する具体的な手順を、私が実際にやった構成で解説します。なぜ未成年口座で「楽天銀行引落」が使えるのか(一般口座では終了した機能なのに) 住信SBIネット銀行の「定額自動振込」を使った全自動フローの作り方 設定の手順(住信SBI側・楽天証券側) 手数料はいくらかかるか(実質ほぼ無料にできる) 注意点(贈与税・残高不足・初回設定のコツ)「子どもの教育費を投資で準備しているけれど、毎回の入金が面倒」と感じている人に、そのまま使える内容です。これまでの手動フロー:2ヶ月に1回の地味な作業 まず、自動化する前の我が家のフローを整理します。 児童手当は、まず親(私)の口座に振り込まれます。我が家の場合は住信SBIネット銀行です。そこから先を、私はこう動かしていました。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【手動】子ども名義の楽天銀行口座へ振込 ↓【手動】楽天銀行から楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)投信の買付(毎月の積立設定)だけは自動化していました。でも、その手前の「親の口座 → 子の楽天銀行 → 楽天証券」というお金の移動はすべて手動だったのです。 児童手当は2ヶ月に1回まとめて振り込まれるので、そのたびにスマホを開いて、振込先を選んで、金額を入れて、証券口座に入金して……という作業が発生していました。 うっかり忘れれば、楽天証券の残高が足りずに積立が失敗してしまう——そういう「人の手」が挟まる構成でした。 なぜ自動化できていなかったのか 理由は明確で、未成年口座は「マネーブリッジ」が使えなかったからです。 マネーブリッジは、楽天銀行と楽天証券を連携させ、証券口座の買付時に楽天銀行の残高から自動でお金を移動(スイープ)してくれる便利な仕組みです。大人の口座なら、これを設定するだけで「楽天銀行に残高さえあれば積立が自動で完結」します。 ところが、子ども名義の未成年口座ではマネーブリッジが組めませんでした。だから「楽天銀行 → 楽天証券」の入金は手動でやるしかない、と思い込んでいたのです。気づき:未成年口座は「楽天銀行引落」が使える 転機になったのが、楽天証券の積立設定画面で見つけた「楽天銀行引落」という選択肢でした。 マネーブリッジ(残高スイープ)とは別に、楽天証券には「楽天銀行引落」という、積立の買付日に楽天銀行の口座から直接お金を引き落とす仕組みがあります。クレジットカードの引き落としと同じイメージです。マネーブリッジのように口座連携を組まなくても、積立のたびに楽天銀行から自動で引き落としてくれます。 「でも、楽天銀行引落ってサービス終了したのでは?」と思った人もいるはずです。私もそう思っていました。 一般口座では終了、でも未成年口座は対象外だった 調べてみると、こういうことでした。 投信積立の「楽天銀行引落」サービスは、一般(成年)口座では2023年9月で終了しています。成年口座では、以降はマネーブリッジ経由に自動で切り替わりました。ネット上で「楽天銀行引落は終わった、マネーブリッジを使え」という情報が多いのはこのためです。 ところが、楽天証券の公式告知をよく読むと、こう書かれています。未成年口座および法人口座のお客様は、サービス終了の対象外つまり、未成年口座は楽天銀行引落の終了対象から除外されていて、今も使えるのです(参考:投信積立「楽天銀行」引落サービス終了のお知らせ(2023年9月)|楽天証券)。 私はずっと「未成年口座はマネーブリッジが使えない=楽天銀行から自動でお金を動かす方法がない」と思い込んでいました。でも実際は、マネーブリッジが使えないかわりに、楽天銀行引落がそのまま使える状態だったのです。新しく追加された機能ではなく、もともと使えた機能を、私が見落としていただけでした。 これに気づいた瞬間、手動入金が丸ごと不要になることがわかりました。新しい全自動フロー:入金作業がゼロになる 楽天銀行引落を使うと、フローはこう変わります。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【自動】定額自動振込で子の楽天銀行口座へ ↓【自動】楽天証券の積立日に楽天銀行から引落 ↓ 投信買付 eMAXIS Slim 米国株式(S&P500)手動だった2つのステップが、両方とも自動になりました。 ポイントは2つの自動化を組み合わせていることです。住信SBIネット銀行の「定額自動振込」:親の口座から、毎月決まった日に決まった金額を、子の楽天銀行へ自動で振り込む 楽天証券の「楽天銀行引落」:積立の買付日に、子の楽天銀行から自動で引き落として投信を買うこの2段構えにすることで、児童手当が振り込まれたあと、私が触る作業はゼロになりました。あとは年に1回、残高と積立状況を確認するだけです。設定手順①:住信SBIネット銀行の定額自動振込 まず、親の住信SBIネット銀行から、子の楽天銀行へお金を自動で送る設定をします。 使うのは「定額自動振込サービス」です。これは、指定した金額を、毎月決まった日に、指定口座へ自動で振り込んでくれる無料の予約機能です。 設定の流れは次のとおりです。住信SBIネット銀行にログイン 「振込・振替」→「定額自動振込」を選択 振込先として、子ども名義の楽天銀行口座を登録 振込金額(我が家は児童手当の月割り相当額)と、毎月の振込日を指定 設定を保存これで、毎月決まった日に、子の楽天銀行へ自動で振り込まれます。 振込日は「積立日より前」に設定する ここが地味に重要です。住信SBIからの振込日は、楽天証券の積立買付日より数日前に設定してください。 楽天銀行に残高が届く前に積立日が来てしまうと、引き落としに失敗します。我が家は「住信SBIの自動振込を毎月1日 → 楽天証券の積立を毎月8日」のように、1週間ほど余裕を持たせています。設定手順②:楽天証券の積立を「楽天銀行引落」に設定 次に、楽天証券(子ども名義の未成年口座)の積立設定で、引落方法を楽天銀行にします。楽天証券に未成年口座でログイン 「投資信託」→「積立設定」へ 銘柄と毎月の積立金額を指定 引落方法の選択で「楽天銀行」を選ぶ 積立日を指定して設定を保存引落方法を選ぶ画面は、実際にはこのようになっています。画面上部に「未成年総合口座」と表示されているのがポイントです。引落方法として「証券口座」「楽天銀行」「その他金融機関」の3つが並んでいて、「楽天銀行」を選ぶと「楽天銀行から資金を自動で振替」という説明が出ます。これがまさに、マネーブリッジを使わずに楽天銀行から直接引き落とす設定です。 この選択肢に「楽天銀行」が出てくれば成功です。未成年口座であれば、ここに楽天銀行が選べます。なお画面の銘柄は一例で、引落方法の選択は銘柄を問わず共通です。 あとは、買付日になると楽天銀行から自動で引き落とされ、投信が買い付けられます。 初回の口座連携は「Safari」で行うのがおすすめ(Macの場合) ひとつ、つまずきやすいポイントがあります。 楽天証券と楽天銀行を連携させる初回設定のとき、私の環境(Mac)ではGoogle Chromeだと連携が正常に完了しませんでした。ブラウザをSafariに変えたところ、問題なく設定できました。 おそらく初回の連携設定のときだけの問題で、一度連携してしまえば、その後はどのブラウザでも積立は問題なく動きます。もしChromeで連携がうまくいかない場合は、Safari(や別のブラウザ)を試してみてください。原因に悩む時間がもったいないので、最初からSafariで設定してしまうのが手っ取り早いです。手数料:実質ほぼ無料にできる 自動化でかかるコストは、住信SBIからの他行宛振込手数料だけです。楽天証券の楽天銀行引落自体は無料、投信の買付手数料も無料(eMAXIS Slim シリーズ)です。 住信SBIネット銀行の他行宛振込手数料は、スマプロランクに応じて月1〜20回まで無料になります。無料回数を超えた分は1件あたり77円です(参考:スマプロランクを上げて、手数料無料回数を増やそう|住信SBIネット銀行)。 児童手当の振込は月1回なので、無料回数の枠内で十分に収まります。我が家の場合、他の用途を含めても無料枠を超えることはなく、実質的に手数料ゼロで運用できています。項目 手数料住信SBI → 楽天銀行(他行宛振込) スマプロランクの無料枠内なら0円(超過時1件77円)楽天証券の楽天銀行引落 無料eMAXIS Slim の買付手数料 無料合計(月1回振込の場合) 実質0円注意点:自動化する前に確認したい3つ 仕組みはシンプルですが、設定前に押さえておきたい点を3つ挙げます。 1. 楽天銀行の残高は常に積立額以上に保つ 楽天銀行引落は、買付日に残高が足りないとその月の積立がスキップされます。住信SBIからの自動振込日を積立日より前に設定し、余裕を持たせるのが鉄則です。最初の1〜2ヶ月は、ちゃんと振込・引落・買付が回っているかを確認してください。 2. 児童手当の支給は2ヶ月に1回、積立は毎月 児童手当は2024年10月の制度改正で、年6回(偶数月に2ヶ月分ずつ)の振込になりました。一方、積立は毎月です。親の口座に貯まった児童手当を、毎月ならして自動振込する設計にすれば、ドルコスト平均法の効果を保ちつつ、支給タイミングのズレも吸収できます。 3. 贈与税の扱いは変わらない 子ども名義の口座に親のお金(児童手当)を移すこと自体は、自動化してもしなくても同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という考え方は実録記事の贈与税の項で詳しく書いています。自動化は「お金の動かし方」を変えるだけで、税務上の位置づけが変わるわけではありません。まとめ:思い込みを外すと、教育費の積立はもっと楽になる 児童手当の積立を全自動化した話を、我が家の構成でまとめます。未成年口座はマネーブリッジが使えない——ここまでは事実 でも「楽天銀行引落」は未成年口座なら使える(一般口座では2023年9月に終了したが、未成年・法人口座は対象外) 住信SBIの定額自動振込 + 楽天証券の楽天銀行引落を組み合わせれば、親の口座に児童手当が入ったあとの作業はゼロになる 手数料はスマプロランクの無料枠内で実質0円 残高不足による積立スキップだけ注意(振込日は積立日より前に) 初回の口座連携は、MacならChromeより Safari が確実(私はChromeで失敗・Safariで成功)私は「未成年口座は自動化できない」と長いあいだ思い込んでいました。でも、実際には最初から使える機能を見落としていただけでした。 教育費の準備は、18年という長期戦です。だからこそ、毎月の手間をゼロにして「触らない仕組み」にすることが、続けるうえで何より効いてきます。 運用の中身(なぜ子ども名義の特定口座か、何を買っているか、1年10ヶ月の実績)は児童手当を全額S&P500に投資した実録に、教育費全体の方針は学資保険を選ばなかった理由に書いています。2027年から始まるこどもNISAをどう組み込むかはこどもNISAの制度と我が家の移行戦略で整理しているので、あわせて読んでみてください。よくある質問(FAQ) Q1. 未成年口座でマネーブリッジは本当に使えないのですか? 我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。 Q2. 「楽天銀行引落」はもう終了したと聞きましたが? 一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。 Q3. 住信SBIネット銀行でなくても自動化できますか? できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。 Q4. 振込日と積立日はどれくらい空ければいいですか? 我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。 Q5. 児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか? 親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。 Q6. 自動化すると贈与税の扱いは変わりますか? 変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。 Q7. 積立の引き落としに失敗するとどうなりますか? その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。 Q8. 楽天銀行との連携がブラウザでうまくいきません。 私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"未成年口座でマネーブリッジは本当に使えないのですか?","acceptedAnswer":{"@type":"Answer","text":"我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。"}},{"@type":"Question","name":"「楽天銀行引落」はもう終了したと聞きましたが?","acceptedAnswer":{"@type":"Answer","text":"一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。"}},{"@type":"Question","name":"住信SBIネット銀行でなくても自動化できますか?","acceptedAnswer":{"@type":"Answer","text":"できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。"}},{"@type":"Question","name":"振込日と積立日はどれくらい空ければいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。"}},{"@type":"Question","name":"自動化すると贈与税の扱いは変わりますか?","acceptedAnswer":{"@type":"Answer","text":"変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。"}},{"@type":"Question","name":"積立の引き落としに失敗するとどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。"}},{"@type":"Question","name":"楽天銀行との連携がブラウザでうまくいきません。","acceptedAnswer":{"@type":"Answer","text":"私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。"}}]}免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法、サービスの利用を推奨するものではありません。各サービスの仕様・手数料は変更される可能性があるため、最新かつ正確な情報は各社の公式サイトでご確認ください。投資判断・税務上の判断は、必ずご自身の責任で行ってください。

- 10 Jun, 2026

こどもNISAが2027年1月に始まる【制度の要点と、わが家の移行戦略を全公開】

「ジュニアNISAが終わってから、子どもの教育資金ってどこで運用すればいいの?」 2023年末にジュニアNISAが廃止されてから、ずっとモヤモヤしていた問いです。子ども名義の非課税口座という選択肢が消え、わが家も含めて多くの家庭が「子ども名義の特定口座」という次善の策でつないできました。 その空白が、ようやく埋まります。 2025年12月に閣議決定された令和8年度税制改正大綱で、「こどもNISA」が2027年1月から始まることが正式に盛り込まれました。 この記事では、こどもNISAの制度の要点と、ジュニアNISAとの違い、そして子ども2人を育てるわが家が「特定口座からこどもNISAへどう移行するか」の実際の戦略まで、全部書きます。 こどもNISAとは:2027年1月開始予定の未成年向け非課税制度 まず制度の要点を表で整理します。項目 内容開始時期 2027年1月(予定)対象年齢 0〜17歳(口座開設年の1月1日時点)年間投資枠 60万円(月5万円ペース)非課税保有限度額 600万円非課税期間 無期限投資対象 つみたて投資枠対象の投資信託に限定(個別株は不可)払い出し 12歳まで原則不可(災害時等の例外あり)。12歳以降は教育費・生活費等の理由+本人同意で可能18歳到達後 現行NISAのつみたて投資枠に自動移行ポイントは3つです。 ポイント1:非課税期間が無期限 ジュニアNISAの非課税期間は5年でした。こどもNISAは現行の新NISAと同じく無期限です。0歳で始めれば、18歳までの最長18年間、そのまま大人のNISAに引き継いで何十年でも、非課税のまま運用を続けられます。 ポイント2:年間60万円・上限600万円という枠の大きさ 年間60万円は月5万円ペース。児童手当(月1万〜1.5万円)を全額入れてもまだ余裕があり、お年玉やお祝い金、祖父母からの贈与まで受け止められるサイズです。 上限600万円は、0歳から年60万円ずつ入れると10歳で使い切る計算になります。大学費用の準備という観点では十分すぎる枠です。 ポイント3:投資対象はつみたて投資枠の投資信託のみ 個別株やアクティブな売買はできません。eMAXIS Slimシリーズのような、金融庁の基準を満たした長期積立向けの投資信託に限定されています。 「選択肢が少ない」と見ることもできますが、私はむしろ子どもの教育資金にふさわしい設計だと受け止めています。18年スパンの資金で個別株の売買をする必要はありません。 ジュニアNISAと何が違うのか 廃止されたジュニアNISAと並べると、改善ぶりがよくわかります。項目 ジュニアNISA(〜2023年) こどもNISA(2027年〜)年間投資枠 80万円 60万円非課税期間 5年 無期限非課税限度額 400万円(80万×5年) 600万円投資対象 株式・投資信託など つみたて投資枠対象の投信のみ払い出し制限 18歳まで原則不可 12歳以降は条件付きで可能年間枠こそ80万円から60万円に減りましたが、非課税期間の無期限化と、払い出し制限の緩和で、使い勝手は大きく改善しています。 ジュニアNISA最大の欠点は「18歳まで払い出せない(払い出すと過去の利益まで遡って課税)」という縛りでした。中学・高校で急にお金が必要になっても動かせない——この使いにくさが、口座数が伸び悩んだ一因です。こどもNISAは12歳以降なら教育費・生活費等の理由と本人同意で払い出せるため、私立中学への進学のような「18歳より前の出口」にも対応できます。 わが家の現状:子ども2人の教育資金はこう運用している わが家には2人の子どもがいます(上の子は3歳、下の子は0歳)。現在の運用状況はこうです。資金 口座 商品上の子のジュニアNISA 子ども名義のジュニアNISA口座 2023年に年間枠80万円を全額投資済み児童手当 子ども名義の特定口座 eMAXIS Slim 米国株式(S&P500)お小遣い・お年玉 子ども名義の特定口座 eMAXIS Slim 全世界株式(オルカン)学費の残り 現金預金 —上の子は0歳のときから運用を始めています。当時はまだジュニアNISAの新規買付が可能だったため、最後の1年だけ年間枠80万円を全額使いました。この80万円は制度廃止後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 児童手当は全額、子ども名義の楽天証券特定口座でS&P500に積み立てています。この運用の実績(1年10ヶ月で+30%)は児童手当を全額S&P500に投資した実録記事でスクリーンショット付きで公開しています。 そして、わが家には運用の使い分けルールがあります。学費に使うお金 → S&P500:過去の長期リターンの優位性を重視 お小遣い・お年玉 → オルカン:本人に渡す可能性が高いお金なので、より分散の効いた全世界株で学資保険を使っていない理由は学資保険ではなくNISAを選んだ記事に書いたとおりです。返戻率105〜110%の学資保険より、18年の長期運用のほうが期待値が高いという判断です。💡 18年の複利を試算:毎月の積立額・利回り・期間を入れると、子どもが18歳になるまでにいくらになるか(複利)と、NISAの非課税メリットがグラフでわかります。 → 複利計算シミュレーターを使ってみるわが家のこどもNISA活用戦略:4つの方針 ここからが本題です。2027年1月にこどもNISAが始まったら、わが家はこう動きます。 方針1:開始したら現金預金からフル投資する 現在、学費用の資金の一部は現金預金で持っています。こどもNISAが始まり次第、この現金を子ども2人分の枠(年間60万円×2人=120万円)に充てて、フルで投資していく予定です。 「現金で持っておかなくて大丈夫?」と思うかもしれません。わが家の考え方はシンプルで、上の子でも大学入学まで15年あるためです。15年あれば、途中の暴落を織り込んでも株式インデックスがプラスで着地する可能性が高い——これは親のNISA運用でも一貫している考え方です。 ただし出口は別です。学費を実際に使う時期が見えてきたら、段階的に現金化していくつもりです。大学入学の2〜3年前から少しずつ売却していけば、直前の暴落で学費が消えるリスクを抑えられます。 方針2:特定口座からこどもNISAへ「少額の課税のうちに」移行する 現在の子ども名義の特定口座は、運用益に約20%の課税があります。こどもNISAが始まったら、特定口座の資産を売却して、こどもNISAの枠で買い直していく予定です。 ここで気になるのが「売却時に含み益へ課税されるのでは?」という点です。 そのとおりです。承知の上で移行します。 理由は単純な算数です。今の含み益は十数万円程度——課税されても数万円です。一方、このまま特定口座で18歳まで運用を続ければ、含み益は数十万〜百万円規模に育つ可能性があります。そのときの課税は数十万円。含み益が小さい今のうちに一度税金を払って非課税枠に移したほうが、トータルの手取りは大きくなる見込みです。 移行は年間60万円の枠に合わせて、数年かけて順次進めるイメージです。 方針3:「学費=S&P500、お小遣い=オルカン」の使い分けは継続する こどもNISAに移行しても、商品の使い分けルールは変えません。つみたて投資枠対象の投資信託にeMAXIS Slim S&P500もオルカンも含まれているため、今の運用をそのまま非課税枠に引っ越せます。 方針4:下の子は0歳からこどもNISA世代 下の子は2026年生まれ。こどもNISAが始まる2027年に1歳になるので、ほぼフルに制度を使える世代です。 0歳の上の子のときはジュニアNISA終了直前で1年分しか使えませんでしたが、下の子は0歳台から無期限の非課税運用ができます。きょうだいで使える制度が違うのは少しモヤッとしますが、これは時代のめぐり合わせなので割り切っています。 12歳払い出し制限を、親としてどう見るか こどもNISAには「12歳まで原則払い出し不可、12歳以降は教育費・生活費等の理由+本人同意で払い出し可能」という制度設計があります。 正直に言うと、この制限は実質的には形骸化すると思っています。12歳の子どもが親の「学費に使うからね」という説明に反対するケースは、現実にはほぼないからです。 それでも、私はこの設計を良い制度だと評価しています。 理由は、12歳——ちょうど小学校卒業のタイミングで、親が子どもにお金の話をする「公式なきっかけ」になるからです。 「あなた名義の口座にこれだけのお金があって、こうやって運用されてきた。ここから先は、あなたの同意がないと動かせない」——この会話そのものが、教科書では教えられない金融教育です。お年玉をオルカンで運用してきたわが家にとって、運用の実物を見せながらこの話ができるのは、むしろ楽しみだったりします。 注意点:制度はまだ「大綱」段階 最後に、大事な注意点をひとつ。 こどもNISAは2025年12月の税制改正大綱に盛り込まれた段階で、今後の国会での法案成立を経て正式決定となります。年間枠や開始時期などの細部は変わる可能性があります。 また、子ども名義の口座に親の資金を入れる場合は贈与税の考慮が必要です。年間110万円の基礎控除内であれば非課税ですが、こどもNISAの年間枠60万円に加えてお年玉やお祝い金を入れる場合は、合計額を意識しておくと安心です。 口座開設の受付がいつ始まるかは各証券会社の発表待ちです。わが家はすでに子ども名義の口座を楽天証券に持っているので、こどもNISAも同じ楽天証券で開設する予定です(証券会社の選び方はネット証券3社の比較記事をどうぞ)。 まとめ:ジュニアNISA終了の「空白」がようやく埋まる こどもNISAの要点と、わが家の戦略を整理します。2027年1月開始予定:0〜17歳対象、年間60万円、上限600万円、非課税無期限 ジュニアNISAの弱点を改善:非課税期間の無期限化+12歳以降の条件付き払い出し わが家は開始次第フル投資:現金預金から子ども2人分の枠へ 特定口座からは「含み益が小さい今のうちに」移行:課税額が少ないうちに非課税枠へ引っ越す 12歳払い出し制限は金融教育のきっかけ:形骸化はするが、親子でお金の話をする公式な機会になるジュニアNISA終了からの3年間、「子ども名義の非課税口座がない」という空白を特定口座でつないできた家庭にとって、こどもNISAは待望の制度です。制度の正式決定と証券会社の対応を待ちつつ、移行の準備を進めていきます。 教育費の全体方針については学資保険を選ばなかった理由と児童手当の運用実録もあわせてどうぞ。 よくある質問(FAQ) Q1. こどもNISAはいつから始まりますか? 2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。 Q2. ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか? 自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。 Q3. 個別株は買えますか? 買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。 Q4. 18歳になったら口座はどうなりますか? 現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。 Q5. 子どもの口座にお金を入れると贈与税はかかりませんか? 年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。 Q6. 教育資金は全部投資に回して大丈夫ですか? わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"こどもNISAはいつから始まりますか?","acceptedAnswer":{"@type":"Answer","text":"2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。"}},{"@type":"Question","name":"ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか?","acceptedAnswer":{"@type":"Answer","text":"自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。"}},{"@type":"Question","name":"個別株は買えますか?","acceptedAnswer":{"@type":"Answer","text":"買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。"}},{"@type":"Question","name":"18歳になったら口座はどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。"}},{"@type":"Question","name":"子どもの口座にお金を入れると贈与税はかかりませんか?","acceptedAnswer":{"@type":"Answer","text":"年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。"}},{"@type":"Question","name":"教育資金は全部投資に回して大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。"}}]}免責事項:本記事は筆者個人の体験談・家計方針を共有するものであり、特定の金融商品の購入を推奨するものではありません。こどもNISAは税制改正大綱に基づく執筆時点の情報であり、今後変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

- 05 Jun, 2026

学資保険を選ばなかった理由:子ども名義の特定口座と児童手当の全額投資で教育費を貯める

「学資保険、いつ加入するの?」 第1子が生まれてから何度か聞かれた質問です。結論から書くと、我が家は学資保険に加入しませんでした。 代わりに 子ども名義の特定口座と児童手当の全額投資で教育費を貯めています。なお、夫婦のNISAは老後資金専用として運用しており、教育費とは口座を分けています(学費が不足した場合の最後の保険としては想定しています)。 この記事では、なぜ学資保険を選ばなかったか、そして我が家が実際に行っている教育費の貯め方を、実際の月額・目標額込みで全公開します。結論:学資保険を「検討して、加入しなかった」 我が家はFP3級を取った後、教育費の貯め方を改めて検討しました。 学資保険も候補に入れて比較しましたが、最終的に加入しない判断をしました。教育費の貯め方 我が家の判断学資保険 ❌ 加入しなかった子ども名義の特定口座 ✅メイン(eMAXIS Slim 米国株式 S&P500)児童手当 ✅ 全額特定口座で投資普通預金 ✅ 一部(こどもNISA開始まで一時的)夫婦のNISA ⚠️ 老後資金専用。学費不足時の最終バッファ学資保険を選ばなかった理由 理由はシンプルです。学資保険の本質を分解して理解した結果、より合理的な選択肢が見えたからです。 学資保険は「長期運用 + 親の死亡保険」のセット商品 学資保険の構造を分解すると、こうなります。機能 中身長期運用 18年間の積み立てによる返戻率(最近は103〜105%程度)親の死亡保障 契約者(親)が亡くなった場合、保険料免除+満期金保証強制力 解約しにくいことで「半強制的に貯まる」効果この3つを別々に買えるなら、その方が圧倒的にコスト効率が良い——これが結論でした。 分解した方が合理的な3つの理由 ① 運用は「NISA + 優良投資信託」の方が期待リターンが高い 学資保険の返戻率は 18年で103〜105%(年率換算0.2〜0.3%)程度。 一方、NISAで全世界株式やS&P500のインデックスファンドに18年積み立てると、過去実績ベースで年率5〜7%が期待できます(保証ではありません)。 仮に月3万円を18年積み立てた場合:方法 元本 期待値(18年後)学資保険(年率0.3%) 648万円 約665万円NISA(年率5%) 648万円 約1,030万円NISA(年率3%・保守的) 648万円 約860万円「子供の進学時期に絶対元本割れしない」ことを最優先するなら学資保険ですが、18年という長期間の運用で元本割れする確率は、過去データ上は非常に低い。リスクを取って期待リターンを伸ばすほうが、結果的に有利と判断しました。💡 わが家の数字で試す:積立額・利回り・期間を入れると、将来いくらになるか(複利)をグラフで試算できます。 → 複利計算シミュレーターを使ってみる② 死亡保障は「掛け捨て定期保険」の方が安い 「親に万一があったら子供の学費を確保したい」——この目的は、掛け捨ての定期保険で達成できます。 我が家はチューリッヒ生命の定期保険プレミアムに夫婦それぞれ2,000万円・月合計3,800円で加入しています。これで「親の死亡時の教育費」もカバーされています。 学資保険に組み込まれた死亡保障は、割高な保険料の中に埋め込まれているため、見えないコストになります。 ③ 流動性が圧倒的に違う 学資保険は途中解約すると元本割れします。一方、NISAはいつでも非課税で売却・引き出し可能。 「教育費が必要になるタイミングが想定より早い」「他のライフイベントで現金が必要になった」——こうした変化に対応できるかどうかは、長期家計運用では極めて重要です。我が家の教育費の貯め方【実数値公開】 ここからは、実際に我が家がどう貯めているかを公開します。 第1子(3歳)の月額区分 月額 年額児童手当 1万円 12万円預金からの積立 2.5万円 30万円合計 3.5万円 42万円※ 3歳になるまでは児童手当が月1.5万円だったので、合計は月4万円でした。 第2子(0歳)の月額 第2子は出生直後でまだ本格運用前です。学費の値上がりも含めて再試算予定で、今後第1子と同等以上の積み立てを設計します。 貯め先の構成貯め先 用途子ども名義の特定口座 eMAXIS Slim 米国株式(S&P500)を積立購入普通預金(待機資金) こどもNISA開始時に毎月一定額を移動して投資する予定児童手当 100% 特定口座で投資信託購入設計のポイント児童手当は1円も生活費に回さない:「子供のためのお金」として明確に分離 子ども名義口座にすることで、心理的にも「教育費は別枠」と認識できる 夫婦のNISA1,800万円枠は老後資金として温存:教育費は子ども名義の特定口座でカバーなお、こどもNISAが制度として整備された段階で、特定口座から移行する想定です(現時点では制度設計待ち)。目標額:私立の中高一貫校への進学を想定した資産運用 我が家の教育費目標は、「2人とも中学から私立に行っても問題ない」水準です。 具体的には、私立の中高一貫校への進学を想定した資産運用を行っています。 想定する学費(私立中高一貫校 + 私立大学)期間 区分 学費目安(年間) 期間合計中学3年間 学費+諸経費 80〜90万円 約250〜270万円高校3年間 学費+諸経費 80〜90万円 約250〜270万円大学4年間 私立文系 100〜130万円 約500〜520万円6+4 = 10年間約1,000〜1,060万円※ 上記は学費+施設費+教材費の概算で、塾代・受験費用・通学定期等は含みません。塾代込みで見積もると1人あたり1,200〜1,500万円が現実的な目標になります。 2人分の合計 2人分なら、教育費だけで約2,400〜3,000万円——これが我が家の目標額です。 この数字を見ると、学資保険の返戻率では到底届かないことが分かります。一方、子ども名義の特定口座 + 児童手当の全額投資なら、長期運用で十分到達可能な範囲です(不足分は夫婦のNISA枠から補填する最終手段もあります)。 学費の値上がりリスク 実は、私立学校の学費はインフレで毎年微増しています。FP3級で学んだ通り、学資保険は固定リターンなのでインフレに弱い。NISAでの株式投資は、長期的にはインフレに連動する傾向があります。 第2子の本格運用開始に合わせて、学費の値上がりを織り込んだ再試算を予定しています。学資保険 vs インデックス投資(特定口座 + NISA):徹底比較表項目 学資保険 インデックス投資期待リターン 年率0.2〜0.3% 年率5〜7%(過去実績)流動性 途中解約で元本割れ いつでも売却可能インフレ耐性 固定リターンで弱い 株式は長期的に強い税制 一時所得課税 NISA枠は非課税・特定口座は通常課税親の死亡保障 組込み済 別途、掛け捨て定期で対応強制力 解約しにくい=半強制 自分の意思が必要元本割れリスク 短期解約以外なし 短中期は元本割れ可能性あり学資保険を選ぶ合理的な理由は見当たらない 「絶対に元本割れしたくない」「強制力がないと貯められない」——学資保険を選ぶ理由として挙げられがちなこれらの主張も、突き詰めると合理性に欠けます。18年という長期間で元本割れする確率は、過去データ上は極めて低い——「絶対に元本割れしたくない」という前提自体が長期運用の理解不足から来ている可能性が高い 強制力が欲しいなら、自動積立を設定すれば良いだけで、流動性を犠牲にする必要はない 親の死亡保障は、掛け捨ての定期保険で安く・大きく確保できるつまり、「学資保険が合理的に向くケース」というのは、突き詰めて考えれば存在しません。学資保険を選ぶ判断のほとんどは、長期運用への理解不足から来ています。 FP3級の知識があれば、両者の比較を自分で計算できます。「学資保険か、子ども名義の特定口座か」で迷っている方は、まずFP3級の勉強をしてみるのがおすすめです。児童手当の扱いについて 我が家は 児童手当は100%、子どもの将来の教育費として投資に回しています。子の年齢 児童手当の月額(2024年改正後)0〜3歳 1.5万円3歳〜中学生 1万円(第3子以降は3万円)高校生 1万円(2024年から拡充)このすべてを生活費に混ぜず、子ども名義の特定口座で投資信託購入しています。 「児童手当は子供に渡る前提のお金」と最初に決めておくと、家計の口座と心理的にも分離できます。まとめ項目 内容学資保険 加入しなかった教育費の貯め先 子ども名義の特定口座・児童手当全額投資夫婦のNISA 老後資金専用(学費不足時の最終バッファ)子ども名義口座の銘柄 eMAXIS Slim 米国株式(S&P500)月額(第1子3歳) 3.5万円(児童手当1万円+預金2.5万円)月額(第1子3歳未満時) 4万円(児童手当1.5万円+預金2.5万円)目標額 私立中高一貫+私立大学・1人あたり1,200〜1,500万円こどもNISA 開始次第、特定口座から段階的に移行予定親の死亡保障 チューリッヒ定期保険 で別途確保「学資保険か、特定口座+児童手当全額投資か」を選ぶなら、私は後者一択だと思っています。学資保険を選ぶ合理性は、突き詰めると見当たりません。 「とりあえず学資保険」という判断は、長期運用への理解不足から来ていることが多い——これがFP3級の学習を通じて気づいたことでした。 教育費は、家計の中でも最大級の支出項目です。「なぜその方法を選ぶのか」を自分で説明できる状態にしておくことが、最終的に家計を守ります。 この記事が、教育費の貯め方に迷っている方の参考になれば幸いです。よくある質問(FAQ) Q1. 学資保険は本当に不要ですか? 我が家は「検討して、加入しなかった」という結論です。学資保険は「長期運用+親の死亡保障+強制力」のセット商品ですが、この3つは別々に買うほうがコスト効率が高いと判断しました。運用はNISA+インデックス投信、死亡保障は掛け捨て定期保険、強制力は自動積立で代替できます。 Q2. インデックス投資は元本割れが怖いのですが、教育費に使って大丈夫ですか? 18年という長期間で元本割れする確率は、過去データ上は非常に低いです。我が家は子どもが小さいうちはS&P500のインデックス投信で運用し、使う時期が近づいたら現金比率を高める方針です。万一の不足分は夫婦のNISA枠から補填する最終バッファも用意しています。 Q3. 学資保険の代わりに、親の死亡保障はどう確保していますか? 掛け捨ての定期保険で確保しています。我が家はチューリッヒ生命の定期保険に夫婦それぞれ2,000万円・月合計3,800円で加入しており、親に万一があった場合の教育費もこれでカバーされます。学資保険に組み込まれた死亡保障は割高な保険料に埋め込まれた見えないコストになります。 Q4. 教育費はいくらを目標に貯めればいいですか? 我が家は私立中高一貫校+私立大学を想定し、塾代込みで1人あたり1,200〜1,500万円を目標にしています。2人分なら約2,400〜3,000万円です。家庭の進路想定によって必要額は大きく変わるため、まず「どこまでの進学を想定するか」を決めるのが先です。 Q5. 児童手当はどう使っていますか? 児童手当は1円も生活費に回さず、100%を子ども名義の特定口座でeMAXIS Slim 米国株式(S&P500)の購入に充てています。「子どものためのお金」と最初に決めておくと、家計の口座とも心理的にも分離できます。 Q6. 子ども名義の特定口座とこどもNISAはどう使い分けますか? 現時点では子ども名義の特定口座で運用し、2027年1月開始予定のこどもNISAが整備された段階で、特定口座から段階的に移行する想定です。夫婦のNISA1,800万円枠は老後資金として温存し、教育費とは分けて管理しています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"学資保険は本当に不要ですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は「検討して、加入しなかった」という結論です。学資保険は「長期運用+親の死亡保障+強制力」のセット商品ですが、この3つは別々に買うほうがコスト効率が高いと判断しました。運用はNISA+インデックス投信、死亡保障は掛け捨て定期保険、強制力は自動積立で代替できます。"}},{"@type":"Question","name":"インデックス投資は元本割れが怖いのですが、教育費に使って大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"18年という長期間で元本割れする確率は、過去データ上は非常に低いです。我が家は子どもが小さいうちはS&P500のインデックス投信で運用し、使う時期が近づいたら現金比率を高める方針です。万一の不足分は夫婦のNISA枠から補填する最終バッファも用意しています。"}},{"@type":"Question","name":"学資保険の代わりに、親の死亡保障はどう確保していますか?","acceptedAnswer":{"@type":"Answer","text":"掛け捨ての定期保険で確保しています。我が家はチューリッヒ生命の定期保険に夫婦それぞれ2,000万円・月合計3,800円で加入しており、親に万一があった場合の教育費もこれでカバーされます。学資保険に組み込まれた死亡保障は割高な保険料に埋め込まれた見えないコストになります。"}},{"@type":"Question","name":"教育費はいくらを目標に貯めればいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は私立中高一貫校+私立大学を想定し、塾代込みで1人あたり1,200〜1,500万円を目標にしています。2人分なら約2,400〜3,000万円です。家庭の進路想定によって必要額は大きく変わるため、まず「どこまでの進学を想定するか」を決めるのが先です。"}},{"@type":"Question","name":"児童手当はどう使っていますか?","acceptedAnswer":{"@type":"Answer","text":"児童手当は1円も生活費に回さず、100%を子ども名義の特定口座でeMAXIS Slim 米国株式(S&P500)の購入に充てています。「子どものためのお金」と最初に決めておくと、家計の口座とも心理的にも分離できます。"}},{"@type":"Question","name":"子ども名義の特定口座とこどもNISAはどう使い分けますか?","acceptedAnswer":{"@type":"Answer","text":"現時点では子ども名義の特定口座で運用し、2027年1月開始予定のこどもNISAが整備された段階で、特定口座から段階的に移行する想定です。夫婦のNISA1,800万円枠は老後資金として温存し、教育費とは分けて管理しています。"}}]}関連記事貯蓄型保険3社を解約してNISAに全額移した話 掛け捨て生命保険の選び方 我が家の保険ポートフォリオ全公開 FP3級を1週間で取った話おすすめ書籍 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ 「保障と運用を分ける」「貯蓄型保険は不要」の基本思想がベースになる1冊です。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ 教育費・住宅・保険・投資を家計全体の中でどう位置づけるかが体系的に整理されています。※本記事は運営者個人の体験・調査に基づくものです。投資にはリスクが伴います。NISA・特定口座での運用判断はご自身で行ってください。詳細は免責事項をご確認ください。

- 05 Jun, 2026

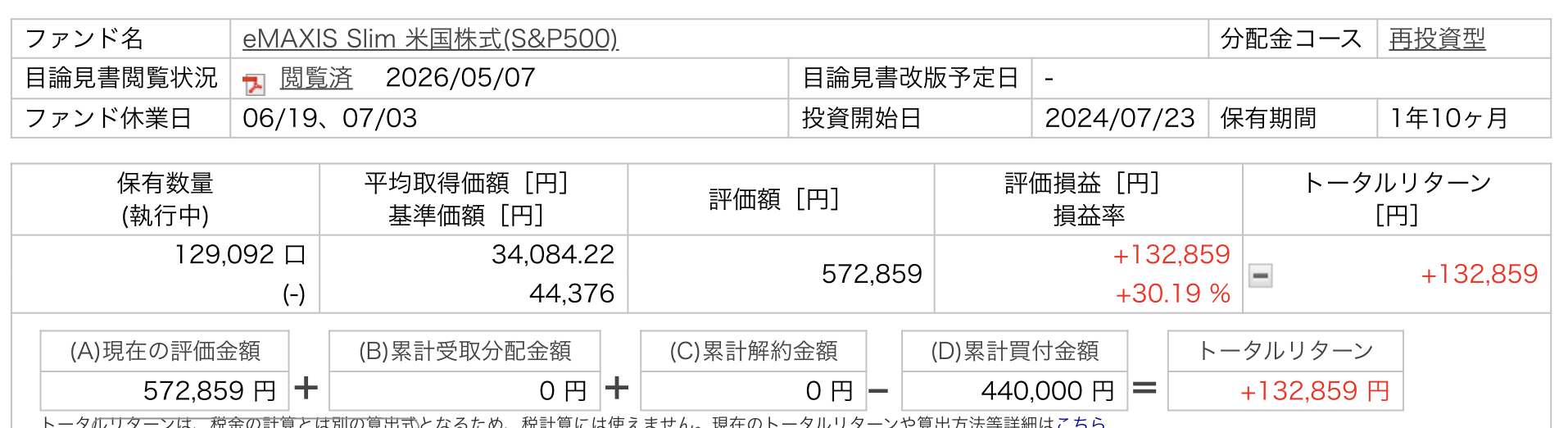

児童手当を全額S&P500に投資した実録【2024年7月〜1年10ヶ月で+30%・楽天証券・子ども名義の特定口座】

「児童手当って、どうやって使ってる?」 第1子が生まれたあと、何度か聞かれた質問です。 我が家の結論はシンプルで、第1子の児童手当は1円も使わずに、全額そのまま子ども名義の楽天証券特定口座へ入金し、eMAXIS Slim 米国株式(S&P500)を毎月買い続けています。 この記事では、その運用を 2024年7月から約1年10ヶ月続けた結果 を、楽天証券の取引明細スクリーンショット付きで全公開します。 具体的には、累計投資額(児童手当を原資にした実際の買付金額) 評価額・評価損益(円とパーセント) 月次の取引履歴(毎月いくらずつ買っているか) 銘柄選定の理由(なぜS&P500 1本か) なぜジュニアNISAでも親の新NISAでもなく「子ども名義の特定口座」を選んだのか 贈与税の認識 出口戦略(いつ・何に使う想定か)までを順に書いていきます。 なお、教育費全体の貯め方の方針については学資保険を選ばなかった理由の記事で先に書きました。本記事はその「実運用編」という位置づけです。結論:児童手当をS&P500に投資して1年10ヶ月で評価益+30.19% 数字から先にお見せします。 楽天証券の「投信あしあと」画面のスクリーンショットがこちらです。要点だけ抜き出すと次のとおりです。項目 数値ファンド eMAXIS Slim 米国株式(S&P500)投資開始日 2024年7月23日保有期間 1年10ヶ月累計買付金額 440,000円評価額 572,859円評価損益 +132,859円損益率 +30.19%約44万円を積み立てた結果、約13万円のプラスで、評価額は約57万円になっています。年率換算するとざっくり+15%前後で、相場が良かった時期に重なったぶんも大きいですが、想定よりはるかに大きな含み益です。我が家の家族構成と児童手当の受給状況 数字の前提条件として、家族構成と児童手当の金額を整理しておきます。項目 内容第1子 2023年4月生まれ(記事執筆時点で3歳1ヶ月)第2子 2026年4月生まれ(記事執筆時点で1ヶ月)児童手当(3歳未満) 月15,000円児童手当(3歳〜中学生) 月10,000円第1子は2026年4月で満3歳となり、児童手当の月額が15,000円から10,000円に下がりました。 2024年10月の制度改正で所得制限が撤廃され、ほぼすべての世帯が満額を受け取れるようになっています。我が家もこのタイミングで満額対象です。 支給は2024年10月の制度改正により 年6回(偶数月:2月・4月・6月・8月・10月・12月)に、それぞれ2ヶ月分まとめて振り込まれる仕組みに変わりました。家計の管理上は「毎月◯円もらっているもの」として扱い、買付タイミングだけ自分でならしています。なぜ「子ども名義の特定口座」を選んだのか 教育費の積立をどの口座でやるかは、選択肢が複数あります。 我が家が候補にしたのは次の3つでした。親の新NISA口座 に教育費分も上乗せして積み立てる ジュニアNISA(※2023年末で新規買付終了) 子ども名義の特定口座最終的に選んだのは3番目の「子ども名義の特定口座」です。 親の新NISA口座を選ばなかった理由 新NISAは非課税という強力な制度ですが、我が家では夫婦の新NISA口座は老後資金枠として位置づけています。 理由は2つあります。 ひとつめは、口座を物理的に分けることで、それぞれの目的にコミットしやすくなること。教育費と老後資金を同じ口座でごちゃ混ぜにしてしまうと、相場の上下を見て「ここから先は老後資金?それとも教育費?」と判断がブレやすくなります。 ふたつめは、新NISAの非課税枠は親の老後資金として優先的に使っていきたいためです。最終的に枠を使い切るかどうかは今後の家計次第なので断言はできませんが、教育費の運用にまでNISA枠を割くと、老後資金の積立スピードが落ちることは確かです。教育費は18年という長期で見れば、特定口座の課税(約20%)を払っても、トータルでプラスに着地する見込みが立つと判断しました。 ジュニアNISAは最後の1年だけ使えた(2024年以降は新規買付不可) 第1子が生まれたのは2023年4月。ちょうどジュニアNISAの新規買付終了(2023年12月)の直前だったため、最後の1年だけ年間枠80万円を全額投資しました。この80万円は制度終了後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 ただし、ジュニアNISAの新規買付は2023年12月で終了。2024年7月から始めた児童手当の積立先としては、もう使えませんでした。「子ども名義」「非課税」という強力な組み合わせが続けられないのは残念ですが、制度がなくなった以上は仕方ありません。 子ども名義の特定口座にした理由 最終的に選んだ「子ども名義の特定口座」のメリットは次のとおりです。親の口座と完全に分離できる:教育費としての残高・損益が一目でわかる 子ども自身が18歳になったときに、運用の実物を引き継げる:金融教育の教材としても使える 将来、子ども自身がNISAを開設したときにスムーズに移行できる:投資への抵抗感を下げられる「子ども名義の口座を作るのが面倒では?」とよく聞かれますが、楽天証券は子ども名義の特定口座(未成年口座)をオンラインで開設可能で、書類のやり取りが1往復だけで完結しました。なぜ楽天証券を選んだか:UIの見やすさ ネット証券は楽天証券、SBI証券、マネックス証券などいくつか選択肢があります。 我が家が楽天証券を選んだ最大の理由は、UI(管理画面)の見やすさです。 具体的には、楽天証券の「投信あしあと」画面が秀逸で、累計買付金額・評価額・評価損益・基準価額の推移が1画面で完結します。月に1回だけチェックすれば現状を把握できるので、心理的な負担が小さく続けやすいと感じました。 eMAXIS Slim シリーズはどのネット証券でも買付手数料は無料、信託報酬も同じです。したがって「どこで買っても銘柄の条件は同じ」なので、最後は管理画面の使い心地で選ぶのが合理的だと判断しました。 なお、SBI証券にも同様の画面はあり、ポイント還元率や三井住友カード積立などの優位性もあります。楽天証券 vs SBI証券の比較は別記事で詳しく書く予定です(3社を実際に使った比較はこちらの記事にまとめています)。 楽天証券の口座開設はこちら(公式サイト)なぜ eMAXIS Slim 米国株式(S&P500) 1本か 銘柄選定は、悩めば悩むほど決められなくなる典型例です。我が家は最初の調査だけして、それ以降は意図的に銘柄を増やさない方針にしました。 信託報酬が業界最低水準 eMAXIS Slim 米国株式(S&P500)の信託報酬は 年0.09372%以内(税込)。100万円預けても年間約937円しかかかりません。 20年運用したときの信託報酬の累計差は、わずか0.1%の差でも数万円〜十数万円になってきます。長期投資では信託報酬の低さがそのままリターンに直結するため、ここは最重要視しました。 18年スパンで見たS&P500の実績 S&P500は過去30年で年平均リターン約10%(ドルベース)という実績があります。これが今後も続くという保証はもちろんありませんが、18年という長期スパンで見れば、世界経済全体が大きく後退しない限りはプラスで終わる可能性が高いという考え方で選びました。 オールカントリーと迷いましたが、米国経済への集中投資のシンプルさと、過去のリターンの優位性を優先しました(オルカンは別資金で運用していますが、本記事の対象外です)。 銘柄を1本にしてシンプル化 複数銘柄に分散すると、リバランスや銘柄ごとの損益管理が必要になります。18年放置することが前提であれば、銘柄を1本にしてシンプル化したほうが、見直しコストもメンタル負担も最小化できます。入金フロー:児童手当 → 楽天銀行 → 楽天証券 → 投信買付 我が家の入金フローは次のとおりです。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の口座に着金 ↓ 子ども名義の楽天銀行口座へ移動 ↓ 楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)ポイントは、「児童手当が振り込まれたタイミングでまとめて買う」のではなく、「毎月平均的に積み立てる」設計にしていることです。 これにより、ドルコスト平均法の効果が働き、相場のタイミングを気にしなくてよくなりました。 入金フローは完全自動ではなく、親の口座から子ども名義の楽天銀行口座への移動と、楽天証券への入金は手動で行っています。手間としては2ヶ月に1回、5分程度の作業です。投信の買付だけは積立設定で自動化しているので、毎月の判断は不要です。取引履歴(月次明細)から見える買付パターン 毎月の取引履歴を集計すると、運用ルールが数字としてはっきり見えます。 初回入金(2024年7月23日)は60,000円 最初の買付は 60,000円でした。これは、2024年6月に支給された児童手当4ヶ月分(15,000円×4ヶ月)を、まとめて投入したものです。 以降は月15,000円ずつコンスタントに積立 2024年9月以降は、ほぼ毎月15,000円ずつ買付しています。これは「児童手当の月割り相当額」をそのまま積み立てる設計です。 2026年6月から月10,000円に減額 第1子が満3歳になった2026年4月以降は、児童手当が月10,000円に減額されたため、5月までは過渡期で15,000円のまま、6月から10,000円に変更しました(児童手当の振込タイミングと買付タイミングのズレで、減額の反映に2ヶ月程度の時差があります)。 評価額の推移 楽天証券の「投信あしあと」画面では、評価額の推移グラフも月次で確認できます。実際の動きを文章で振り返ると、2025年4月頃に一度大きな下落を経験していますが、その下落タイミングでも自動買付を止めなかったことで、安く買えた口数が後の上昇でリターンを押し上げる形になりました。2025年後半から2026年にかけて評価額が大きく伸び、現在は累計投資額44万円に対して評価額57万円という状態です。贈与税の認識:年間110万円までは非課税 子ども名義の口座に親の資金を入れる場合、必ず意識する必要があるのが贈与税です。 暦年贈与の基礎控除110万円 贈与税には年間110万円の基礎控除があります。1月1日〜12月31日の1年間で、贈与額がこの範囲内であれば非課税です。 我が家のケースだと、児童手当は 3歳未満で年間18万円(月15,000円×12ヶ月)、3歳以降で年間12万円(月10,000円×12ヶ月) なので、110万円の枠を大きく下回っています。問題ありません。 注意点:児童手当そのものは「親への給付」 厳密には、児童手当は親に対する給付です。それを子ども名義の口座に移すと、形式上は「親から子への贈与」とみなされ得ます。 ただし、金額が110万円を大きく下回っていることに加え、子ども名義の口座であっても親が管理している実態は税務上「名義預金」として親の資産とみなされるのが原則です。そのため、実際に贈与税が課されるケースは限定的というのが税理士の見解として一般的です。 ただし、これは制度が変わる可能性もある領域なので、最新の情報はご自身でも確認することをおすすめします。18歳時点の試算:年利3%・5%・7%でいくらになるか 教育費の準備として一番気になるのが「子どもが18歳になったときに、いくらまで成長しているか」です。 2024年10月の制度改正後の児童手当をフルに受け取って、すべて積立投資した場合の試算が以下のとおりです。 試算の前提0歳〜3歳未満:月15,000円 × 36ヶ月 = 累計540,000円 3歳〜18歳直前:月10,000円 × 180ヶ月 = 累計1,800,000円 18年間の積立元本:約234万円 児童手当はすべて子ども名義の口座に入り、18歳まで取り崩しなしで運用継続想定利回り別の評価額(18歳時点)想定利回り 18歳時点の評価額 含み益(元本234万円との差)年利3% 約 315万円 +約81万円年利5% 約 388万円 +約154万円年利7% 約 482万円 +約248万円年利7%は、過去のS&P500の長期実績(年平均約10%)よりも控えめに見積もっていますが、それでも18歳時点で評価額が約480万円まで膨らむ可能性があります。 国公立大学の4年間学費(約260万円)であれば、年利3%でも十分カバーできる規模です。私立文系(約400万円)であれば、年利5〜7%の見立てで近づきます。 試算の注意点上記はあくまで年利が一定だった場合の単純複利計算です。実際の相場は年単位で大きく上下します 児童手当の月額や対象年齢は今後の制度改正で変動する可能性があります リーマンショック級の暴落が18歳直前に重なれば、評価額は大きく下がる可能性もあります 逆に上振れする可能性も同じくらいあります「平均すれば」「制度が今のままなら」という前提つきの試算ですが、月1万〜1.5万円の積立だけで、18年後に300万円〜480万円の教育資金枠が用意できる可能性があるという事実は、学資保険(返戻率105〜110%)と比較すると無視できない差です。💡 わが家の試算を、あなたの積立額で:毎月の積立額・利回り・期間を入れると、18年後にいくらになるか(複利)と、NISA(非課税)と特定口座(課税)の手取り差がグラフでわかります。 → 複利計算シミュレーターを使ってみる出口戦略:主に大学進学費用、私立進学にも備える 積立は終わりではなく、いつかは使うものです。我が家の出口戦略は次のとおりです。 第一の用途:大学進学費用 最大の用途として想定しているのは 大学進学費用です。国公立大学:4年間で約260万円 私立大学(文系):4年間で約400万円 私立大学(理系):4年間で約540万円子どもが18歳になるまで積み立てたS&P500が、想定どおりのリターンを出していれば、国公立大学であれば学費の大半をカバーできる規模になっている見込みです。 第二の用途:中学校以降の私立進学に備える 第二の用途として、中学校以降に私立進学を希望した場合の学費にも充てる想定です。 中学受験は近年増えており、私立中学・高校に進む可能性もゼロではありません。その場合は18歳を待たずに部分的に取り崩す選択肢もありえます。 第三の用途:本人へのギフト もし大学進学・私立進学のいずれにも使わなかった場合、18歳になったタイミングで本人に渡す選択肢も考えています。 「自分の児童手当が、こうやって投資で増えていた」というストーリーごと渡すことで、子ども自身の金融教育にもなります。これは、学資保険にはない「子ども名義の特定口座」ならではの副次効果です。将来の方針:「子どもNISA」へ段階的に移していく予定 今は子ども名義の特定口座で運用していますが、今後は子どもNISAに段階的に移していく予定です。 特定口座は運用益に対して約20%の課税がありますが、NISA枠であれば非課税になります。18年という長期スパンで考えると、含み益の数百万円に対して20%の税金がかかるかかからないかは、最終的に手元に残る金額として大きな差になります。 具体的なタイミングや方法は、今後の制度の動きや子どもの年齢に合わせて柔軟に判断していくつもりです。現時点で特定口座を選んでいるのは、あくまで「いま使える最善の選択肢として」であって、将来非課税枠が使えるようになれば、そちらに寄せていきます。 このあたりの動きについても、移管時期が見えてきたタイミングで別記事にまとめる予定です。1年10ヶ月運用してみて気づいたこと 最後に、実際にこの運用を1年10ヶ月続けて気づいたことを3つだけ書きます。 1. 「触らない仕組み」が一番大事 我が家の運用は、児童手当が振り込まれてから投信が買われるまで、ほぼ完全自動化されています。人間が判断する余地を極力減らしたことで、「相場が下がったから一時停止しよう」「上がってきたから多めに買おう」という雑念が入りません。 2025年4月の下落局面でも、自動買付のおかげで淡々と買い続けることができました。結果として、その下落タイミングで買えた口数が、その後の上昇でリターンを押し上げています。 2. 評価額のチェックは月1回で十分 毎日、毎週、評価額をチェックしていると、上下動に一喜一憂してしまいます。我が家は 月1回、月末にだけ評価額を確認するようにしました。 月1回で十分な理由は、買付のタイミング(毎月)に合わせて確認すれば、累計の進捗を把握するには十分だからです。 3. 銘柄を増やしたくなる誘惑を断つ 運用を始めると、「次は新興国も買おうか」「ゴールドも分散したい」と銘柄を増やしたくなる誘惑が出てきます。 我が家は 「子どもの教育費はS&P500 1本」と決めて、絶対に増やさないルールにしています。複雑にすればするほど管理コストが上がり、リバランスのストレスも増えるからです。まとめ:児童手当をどう使うかは家計戦略の入り口 今回は、児童手当を全額そのまま子ども名義の楽天証券特定口座に入れて、eMAXIS Slim 米国株式(S&P500)を毎月買い続けている実例を、約1年10ヶ月の運用結果込みで公開しました。 要点を改めて整理します。児童手当は1円も使わずに全額投資:原資ゼロで教育費を作る 子ども名義の特定口座:親の新NISA枠とは分離し、教育費専用枠として運用 eMAXIS Slim 米国株式(S&P500) 1本:信託報酬最低水準で長期インデックス投資 2024年7月〜2026年6月の約1年10ヶ月で +30.19%(+132,859円):累計投資44万円 → 評価額57万円 贈与税は年110万円基礎控除内で問題なし 出口は大学進学費用+私立進学の備え+18歳ギフトの3パターンを想定学資保険を選ばなかった背景や、教育費全体の方針についてはこちらの記事で書いていますので、あわせて読んでみてください。2027年に始まるこどもNISAをどう組み込むかは、こどもNISAの制度の要点とわが家の移行戦略で整理しています。 また、「教育費以外の家計全体の方針」については、過去に貯蓄型保険3社をすべて解約してNISAに全額移した記事や、我が家の保険ポートフォリオ全公開記事も書いています。家計の全体像を見直したい方の参考になれば幸いです。よくある質問(FAQ) Q1. 児童手当を投資に回して、元本割れしませんか? 短期では元本割れの可能性はあります。ただし我が家は18年という長期前提で運用しており、その期間で元本割れする確率は過去データ上は低いと考えています。実際、2025年4月の下落局面でも自動買付を止めず、安く買えた口数が後の上昇でリターンを押し上げ、約1年10ヶ月で+30.19%(+132,859円)になりました。使う時期が近づいたら現金比率を高める方針です。 Q2. なぜ親のNISAではなく、子ども名義の特定口座なのですか? 夫婦のNISA枠は老後資金専用として温存したいこと、教育費と老後資金を口座ごと物理的に分けて目的を混ぜないことが理由です。子ども名義の特定口座なら教育費の残高・損益が一目で分かり、18歳で本人に運用の実物を引き継げて金融教育の教材にもなります。特定口座の約20%課税を払っても、18年スパンならトータルでプラスに着地する見込みと判断しました。 Q3. 子ども名義の口座に児童手当を入れると、贈与税はかかりますか? 贈与税には年間110万円の基礎控除があり、児童手当(年12〜18万円)はこれを大きく下回るため、基本的にかかりません。加えて、親が管理している実態のある子ども名義口座は税務上「名義預金」として親の資産とみなされるのが原則です。ただし制度が変わる可能性もある領域なので、最新情報はご自身でも確認してください。 Q4. 児童手当を18年積み立てると、いくらになりますか? 2024年改正後の児童手当をすべて積み立てると元本は約234万円です。単純複利で試算すると、年利3%で約315万円、5%で約388万円、7%で約482万円になります。国公立大学の4年間学費(約260万円)なら年利3%でもカバーでき、私立文系(約400万円)なら年利5〜7%の見立てで近づきます。あくまで利回り一定の前提の試算で、実際の相場は上下します。 Q5. 銘柄はS&P500 1本で大丈夫ですか? 我が家は18年放置を前提に、意図的にeMAXIS Slim 米国株式(S&P500)1本に絞っています。信託報酬が業界最低水準(年0.09372%以内)で、複数銘柄に分散するとリバランスや損益管理のコストが増えるためです。銘柄を増やしたくなる誘惑を断ち、シンプルさを保つことを優先しました。オルカンと迷う場合は、好みと納得感で選んで問題ありません。 Q6. 児童手当の積立に楽天証券を選んだ理由は? 最大の理由は管理画面(投信あしあと)の見やすさです。eMAXIS Slimシリーズはどのネット証券でも手数料・信託報酬が同じなので、銘柄の条件は変わりません。だからこそ月1回チェックして続けやすいUIで選びました。子ども名義の未成年口座もオンラインで開設でき、書類のやり取りは1往復で完結しました。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"児童手当を投資に回して、元本割れしませんか?","acceptedAnswer":{"@type":"Answer","text":"短期では元本割れの可能性はあります。ただし我が家は18年という長期前提で運用しており、その期間で元本割れする確率は過去データ上は低いと考えています。実際、2025年4月の下落局面でも自動買付を止めず、安く買えた口数が後の上昇でリターンを押し上げ、約1年10ヶ月で+30.19%(+132,859円)になりました。使う時期が近づいたら現金比率を高める方針です。"}},{"@type":"Question","name":"なぜ親のNISAではなく、子ども名義の特定口座なのですか?","acceptedAnswer":{"@type":"Answer","text":"夫婦のNISA枠は老後資金専用として温存したいこと、教育費と老後資金を口座ごと物理的に分けて目的を混ぜないことが理由です。子ども名義の特定口座なら教育費の残高・損益が一目で分かり、18歳で本人に運用の実物を引き継げて金融教育の教材にもなります。特定口座の約20%課税を払っても、18年スパンならトータルでプラスに着地する見込みと判断しました。"}},{"@type":"Question","name":"子ども名義の口座に児童手当を入れると、贈与税はかかりますか?","acceptedAnswer":{"@type":"Answer","text":"贈与税には年間110万円の基礎控除があり、児童手当(年12〜18万円)はこれを大きく下回るため、基本的にかかりません。加えて、親が管理している実態のある子ども名義口座は税務上「名義預金」として親の資産とみなされるのが原則です。ただし制度が変わる可能性もある領域なので、最新情報はご自身でも確認してください。"}},{"@type":"Question","name":"児童手当を18年積み立てると、いくらになりますか?","acceptedAnswer":{"@type":"Answer","text":"2024年改正後の児童手当をすべて積み立てると元本は約234万円です。単純複利で試算すると、年利3%で約315万円、5%で約388万円、7%で約482万円になります。国公立大学の4年間学費(約260万円)なら年利3%でもカバーでき、私立文系(約400万円)なら年利5〜7%の見立てで近づきます。あくまで利回り一定の前提の試算で、実際の相場は上下します。"}},{"@type":"Question","name":"銘柄はS&P500 1本で大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は18年放置を前提に、意図的にeMAXIS Slim 米国株式(S&P500)1本に絞っています。信託報酬が業界最低水準(年0.09372%以内)で、複数銘柄に分散するとリバランスや損益管理のコストが増えるためです。銘柄を増やしたくなる誘惑を断ち、シンプルさを保つことを優先しました。オルカンと迷う場合は、好みと納得感で選んで問題ありません。"}},{"@type":"Question","name":"児童手当の積立に楽天証券を選んだ理由は?","acceptedAnswer":{"@type":"Answer","text":"最大の理由は管理画面(投信あしあと)の見やすさです。eMAXIS Slimシリーズはどのネット証券でも手数料・信託報酬が同じなので、銘柄の条件は変わりません。だからこそ月1回チェックして続けやすいUIで選びました。子ども名義の未成年口座もオンラインで開設でき、書類のやり取りは1往復で完結しました。"}}]}免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法の購入・売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。税務上の判断についても、最新かつ個別の状況については税理士・税務署への確認をお願いします。