Showing Posts From

お金の勉強

- 07 Jul, 2026

ライフプランシミュレーター(無料・登録不要)を公開しました【教育費と老後資金、うちの家計で両立できる?】

「教育費と老後資金、うちの家計で本当に両立できるんだろうか」 子どもが生まれてから、この不安が頭から離れない時期がありました。私がこの不安から抜け出せたのは、FP3級を取って、感覚ではなく数字でライフプランを判断できるようになったからです。転職で年収が下がる決断も、貯蓄型保険3社の解約も、根拠は全部「数字で見たら大丈夫だった」ことでした。 その「数字で見る」体験を誰でもできるようにしたくて、ライフプランシミュレーターを作りました。無料・登録不要で、ブラウザだけで動きます。 → ライフプランシミュレーターを使ってみる(無料) このツールでわかること 入力は最短で8項目・60秒。実行すると、こう表示されます。100歳までの資産推移グラフ(現金と投資の積み上げ) 資産が尽きる年齢(尽きない場合は100歳時点の資産額) 65歳時点の資産/教育費のピーク(何歳のとき・年いくら)/子ども別の生涯教育費 年ごとの収入・支出・収支の一覧表「教育費が一番重くなるのはいつか」「そのとき家計は耐えられるか」「老後にいくら残るか」が、1枚のグラフで見えます。 市販のシミュレーターへの不満から作った 正直に書くと、既存のライフプランシミュレーションには不満がありました。会員登録やメールアドレスが必要(そのあと営業の電話やメールが来る) 保険会社・金融機関のツールは、最後が商品の提案につながっている 入力が多すぎて途中で挫折する。逆に簡単すぎて何も分からないものも私はFPの無料相談は営業の入口だと考えている人間なので、誰にも会わず・何も登録せず・自分のペースで数字を見られる場所を作りたかったんです。 このツールは完全にブラウザ内だけで計算します。入力内容は外部に送信されません。だから正直、私にはあなたが何を入力したか分かりませんし、営業のしようもありません。 使い方:まず「簡易モード」で60秒 入力するのは基本これだけです。本人・配偶者の年齢 子どもの人数と年齢(0〜4人) 世帯の手取り年収 年間の生活費(住居費込み) いまの資産(現金と投資に分けて) 毎月の積立投資額子どもがいる場合は、教育方針をプリセットから選ぶだけで教育費が自動計算されます。進路:オール公立/高校から私立/中学から私立/オール私立 大学:国公立/私立文系/私立理系/進学しない(+自宅通学 or 下宿)教育費は「塾代込み」の実データです 教育費のデータには、文部科学省「令和5年度子供の学習費調査」の学習費総額を使っています。これは学費・給食費に加えて、塾・習い事・参考書代(学校外活動費)まで含んだ金額です。 「学費だけ」で計算して現実より安く見積もってしまうのが、ライフプラン計算のよくある落とし穴なので、ここはこだわりました。大学費用(入学費用・在学費用・下宿の仕送り)は日本政策金融公庫の調査データを使い、出典はツール内に明記しています。 詳細設定でここまで調整できます 「うちはもっと細かく見たい」という方のために、詳細設定を開くと以下が調整できます。項目 できること収入の分離 本人と配偶者の年収・昇給率・リタイア年齢を別々に設定住宅・自動車ローン 月々の返済額と完済年齢(最大5件)生活費の内訳 住居費・食費・通信費など7区分で入力ライフイベント 車の買い替え・リフォーム等を最大10件(発生年齢と金額)目的積立 イベントのお金を「何歳から積み立てるか」を指定前提値 想定利回り・退職金・年金額・受給開始年齢・インフレ率・老後の生活費率個人的なこだわりは目的積立です。「5年後の車の買い替えに200万円」のような近い将来の支出は、投資に回さず現金で先取りして貯める——これは我が家の実際のやり方で、直前に暴落が来ても予定を守れるようにするためです。ツールもその思想で、目的積立分は投資に回さない計算にしています。 あと2つ、地味に便利な機能を。入力はブラウザに自動保存されます。次に開いたとき「前回の入力を復元しました」と出るので、ボーナスのたびに数字を入れ直す手間がありません リセットボタンで保存データを消せます(共有パソコンで使ったときはリセットを推奨します)我が家の使い方:年1回の「家計の健康診断」 私はこの種の試算を、年に1回・数字を更新して見直すものだと考えています。 未来の予測は必ず外れます。利回りも昇給も教育方針も、その通りにはなりません。でも「いま の前提で回すと、どこが苦しいか」が見えていれば、手を打つ時期を間違えません。我が家の場合、この試算をやったからこそ「学資保険ではなくNISAで教育費を作る」「児童手当は全額積立に回す」という判断ができました。 資産が尽きる結果が出ても、落ち込む必要はありません。ツールには「積立を月+1万円にしたら?」「生活費を月−1万円にしたら?」を1クリックで再試算するボタンを付けました。月1万円の改善が、尽きる年齢を何年遅らせるか——それを見ると「何をすべきか」が具体的になります。固定費の見直しは年14万円浮かせた実体験が参考になるはずです。 注意点(正直に)概算ツールです。利回り・昇給率が毎年一定という単純化をしています。将来を保証するものではありません 取り崩し時の税金は考慮していません(NISA前提の非課税扱い)。ローンの金利計算もしていません(月々の返済額ベース) 教育費・年金は平均値です。年金は「ねんきん定期便」の実額に置き換えると精度が上がります 結果が良くても悪くても、保険や金融商品を売りつけられることはありません(何も売っていないので) → 自分の数字で試してみる(無料・登録不要) よくある質問(FAQ) Q1. 本当に無料ですか?何か登録は必要ですか? 完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者の私にも、誰が何を入力したかは一切分かりません。 Q2. 教育費のデータには塾代も含まれていますか? 含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。 Q3. 入力した内容は保存されますか? シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されるので、続きからすぐ試算できます。保存データは「入力をリセット」ボタンでいつでも削除できます。共有パソコンではリセットしてから閉じることをおすすめします。 Q4. 結果はどこまで信用できますか? あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません(収入は手取りで入力する方式です)。「正確な予言」ではなく「家計のどこが苦しくなりそうかを早めに知る健康診断」として、年1回程度の見直しに使うのがおすすめです。{ "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [ { "@type": "Question", "name": "ライフプランシミュレーターは本当に無料ですか?何か登録は必要ですか?", "acceptedAnswer": { "@type": "Answer", "text": "完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者にも、誰が何を入力したかは一切分かりません。" } }, { "@type": "Question", "name": "教育費のデータには塾代も含まれていますか?", "acceptedAnswer": { "@type": "Answer", "text": "含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。" } }, { "@type": "Question", "name": "入力した内容は保存されますか?", "acceptedAnswer": { "@type": "Answer", "text": "シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されます。保存データは「入力をリセット」ボタンでいつでも削除でき、共有パソコンではリセットしてから閉じることをおすすめします。" } }, { "@type": "Question", "name": "シミュレーション結果はどこまで信用できますか?", "acceptedAnswer": { "@type": "Answer", "text": "あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません。正確な予言ではなく、家計のどこが苦しくなりそうかを早めに知る健康診断として、年1回程度の見直しに使うのがおすすめです。" } } ] }

- 04 Jul, 2026

『漫画 お金の大冒険』を大人が読んだ正直レビュー【小3の甥は1日で読了・お金の大学との違い】

「子どもにお金の勉強をさせたいけど、何から渡せばいい?」 私自身、3歳の子を育てながらこの問いをずっと持っていました。そんな中で手に取ったのが、両学長の『漫画 お金の大冒険』(ダイヤモンド社・2025年8月刊)です。 私が読み、さらにお金が大好きな小3の甥っ子にも読んでもらったので、この記事では「大人が読んでどうだったか」「子どもは実際どう反応したか」の両方を、正直にレビューします。 結論を先に言うと——大人が自分の勉強用に買うと、正直物足りない でも、子どもと一緒にお金(稼ぐ・投資・詐欺)を学ぶ入口としてはとても良い 大人は『お金の大学』、子どもは『お金の大冒険』→『お金の大学』の順がおすすめです。順番に説明します。 『漫画 お金の大冒険』はどんな本か 著者は、192万部超の『本当の自由を手に入れる お金の大学』で知られる両@リベ大学長。本作はその子ども向け・漫画版という位置づけです。異世界に飛ばされた少年ソータが、仲間と冒険しながら「稼ぐ・貯める・増やす・守る・使う」の5つの力を身につけていくストーリー オールカラーの漫画で、活字が苦手でも読み進めやすい 対象は子どもから大人まで。ただし後述のとおり、実質的なボリュームゾーンは小学生〜中学生だと感じました『お金の大学』を読んだことがある人なら分かると思いますが、土台にある考え方は完全に同じです。5つの力のフレームワークを、説明ではなく「物語の中の体験」として学べるようにした本、というのが私の理解です。 大人の正直な感想:自分の勉強用なら物足りない まず正直に書きます。FP3級を取って家計の見直し(貯蓄型保険の解約やNISAへの集約)を一通りやってきた大人の目には、「めっちゃ勉強になる!」という新しい発見は正直ありませんでした。 子ども向けの本なので当たり前ではあるのですが、大人が自分のために1冊選ぶなら『お金の大学』のほうをおすすめします。内容の深さと網羅性が違います。 ただ、読んでいて「これは良い」と感じたのは、「お金を稼ぐ」ことへの意識や考え方を、子どもが学びやすい形に落とし込んでいる点です。 日本の家庭や学校では「貯めなさい」「無駄遣いしないの」という話はよくされる一方で、「どうやって価値を生んで稼ぐか」「増やすとはどういうことか」「怪しい話をどう見抜くか」を子どもに教える機会はほとんどありません。この本は、その欠けている部分——稼ぐマインド・投資の考え方・詐欺への警戒——を物語で自然に体験させてくれます。ここは『お金の大学』と同じ思想で、それを子ども向けに再設計したのが本作、という感触です。 小3の甥っ子の反応:1日で読み切った うちの子はまだ3歳なので、まずお金が大好きな小学3年生の甥っ子に読んでもらいました。 結果は——1日で読み切りました。 もともとお小遣いの計算が好きなタイプではあるのですが、オールカラーの漫画で冒険モノという体裁が効いていて、「勉強させられている感」なく最後まで進んだようです。感想を聞くと、素直に「面白かった」とのこと。 お金の本を子どもに渡して積まれずに完走されるというのは、それだけで価値があると思います。入口の本の役割は、正確さや網羅性より「最後まで読めること」なので。 我が家の3歳児には、小学校中学年くらいになったら渡そうと考えています。ストーリーを楽しみながら5つの力の言葉に触れておいて、中高生になったら『お金の大学』にステップアップ、というのが今の計画です。 『お金の大学』との違いと、おすすめの読み方お金の大冒険 お金の大学形式 オールカラー漫画(冒険ストーリー) フルカラー・イラスト多めの解説書想定読者 子ども〜(実感としては小中学生が中心) 大人(高校生以上なら読める)内容 5つの力の入口・稼ぐマインド・詐欺への警戒 5つの力の実践(保険・通信費・NISA・副業まで具体的)大人が読むと 物足りない 家計改善の実用書として十分私のおすすめの読み方はこうです。大人:『お金の大学』を読む(本作は不要) 子ども:『お金の大冒険』を入口に → 中高生で『お金の大学』へ 活字がとにかく苦手な大人:実は『お金の大学』もフルカラーでイラストが豊富なので、まず『お金の大学』を試してみて、それでも重ければ本作から入るのもありつまり本作は「子どものお金教育の1冊目」として買うのが一番ハマります。「親子で同じフレームワーク(5つの力)を共有できる」のは、家庭でお金の話をするときの共通言語になるので、想像以上に便利です。 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"【エントリーでポイント10倍】漫画 お金の大冒険 : 黄金のライオンと5つの力/両@リベ大学長 ダイヤモンド社","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"","p":["/@0_mall/dorama/cabinet/bkimg/2025/027/34766511.jpg"],"u":{"u":"https://item.rakuten.co.jp/dorama/n34766511/","t":"rakuten","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/18234901/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":0},{"u_bc":"#66a7ff","u_tx":"楽天市場で見る","u_url":"https://item.rakuten.co.jp/dorama/n34766511/","s_n":"rakuten","u_so":3,"a_id":5614290,"p_id":54,"pc_id":54,"pl_id":27059,"id":11},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4478121052","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":4}],"eid":"QAYIK","s":"s"});リンク合わない人・注意点 正直レビューの流儀として、合わないケースも書いておきます。大人が自分の勉強用に買うのには向きません。『お金の大学』か、お金の勉強で読んでよかった本5冊で紹介した本をどうぞ 未就学児にはまだ早いと感じます(漫画とはいえ、お金の概念と文章量は小学生向けです) 「読んだだけ」で終わらせないなら、家庭側の仕掛けも必要です。我が家では児童手当を子ども名義の口座で自動積立にしていて、子どもが大きくなったらこの実際の口座を教材にするつもりです。本×実践のセットで初めて効くと思っていますまとめ:子どものお金教育の「1冊目」として優秀大人には物足りない。ただしそれは子ども向けの本として設計されているから 稼ぐ・投資・詐欺という「家庭で教えにくい部分」を物語で自然に学べるのが最大の価値 小3の甥は1日で完走。「最後まで読める」お金の本というだけで入口として合格 親は『お金の大学』、子は『お金の大冒険』→『お金の大学』の2段構えがおすすめ子どもの教育費そのものについては、学資保険ではなくNISAを選んだ理由も併せてどうぞ。 よくある質問(FAQ) Q1. 『お金の大冒険』は何歳から読めますか? 明確な対象年齢の表記はありませんが、実際に読ませた感触では小学校中学年(3〜4年生)くらいからが目安だと思います。お金が好きな小3の甥は1日で読み切りました。未就学児にはまだ早く、我が家の3歳児にも中学年になってから渡す予定です。 Q2. 『お金の大学』と内容は重複しますか? 土台の考え方(稼ぐ・貯める・増やす・守る・使うの5つの力)は同じです。『お金の大学』が大人向けの実践的な解説書なのに対し、『お金の大冒険』はその入口を漫画のストーリーで体験させる子ども向けの本、という関係です。大人は『お金の大学』だけで十分です。 Q3. 大人が読んでも役に立ちますか? FP3級保有の私が読んだ正直な感想としては、大人が自分の勉強用に読むには物足りません。ただし「子どもと一緒に、稼ぐこと・投資・詐欺について学ぶ」目的なら、親子の共通言語を作れる良い本です。{ "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [ { "@type": "Question", "name": "『お金の大冒険』は何歳から読めますか?", "acceptedAnswer": { "@type": "Answer", "text": "明確な対象年齢の表記はありませんが、実際に読ませた感触では小学校中学年(3〜4年生)くらいからが目安です。お金が好きな小3の甥は1日で読み切りました。未就学児にはまだ早く、筆者の3歳児にも中学年になってから渡す予定です。" } }, { "@type": "Question", "name": "『お金の大学』と内容は重複しますか?", "acceptedAnswer": { "@type": "Answer", "text": "土台の考え方(稼ぐ・貯める・増やす・守る・使うの5つの力)は同じです。『お金の大学』が大人向けの実践的な解説書なのに対し、『お金の大冒険』はその入口を漫画のストーリーで体験させる子ども向けの本という関係です。大人は『お金の大学』だけで十分です。" } }, { "@type": "Question", "name": "大人が読んでも役に立ちますか?", "acceptedAnswer": { "@type": "Answer", "text": "FP3級保有の筆者が読んだ正直な感想としては、大人が自分の勉強用に読むには物足りません。ただし子どもと一緒に、稼ぐこと・投資・詐欺について学ぶ目的なら、親子の共通言語を作れる良い本です。" } } ] }※本記事にはアフィリエイトリンクが含まれます。紹介している書籍は実際に購入・読了したものです。

- 29 Jun, 2026

固定費を見直して年14万円浮かせた話【格安SIM+保険|共働き・楽天モバイル体験談】

「節約」と聞くと、毎日のように安いスーパーを探したり、エアコンを我慢したり……という消耗戦をイメージしていませんか。私はあの手の節約が苦手です。 でも、家計には「一度見直せば、あとは毎月自動で効き続ける支出」があります。いわゆる固定費です。通信費・保険・光熱費といった毎月決まって出ていくお金は、最初の手続きさえ済ませれば、その後は何もしなくても下がり続けます。 我が家(共働き・子ども2人)も、この固定費を順番に見直しました。結果は年間で約14万円。しかも一度きりの手続きで、その後の生活の質はまったく落ちていません。 この記事では、実額のまま——どの費目をいくらからいくらに下げたのか、つまずいた点や「やってみたけど効果が薄かったもの」まで含めて、正直に公開します。 結論:固定費の見直しで年約14万円 先に結果からお見せします。費目 見直し前 見直し後 年の削減額通信費(私の1回線) ソフトバンク 約8,000円/月 楽天モバイル 約2,000円/月 約7.2万円掛け捨ての保険(医療・がん・死亡+火災) 約9,800円/月 4,420円/月 約6.5万円電気(電力会社の切り替え) — 効果が薄く元に戻した 0円合計≒ 年14万円ポイントは、どれも「一度きりの手続き」で完結すること。毎日の我慢ではなく、週末の数時間で年14万円が浮いた計算です。浮いたお金は、そのままNISAの積立に回しています。 それでは、効果の大きかった順に解説します。 通信費:ソフトバンク月8,000円を、楽天モバイル月約2,000円にした話 固定費の中でも、いちばん手軽で効果が大きいのが通信費です。私はソフトバンクで毎月約8,000円払っていましたが、楽天モバイルに乗り換えて約2,000円になりました。差額は月6,000円、年間で約7.2万円です。 ちなみに妻はもともと楽天モバイル(同じく月約2,000円)。自宅のネットも楽天ひかり(月4,180円)なので、我が家の通信費は家族2回線+光回線で月8,000円台に収まっています。 なぜ楽天モバイルを選んだのか:楽天経済圏で固めているから 格安SIMはたくさんありますが、我が家が楽天モバイルにしたのは楽天経済圏でまとめているからです。 私は楽天証券・楽天銀行・楽天市場・楽天ペイなどを日常的に使っています。たとえば子どものおむつを楽天スーパーDEALで買うと、ポイント還元まで含めればドラッグストアより数百円安くなることもあります。ポイントを血眼で追いかける「ガチ勢」ではありませんが、生活の動線を楽天で固めておけば、何もしなくてもポイントが貯まっていく——その一部として通信も楽天にした、という感覚です。 楽天モバイルの料金プラン「Rakuten最強プラン」は、使ったデータ量で月額が変わる段階制です(2026年時点・税込)。月のデータ使用量 月額(税込)〜3GB 1,078円〜20GB 2,178円20GB超〜無制限 3,278円※「最強家族割」を適用すると各回線がさらに110円引きになります。💡 ここがポイント:あまり使わない月は自動で安くなり、使った月でも上限は3,278円。「使わなかった月のために高い定額を払い続ける」ということが起きません。→ 楽天モバイル公式サイトで料金を見る 我が家の使い方:自宅はWi-Fi、外ではYouTube 私の月額が約2,000円(20GBまでの段階+家族割)に収まっているのは、自宅では楽天ひかりのWi-Fiを使い、外出時にYouTubeを見る程度だからです。 通勤や外出先の動画視聴を含めても20GB以内に収まることがほとんど。自宅にWi-Fiがある人なら、楽天モバイルの段階制は相性が良いです。 なお、我が家はパソコンやFireスティック(テレビ)でもインターネットを使うため、光回線(楽天ひかり・月4,180円)を契約しています。でも、ネットはスマホでしか使わないという人なら、話は変わります。その場合は光回線を契約せず、楽天モバイルをデータ無制限(月3,278円)の1本に絞るほうが、光回線(月4,000円前後)とスマホ代を別々に払うよりトータルで安くなる可能性があります。💡 自宅のネットを何で使うかで決まります。パソコン・テレビ(動画配信)でも使うなら光回線、スマホだけなら楽天モバイル無制限1本で光回線を解約——という選択肢も検討する価値があります。→ 楽天ひかり公式サイト 乗り換え手順:端末はそのまま、MNPで番号も引き継げる 「乗り換えは面倒そう」と思って先延ばしにしていましたが、実際はかなり簡単でした。MNP予約:今はMNPワンストップに対応しており、乗り換え先(楽天モバイル)で申し込むだけで番号を引き継げます(以前のように元のキャリアでMNP予約番号を取る手間が不要なケースが増えました) 端末はそのまま:私はソフトバンクで使っていたスマホのSIMロックを解除して、そのまま使いました。買い替えはしていません 開通:eSIMならオンラインで即日開通も可能⚠️ 注意:手持ち端末を使う場合は、その機種が楽天モバイルの動作確認済みか、SIMロック解除が必要かを事前に確認してください(2021年10月以降に各社が販売した端末は原則SIMロックなしですが、それ以前の機種はロック解除が必要なことがあります)。通話は専用アプリ「Rakuten Link」を使えば無料です(アプリを使わない通常発信は通話料がかかる点だけ注意)。 正直なデメリット:地下や山間部で電波が弱いことがある 良いことばかり書くのはフェアではないので、正直に書きます。楽天モバイルは、地下や山間部などで電波が弱いと感じる場面があります。 ただ、楽天モバイルは2024年6月からプラチナバンド(700MHz帯)の提供を開始しており、屋内や地下のつながりやすさは段階的に改善しています。それでも、生活圏に電波の弱いエリアが多い方は、契約前に楽天モバイルのエリアマップで自宅・職場・通勤経路を確認しておくことをおすすめします。 我が家は自宅では楽天ひかりのWi-Fiに切り替わるため、家の中で困ることはありません。「外出先で多少つながりにくい場面があっても、月6,000円安くなるなら許容できる」——これが私の結論です。 格安SIMはいくら安くなる?大手キャリアとの料金比較 「格安SIMが安いのは知っているけど、実際いくら違うの?」という方のために、我が家のケースで比較します。乗り換え前 乗り換え後契約先 ソフトバンク(大手キャリア) 楽天モバイル月額(1回線) 約8,000円 約2,000円年額 約96,000円 約24,000円差額(年)約72,000円1回線でこれだけ違います。家族の人数が多いほど、削減額はそのまま倍々で効いてきます。通信費は「一度乗り換えれば毎月・自動で」安くなるので、固定費見直しの最初の一手として最適です。 保険:固定費の“大物”を見直した 通信費と並ぶ固定費の大物が保険です。我が家はここを徹底的に見直し、民間保険を2種類・月4,420円まで絞りました(チューリッヒ生命の掛け捨て定期 3,800円+mysuranceの賃貸火災保険 620円)。 見直し前は、医療保険・がん保険・死亡保険で夫婦合わせて月約9,000円、火災保険が年1万円(月約800円)。掛け捨ての保障だけで月約9,800円払っていました。これを月4,420円に下げたので、保障コストだけで年約6.5万円の削減です。 さらに、これとは別に貯蓄型保険3社(月約4.5万円)も全部解約しました。ただしこれは「固定費削減」とは少し違います。貯蓄型保険は“支出”というより非効率な積立だったので、解約して同じお金をNISAの積立に付け替えた、というのが正確な表現です。 保険の見直しは1記事では書ききれないので、テーマごとに分けています。貯蓄型保険3社をすべて解約してNISAに全額移した話 がん保険・医療保険を全部解約した話 掛け捨て生命保険の選び方 賃貸の火災保険は自分で選べる(月620円に切り替えた話) 我が家の保険ポートフォリオ全公開(月4,420円)保険を見直すコツは、「公的保障で何がカバーされるか」を先に知ることです。高額療養費制度や遺族年金を理解すると、民間保険に払いすぎていたことに気づきます。 効果が薄かった見直し:電気(電力会社の切り替え)の正直な話 固定費見直しは何でもうまくいくわけではありません。やってみたけど効果が薄かったものも、正直に書いておきます。 我が家は一時期、電気をENEOSでんきに切り替えてみました。ところが、思ったほど安くならなかったので、結局もとの電力会社に戻しています。 電気・ガスの新電力切り替えは、燃料費の変動や各社の料金改定で「数年前ほどお得感がない」ケースが増えています。手間のわりに削減額が小さいこともあるので、固定費見直しの優先順位としては通信・保険のあとで十分だと感じました。 固定費見直しの優先順位:何から手をつけるべきか 我が家の経験から、固定費を見直す順番をまとめるとこうなります。優先 費目 効果 手間1 通信費(格安SIM) 大(年数万円〜) 小(一度きり)2 保険 大(年数万円〜) 中(公的保障の理解が必要)3 サブスク・使っていない会費 中 小4 電気・ガス 小〜中(効果が出ないことも) 小ポイントは「効果が大きく、手間が一度きり」のものから手をつけること。通信費と保険を押さえれば、固定費見直しの効果のほとんどが取れます。毎日の節約でストレスをためるより、この2つを先に片付けるほうがはるかに効率的です。 まとめ:浮いた年14万円は、NISAへ 最後に要点を整理します。固定費の見直しで年約14万円(通信費 約7.2万円+保険 約6.5万円)を削減 通信費:ソフトバンク約8,000円 → 楽天モバイル約2,000円。自宅Wi-Fi併用なら段階制が相性◎。デメリットは地下・山間部の電波(プラチナバンドで改善中) 保険:掛け捨てを月4,420円に集約。貯蓄型は解約してNISAへ付け替え 電気の切り替えは効果が薄く撤退——正直、無理に手を広げなくてよい 見直しは一度きりの手続きで、その後は毎月・自動で効き続ける固定費削減のいちばんの価値は、浮いたお金を毎月そのまま投資に回せることです。我が家は浮いた分をNISAの積立に充てています。月1万円ちょっとでも、長期で複利が働けば大きな差になります。💡 浮いたお金がいくらに育つか試算:毎月の積立額・利回り・期間を入れると、将来いくらになるか(複利)と、NISA(非課税)と特定口座(課税)の手取り差がグラフでわかります。 → 複利計算シミュレーターを使ってみる「節約はつらい」と思っている方こそ、まずは我慢のいらない固定費から。この週末の数時間が、年14万円になって返ってきます。 よくある質問(FAQ) Q1. 格安SIMにすると、月いくらくらい安くなりますか? 我が家のケースでは、私の1回線がソフトバンク約8,000円から楽天モバイル約2,000円になり、月6,000円・年約7.2万円安くなりました。大手キャリアから格安SIMへの乗り換えは、1回線あたり月5,000〜6,000円下がることが多く、家族の回線数が多いほど削減額はそのまま大きくなります。 Q2. 楽天モバイルのデメリットは何ですか? 地下や山間部など、場所によって電波が弱いと感じることがある点です。ただし2024年6月からプラチナバンド(700MHz帯)の提供が始まり、屋内や地下のつながりやすさは改善が進んでいます。自宅にWi-Fiがあれば家の中で困ることはほぼなく、我が家は月6,000円の節約と引き換えに許容できる範囲だと判断しました。契約前にエリアマップで生活圏を確認するのがおすすめです。 Q3. 乗り換えは難しいですか?スマホは買い替えが必要ですか? 難しくありません。今はMNPワンストップに対応しており、乗り換え先で申し込むだけで電話番号を引き継げます。スマホも買い替え不要のことが多く、私はソフトバンクで使っていた端末のSIMロックを解除してそのまま使いました。手持ち機種が動作確認済みか、SIMロック解除が必要かだけ事前に確認してください。 Q4. 固定費の見直しは、何から手をつけるのが効率的ですか? 効果が大きく、手間が一度きりで済む「通信費」と「保険」からです。この2つで固定費見直しの効果のほとんどが取れます。電気・ガスの切り替えは手間のわりに効果が小さいこともあり(我が家はENEOSでんきに切り替えたものの効果が薄く元に戻しました)、優先順位は後ろで十分です。 Q5. 固定費で浮いたお金は、どうするのがおすすめですか? 我が家はNISAの積立に回しています。固定費の削減は「毎月・自動で」効き続けるので、同じく毎月コツコツ積み立てる長期投資の原資にぴったりです。月1万円でも、長期で複利が働けば将来大きな差になります。複利計算シミュレーターで、自分の金額がいくらに育つか試算してみてください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"格安SIMにすると、月いくらくらい安くなりますか?","acceptedAnswer":{"@type":"Answer","text":"我が家のケースでは、私の1回線がソフトバンク約8,000円から楽天モバイル約2,000円になり、月6,000円・年約7.2万円安くなりました。大手キャリアから格安SIMへの乗り換えは、1回線あたり月5,000〜6,000円下がることが多く、家族の回線数が多いほど削減額はそのまま大きくなります。"}},{"@type":"Question","name":"楽天モバイルのデメリットは何ですか?","acceptedAnswer":{"@type":"Answer","text":"地下や山間部など、場所によって電波が弱いと感じることがある点です。ただし2024年6月からプラチナバンド(700MHz帯)の提供が始まり、屋内や地下のつながりやすさは改善が進んでいます。自宅にWi-Fiがあれば家の中で困ることはほぼなく、我が家は月6,000円の節約と引き換えに許容できる範囲だと判断しました。契約前にエリアマップで生活圏を確認するのがおすすめです。"}},{"@type":"Question","name":"乗り換えは難しいですか?スマホは買い替えが必要ですか?","acceptedAnswer":{"@type":"Answer","text":"難しくありません。今はMNPワンストップに対応しており、乗り換え先で申し込むだけで電話番号を引き継げます。スマホも買い替え不要のことが多く、私はソフトバンクで使っていた端末のSIMロックを解除してそのまま使いました。手持ち機種が動作確認済みか、SIMロック解除が必要かだけ事前に確認してください。"}},{"@type":"Question","name":"固定費の見直しは、何から手をつけるのが効率的ですか?","acceptedAnswer":{"@type":"Answer","text":"効果が大きく、手間が一度きりで済む「通信費」と「保険」からです。この2つで固定費見直しの効果のほとんどが取れます。電気・ガスの切り替えは手間のわりに効果が小さいこともあり(我が家はENEOSでんきに切り替えたものの効果が薄く元に戻しました)、優先順位は後ろで十分です。"}},{"@type":"Question","name":"固定費で浮いたお金は、どうするのがおすすめですか?","acceptedAnswer":{"@type":"Answer","text":"我が家はNISAの積立に回しています。固定費の削減は「毎月・自動で」効き続けるので、同じく毎月コツコツ積み立てる長期投資の原資にぴったりです。月1万円でも、長期で複利が働けば将来大きな差になります。複利計算シミュレーターで、自分の金額がいくらに育つか試算してみてください。"}}]}関連記事我が家の保険ポートフォリオ全公開(月4,420円) 貯蓄型保険3社を解約してNISAに全額移した話 NISAの始め方を入門者向けに解説 楽天・SBI・マネックス証券を3社使った正直な感想免責事項:本記事は筆者個人の体験談・考え方を共有するものであり、特定のサービスの契約を推奨するものではありません。料金・プラン・キャンペーンの内容は執筆時点(2026年6月)の情報です。最新の料金やエリア状況は各社公式サイトでご確認ください。

- 22 Jun, 2026

公務員の退職金のリアル【自己都合で辞めた当事者が計算式・税金・手取りを解説】

「公務員は退職金がたっぷりもらえる」——そんなイメージを持っている人は多いと思います。 私も、かつてはそう思っていました。実際に自分が公務員を辞めるまでは。 私は公務員を自己都合で退職し、IT業界へ転職しました。そのときに初めて、退職金が「勤続年数」と「辞め方」で大きく変わること、そして思っていたほど単純な世界ではないことを、当事者として知りました。 ちなみに私の退職金は、約11年勤めて約240万円でした。「公務員=退職金2000万円」というイメージとは、ずいぶん違う金額です。なぜこの金額になるのか。その理由が、これから説明する「勤続年数」と「辞め方」、そして税金のしくみにあります。 この記事では、公務員の退職金がどう決まるのか、税金はどうかかるのか、受け取りにはどんな手続きが必要なのかを、実際に受け取った立場から解説します。特に「定年まで勤めずに途中で辞めた場合」にいくら変わるのかは、転職を考えている公務員の方がいちばん気になるところだと思うので、正直に書きます。※本記事は制度のしくみを一般的に解説するものです。具体的な金額は退職時の俸給・勤続年数・自治体の条例によって変わります。最終的な金額はご自身の人事・給与担当に確認してください。結論:公務員の退職金は「勤続年数」と「辞め方」で決まる 最初に、いちばん大事な結論からお伝えします。 公務員の退職金(正式には「退職手当」)は、ざっくり次の3つで決まります。退職時の俸給月額(基本給のベース) 勤続年数(長いほど支給率が上がる) 退職理由(定年・自己都合・勧奨などで支給率が変わる)つまり「公務員だから一律にいくら」という金額は存在しません。同じ役所に同じ年数いても、辞め方が違えば金額は変わります。 そして、私のように定年を待たずに自己都合で辞める場合、退職金は定年退職よりかなり少なくなります。 ここを理解しないまま「公務員=退職金2000万円」のイメージで人生設計をすると、現実とのギャップに戸惑うことになります。 順番に見ていきます。退職金の計算式:基本額+調整額 公務員の退職手当は、大きく次の式で計算されます。 退職手当 = 基本額 + 調整額基本額:俸給月額 × 支給率 基本額は、退職手当の「本体」です。 基本額 = 退職日の俸給月額 × 退職理由別・勤続期間別の支給率ポイントは2つあります。 ひとつは、ベースになるのが「退職日の俸給月額」だということ。これまでの平均ではなく、辞めるときの基本給がベースになります。だから昇給して給料が上がってから辞めるほど、基本額は大きくなります。 もうひとつは、「支給率」が勤続年数と退職理由で細かく決まっていること。勤続年数が長いほど支給率は上がっていきますが、後で書くように、自己都合退職だと同じ年数でも支給率が低く設定されています。 調整額:在職中の貢献度に応じた上乗せ 調整額は、在職中の役職や貢献度に応じて加算される部分です。 ここで注意したいのが、勤続年数が短い自己都合退職では、この調整額が支給されないか、ごくわずかになるという点です。国家公務員の制度では、勤続9年以下の自己都合退職には調整額が支給されません。 短い期間で辞めると、基本額が小さいうえに調整額もつかない——だから「思ったより少ない」と感じやすいのです。自己都合退職は支給率が下がる——転職で退職金はいくら減るか ここが、転職を考えている公務員の方にとって、いちばん知っておいてほしいところです。 同じ勤続年数でも、自己都合退職は定年退職より支給率が低く設定されています。 具体的に、勤続年数ごとのおおよその支給率(退職時の俸給月額の何か月分か)を、自己都合と定年・応募認定で並べると、次のようになります。勤続年数 自己都合 定年・応募認定10年 約5.0か月 約8.4か月15年 約10.4か月 約16.2か月20年 約19.7か月 約24.6か月25年 約28.0か月 約33.3か月30年 約34.7か月 約40.8か月35年 約39.8か月 約47.7か月(国家公務員退職手当法に基づく支給割合に、現行の調整率0.837を反映した概算。退職日の俸給月額に上の月数を掛けた額が「基本額」のおおよその目安です。出典:e-Gov 国家公務員退職手当法) たとえば同じ勤続20年でも、自己都合は約19.7か月分、定年は約24.6か月分。退職時の俸給月額が30万円なら、基本額の目安は自己都合で約591万円、定年で約738万円と、150万円近い差になります。同じ年数を働いても、辞め方ひとつで退職金が変わるということです。 なお、俸給月額・勤続年数・退職理由を入れるだけで、退職金と税引き後の手取りの概算を計算できる簡易ツールを作りました。自分のおおよその金額を知りたいときに使ってみてください(入力はブラウザ内だけで計算され、外部には送信されません)。 → 公務員 退職金 簡易シミュレーターを使ってみる 私自身の例で言えば、約11年勤めて自己都合で退職し、受け取った退職金は約240万円でした。もし同じ職場に定年まで勤め続けていれば、勤続年数も支給率も上がり、退職金はこの何倍にもなっていたはずです。 「定年まで勤めていたら、退職金はこれよりずっと多かった」。この事実は、転職を決めたとき正直に受け止める必要がありました。 ただ、ここは冷静に考えるべきところです。 退職金が減る分だけを見れば「損」に見えます。でも、定年まで勤め上げる前提の退職金を満額もらうには、当然ながら定年まで勤め続けなければなりません。途中で辞めて別のキャリアを選ぶなら、その差額は「自由を選んだコスト」とも言えます。 私は、退職金が目減りする分を、転職後の給与の伸びや市場価値で取り返せるかという観点で考えました。退職金の数十万〜数百万円の差を、その後の働き方でどう埋めるか——そう捉えると、退職金の減少だけで転職をためらう理由にはならない、というのが私の結論でした。退職金にかかる税金:退職所得控除と「2分の1課税」 退職金は給料と同じようには課税されません。退職金は税制上とても優遇されています。 ここを知っておくと、手取りの見え方が変わります。 退職金にかかる税金は、次の3ステップで決まります。 ステップ1:退職所得控除を引く まず、勤続年数に応じた「退職所得控除」を退職金から差し引きます。勤続年数 退職所得控除額20年以下 40万円 × 勤続年数(最低80万円)20年超 800万円 + 70万円 ×(勤続年数 − 20年)※勤続年数に1年未満の端数があるときは、1年に切り上げて計算します。 たとえば勤続10年なら控除は400万円、勤続20年なら800万円。退職金がこの控除額の範囲内なら、退職金には税金がかかりません。 勤続年数が短いと退職金そのものは少なくなりますが、その分この控除でほぼ非課税になりやすい、という側面もあります。 実際、私のケースがそうでした。勤続約11年なので、退職所得控除は40万円×11年=440万円。退職金は約240万円で、控除の枠内にすっぽり収まっていたため、退職金にかかる税金はゼロでした。源泉徴収票は受け取りましたが、税額は引かれていません。退職金が少ないことは、税金の面ではむしろ有利に働いたわけです。 ステップ2:残りを2分の1にする 控除を引いてもまだ残額がある場合、その金額をさらに2分の1にします。これが課税対象になる「課税退職所得金額」です。 課税退職所得金額 =(退職金 − 退職所得控除額)× 1/2退職金を引いて、さらに半分。給与所得に比べて、課税のベースが大きく圧縮されるのがわかると思います。 ※ただし、勤続5年以下の短期退職の場合は、この「2分の1」が一部使えない特例があります(控除後300万円を超える部分には1/2を適用しない)。短期で辞める人は、この点も頭の片隅に入れておくと安心です。 ステップ3:分離課税で税額が決まる 最後に、課税退職所得金額に税率をかけて税額を計算します。退職所得は他の所得と分けて計算する「分離課税」なので、給与など他の所得と合算されて税率が跳ね上がる、ということがありません。 退職所得控除 → 2分の1 → 分離課税。この3段構えのおかげで、特に勤続年数が短い人の退職金は、税金がほとんどかからないか、かかっても少額で済むことが多いのです。受け取りの手続き:「退職所得の受給に関する申告書」を出すだけ 税金のしくみは少し複雑ですが、受け取り時の手続き自体はシンプルです。 ポイントは、「退職所得の受給に関する申告書」を提出するかどうかです。提出した場合:勤務先が退職所得控除や2分の1課税を反映して正しい税額を計算し、源泉徴収してくれます。原則として自分で確定申告をする必要はありません。 提出しなかった場合:退職金の支払額に対して一律 20.42% が源泉徴収されてしまいます。本来より多く引かれることが多いので、その場合は自分で確定申告をして払いすぎた分を取り戻します。この申告書は、退職時に勤務先から案内されるのが普通です。私のときも、退職手続きの書類一式の中に入っていました。提出した結果、私の場合は控除の枠内で税額ゼロ。源泉徴収票は手元に残りましたが、確定申告も不要でそのまま完結しました。忘れずに提出すれば、退職金の税金まわりは基本的に勤務先が処理してくれます。 「退職金にも確定申告が必要なのかな」と身構える人もいますが、申告書さえ出していれば、多くの場合そのまま完結します。ここは過度に心配しなくて大丈夫です。 なお、退職金とiDeCo(個人型確定拠出年金)の一時金を近い時期に受け取る場合、退職所得控除の計算で不利になるケースがあります。私がiDeCoに慎重な理由のひとつもここにあります。気になる方はこちらもどうぞ。 → iDeCoをやらずNISAに集中している理由当事者として実感した、退職金との向き合い方 最後に、実際に公務員の退職金を受け取った立場として、感じたことを正直に書いておきます。 ひとつめは、退職金は「もらってから考える」では遅いということ。辞めると決めてから「思ったより少ない」と気づくより、辞める前に自分の支給率と俸給からおおよその金額を把握しておくべきでした。人事・給与の担当部署に聞けば、見込み額の試算は出してもらえます。 ふたつめは、退職金は使い道を決めてから受け取るべきだということ。まとまったお金が入ると、つい気が大きくなります。私は、退職金を生活防衛資金と新生活の準備に充て、残りは長期の積立に回すと先に決めておきました。使い道を決めずに口座に置いておくと、なんとなく溶けていきます。 みっつめは、退職金の額だけで転職の損得を判断しないということ。たしかに自己都合退職で退職金は目減りします。でも、私にとってはそれ以上に、新しいキャリアで得られる経験・スキル・将来の選択肢のほうが価値が大きいと判断しました。お金は大事ですが、退職金という一時金だけを基準にすると、人生の大きな決断を見誤ります。 退職金は、これまでの働き方の集大成であると同時に、これからの暮らしの元手でもあります。だからこそ、感情ではなく数字で向き合うことをおすすめします。まとめ:公務員の退職金の要点 最後に、この記事の要点を表にまとめます。項目 内容計算式 退職手当 = 基本額(退職時俸給月額 × 支給率)+ 調整額支給率 勤続年数が長いほど高い。自己都合は定年より低い調整額 在職中の貢献度に応じた上乗せ。勤続が短い自己都合では付かないことも退職所得控除 20年以下:40万円×年数(最低80万円)/20年超:800万円+70万円×(年数−20)課税退職所得 (退職金 − 控除)× 1/2。分離課税で優遇受け取り手続き 「退職所得の受給に関する申告書」を提出すれば原則確定申告不要未提出の場合 一律20.42%が源泉徴収 → 確定申告で精算私の実例 勤続約11年・退職金約240万円。控除440万円の枠内で非課税公務員の退職金は、「一律でたっぷり」ではありません。勤続年数と辞め方で大きく変わり、税制では手厚く優遇されている——これが当事者として知った実像です。 転職を考えている公務員の方は、まず自分の見込み額を把握すること。そのうえで、退職金の増減と、新しいキャリアで得られるものを並べて比べてください。判断材料がそろえば、退職金の数字に振り回されずに、自分の人生にとって納得のいく選択ができるはずです。 おおよその金額を手早く知りたい方は、公務員 退職金 簡易シミュレーターもどうぞ。俸給月額と勤続年数を入れるだけで、退職金と手取りの目安がわかります。よくある質問(FAQ) Q1. 公務員の退職金はいくらくらいですか? 勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況) Q2. 自己都合退職だと退職金はどのくらい減りますか? 同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。 Q3. 退職金に税金はかかりますか? かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。 Q4. 退職金を受け取るとき、確定申告は必要ですか? 「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。 Q5. 退職金は退職時の給料がベースになるのですか? はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。 Q6. 転職で退職金が減るなら、辞めないほうが得ですか? 退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。 Q7. 退職金はどう使うのがよいですか? 使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"公務員の退職金はいくらくらいですか?","acceptedAnswer":{"@type":"Answer","text":"勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況)"}},{"@type":"Question","name":"自己都合退職だと退職金はどのくらい減りますか?","acceptedAnswer":{"@type":"Answer","text":"同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。"}},{"@type":"Question","name":"退職金に税金はかかりますか?","acceptedAnswer":{"@type":"Answer","text":"かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。"}},{"@type":"Question","name":"退職金を受け取るとき、確定申告は必要ですか?","acceptedAnswer":{"@type":"Answer","text":"「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。"}},{"@type":"Question","name":"退職金は退職時の給料がベースになるのですか?","acceptedAnswer":{"@type":"Answer","text":"はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。"}},{"@type":"Question","name":"転職で退職金が減るなら、辞めないほうが得ですか?","acceptedAnswer":{"@type":"Answer","text":"退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。"}},{"@type":"Question","name":"退職金はどう使うのがよいですか?","acceptedAnswer":{"@type":"Answer","text":"使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。"}}]}関連記事iDeCoをやらずNISAに集中している理由

- 15 Jun, 2026

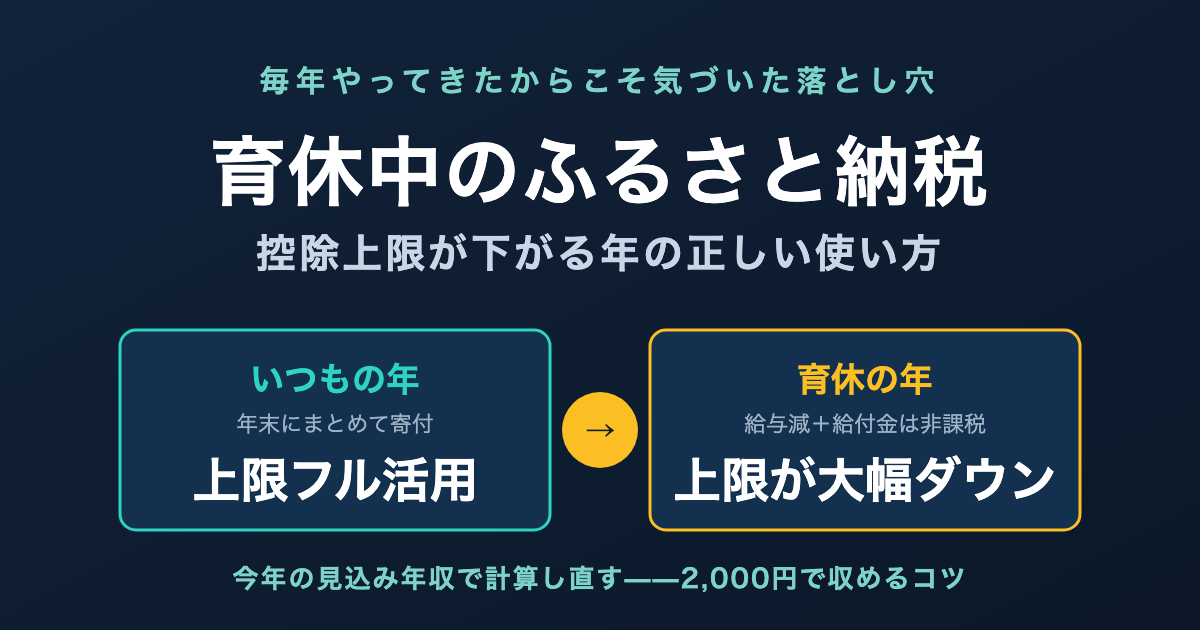

育休中のふるさと納税は控除上限が下がる【毎年やってきた私が、今年だけ慎重になる理由】

ふるさと納税は、我が家が毎年欠かさずやっている数少ない「やって損のない制度」のひとつです。実質2,000円の負担で各地の返礼品が届くのですから、使わない手はありません。 ところが今年、私は申し込みボタンを押す前に手が止まりました。育休に入ったからです。 ふるさと納税の控除上限は「その年の所得」で決まります。育休で給与が止まり、収入の柱が非課税の育休給付金に変わると、上限は例年よりぐっと下がります。去年と同じ感覚で寄付すると、上限を超えた分はただの自己負担——「2,000円で済むはずが、数万円の持ち出し」になりかねません。 この記事では、毎年ふるさと納税をやってきた私が、育休中の今年だけ慎重に計算し直した理由と、損をしないための手順を当事者目線で解説します。我が家の前提:毎年やってきたふるさと納税 私は30代・子2人の会社員です。家は賃貸・車なし。家計は徹底的に見直していて、ふるさと納税は「固定費の削減」ではなく「払う税金の一部を返礼品に変える」攻めの一手として、毎年使ってきました。 使っているのは楽天ふるさと納税です。理由は、普段の買い物で楽天経済圏を使っていて、寄付の履歴やワンストップ特例の申請まで、慣れた画面で一元管理できるからです。 ひとつ、最近の大きな変更に触れておきます。以前は寄付額に応じて楽天ポイントが付き、それも魅力のひとつでした。ところが、2025年10月1日から、ふるさと納税サイトが寄付に対してポイントを付与することは総務省の規制で全面的に禁止されました。お買い物マラソンの買いまわり対象からも外れています。つまり今は「ポイント目当てで多く寄付する」時代ではなく、返礼品の中身と控除上限の管理で淡々と選ぶのが基本になりました。この変更は、むしろ本記事のテーマ(上限を超えない範囲で堅実に使う)と相性がいいと感じています。 例年なら、年末に上限ぎりぎりまで一気に寄付して終わり。何も迷うことはありませんでした。 迷ったのは今年が初めてです。2026年の4月から育休に入ったからです。なぜ育休中は控除上限が下がるのか ここが記事の核心です。順番に分解します。 ふるさと納税の上限は「その年の所得」で決まる ふるさと納税は、正確には「寄付」です。寄付した額のうち2,000円を超える部分が、所得税の還付と翌年の住民税の控除というかたちで戻ってきます。 そして、いくらまで寄付すれば「自己負担2,000円」で収まるか——この控除上限額は、その年(1月〜12月)の所得(正確には住民税の所得割額)で決まります。所得が高い年は上限が高く、所得が低い年は上限が低い。とてもシンプルな仕組みです。 つまり、所得が下がる年は、ふるさと納税で得できる枠も縮むのです。 育休に入ると、課税される所得が激減する 育休中の収入は、二重の意味で「税金の対象から外れます」。給与が止まる——育休中は基本的に給与の支払いがありません 育休給付金は非課税——代わりに受け取る育児休業給付金は、所得税も住民税もかからない非課税のお金ですこの2つが重なると、育休に入った年は課税される所得そのものが大きく減ります。私の場合、2026年は1月〜3月分の給与はありますが、4月以降は育休給付金(非課税)が中心。課税所得は例年の数分の一になる見込みです。 → 育休給付金が非課税で社会保険料も免除される仕組みは、育休中の社会保険料免除の記事で詳しく書いています。 所得が数分の一になれば、ふるさと納税の控除上限も数分の一。これが「育休中は上限が下がる」の正体です。 最悪のケース:年初から丸ごと育休だと、上限がほぼゼロになることも 私はまだ1〜3月に給与があったので上限が「下がる」程度で済みますが、1月から12月まで丸ごと育休という年だと話が変わります。 その年の課税所得がほぼゼロなら、そもそも納める所得税・住民税がほとんどありません。控除する元の税金がない以上、ふるさと納税をしても「実質2,000円」の恩恵は受けられず、寄付額がまるごと自己負担になります。 「ふるさと納税はいつでも誰でもお得」と思い込んでいると、ここで足をすくわれます。育休に入る年・育休から復帰する年は、働いていた月数で上限が大きく変わると覚えておいてください。私が今年やったこと:3つのステップ 去年までの「年末にまとめて」をやめ、今年は次の手順で進めました。 Step1:今年の「見込み年収」で上限を計算し直す ふるさと納税の上限額は、源泉徴収票が出る年末を待たずに、今年の見込み年収で計算できます。私の場合は「1〜3月の給与実績+4月以降は給与ゼロ(育休給付金は対象外)」で見込み年収を出しました。 各サイトには控除上限のシミュレーターがあります。私が使っているのは楽天ふるさと納税のもので、年収などを入れるだけで上限の目安が出ます。 楽天ふるさと納税の控除上限額シミュレーターを使う ポイントは入力する年収です。去年の年収ではなく、必ず今年の見込み年収を入れること。ここを去年の感覚で入れてしまうのが、育休中の一番ありがちな失敗です。かんたん版で大まかに、給与以外の所得や控除も加味して正確に出したいときは詳細版で——と使い分けると確実です。 育休給付金は年収に含めません(非課税のため上限計算には影響しません)。あくまで「課税される給与」だけで見積もります。 Step2:上限の8割くらいを目安に、余裕を持って寄付する 見込みなので、ボーナスの有無や復帰時期のずれで実際の所得は上下します。上限ぎりぎりを狙うと、少しでも所得が下振れしたとき超過分が自己負担になります。 そこで私は計算上の上限の8割程度にとどめました。育休中は何より「確実に2,000円で収める」ことを優先する、という考え方です。 Step3:共働きなら「配偶者の枠」も検討する ここは家庭によります。ふるさと納税の控除は、寄付した本人の所得からしか受けられません。家族の分をまとめて一人がやる、ということはできません(支払い名義=控除を受ける人を一致させる必要があります)。 裏を返すと、配偶者が通常どおり働いていて所得があるなら、上限が下がっていない配偶者の名義でふるさと納税をするほうが、世帯トータルでは多くの返礼品を受け取れます。我が家も、育休で私の枠が縮んだぶん、世帯としてどう動くかを夫婦で相談しました。 ※配偶者も同時に育休中なら、当然そちらの上限も下がっています。その年は「世帯として無理をしない」のが正解です。見落としやすい落とし穴:ワンストップ特例と確定申告 もうひとつ、出産・育休の年に特有の注意点があります。ワンストップ特例の無効化です。 ふるさと納税には、確定申告をしなくても控除が受けられる「ワンストップ特例制度」があります。寄付先が5自治体以内で、各自治体に申請書を出せば使える便利な仕組みです。 ところが、確定申告をすると、ワンストップ特例の申請はすべて無効になります。 出産した年は、医療費が高額になりがちです。出産費用や入院費がかさんで医療費控除を受けるために確定申告をする家庭は少なくありません。このとき——ワンストップ特例の申請書を出していても、確定申告をした瞬間に無効化される 無効になったふるさと納税の寄付金控除を、確定申告の中で自分で申告し直す必要があるこれを忘れると、せっかくのふるさと納税の控除が丸ごと反映されません。「ワンストップを申請したから大丈夫」と油断していると、医療費控除の確定申告で足元をすくわれます。 → 出産でかかる費用と高額療養費の関係は、出産時に使える高額療養費制度の記事にまとめています。出産で医療費控除をする年は、ふるさと納税も確定申告にまとめる、と覚えておいてください。我が家が毎年リピートしている返礼品 「上限が下がる」話ばかりだと気が滅入るので、最後に楽しい話を。枠が縮んだ年でも、選ぶものは変わりません。我が家が毎年リピートしている定番を紹介します。育休中の家計を意識して、「確実に使う・日持ちする・家族が喜ぶ」を基準に選んでいます。 ※以下は私が実際に注文しているものです。返礼品は寄付額の改定や在庫切れ、提供終了が起こり得ます。申し込み時点の内容は各ページでご確認ください。 ① トイレットペーパー(静岡県富士市・プレミアムシンラ) これは何度もリピートしている日用品の鉄板です。必ず使うものをふるさと納税でまかなえるのは、家計目線で一番ムダがありません。再生紙100%ながら1ロール40mの長巻きで、収納のかさばりも抑えられます。1万円で48ロール(12ロール×4パック)から選べます。「返礼品で生活必需品を取りに行く」のは、育休中のように手取りが減る時期ほど効いてきます。 トイレットペーパー プレミアムシンラ(富士市)を見る ② 豚こま切れ(北海道更別村・北の凍れ豚) 300gの小分け真空パックで届くのが本当に便利です。大容量の肉は「一度に使い切れずに困る」のが定番の悩みですが、これは小分けなので使う分だけ解凍できます。肉質も良く、日々の炒め物やお弁当でフル回転しています。2.4kg(300g×8パック)からで、冷凍庫と相談しながら容量を選べます。 北の凍れ豚こま切れ(更別村)を見る ③ 厚切り塩銀鮭(千葉県銚子市・銚子東洋) これも我が家のヘビーリピート。正直に言うと、スーパーで買う鮭よりおいしいです。厚切り(1切れ約110〜150g)で食べごたえがあり、訳あり(規格外)ですが鮮度や風味は通常品と変わりません。焼くだけ・ムニエル・炊き込みと使い回しが効いて、子どもの朝ごはんにも重宝します。1.5kgからで、定期便も選べます。 訳あり厚切り塩銀鮭(銚子市)を見る 端数は少額の返礼品で埋める 控除上限はきっちりキリのいい数字にはなりません。我が家は、メインの返礼品で大枠を使ったあと、残った数千円の端数を少額の返礼品で埋めるようにしています。上限を1円も余らせず、かつ超えない——この「端数調整」用に、4,000円前後で頼める食品をいくつかブックマークしておくと便利です。 我が家の端数調整の定番は、熊本市のくまモンの熊本ラーメン(4,000円〜)でした。乾麺で日持ちし、子どもも食べやすい味なので重宝しています。 くまモンの熊本ラーメン(熊本市)を見る ※この返礼品は本記事の執筆時点(2026年6月)で販売期間が終了しています。季節ごとに再出品されることが多い商品のため、リンク先で最新の販売状況をご確認ください。在庫がない場合は、同じように少額で日持ちする食品(乾麺・缶詰など)を端数調整用に探すとよいです。まとめ表:育休中のふるさと納税チェックリスト項目 ポイント控除上限の決まり方 その年(1〜12月)の課税所得で決まる。育休で所得が減れば上限も減る育休給付金の扱い 非課税。年収・上限計算には含めない年初から丸ごと育休の年 課税所得がほぼゼロならふるさと納税のメリットは消える(寄付が全額自己負担に)上限の計算 去年ではなく今年の見込み年収で。サイトのシミュレーターを使う寄付額の目安 見込み上限の8割程度に抑えて下振れに備える共働きの工夫 所得のある配偶者名義を活用(控除は本人の所得からのみ)ワンストップ特例 確定申告をすると無効。医療費控除をする年は寄付金控除も確定申告に含めるまとめ:制度は同じでも、自分の所得は毎年変わる ふるさと納税は、何年やっても「お得な制度」であることに変わりはありません。ただ、そのお得さの大きさは、自分のその年の所得で決まります。 毎年やってきたからこそ、今年は「いつもの感覚」で押し切らずに立ち止まれました。育休・産休・転職・退職——収入が大きく動く年は、ふるさと納税も一度立ち止まって計算し直す。たったそれだけで、「2,000円のつもりが数万円の持ち出し」を避けられます。 我が家は今年、枠は縮みましたが、楽天ふるさと納税で見込みの8割を寄付しました。縮んだ枠の中でも、子どもが喜ぶ返礼品はしっかり選べます。制度を正しく使えば、育休中でもふるさと納税はちゃんと味方になってくれます。 我が家が毎年使っている楽天ふるさと納税は、こちらから寄付先・返礼品を探せます。普段の楽天の買い物と同じアカウントで、寄付履歴やワンストップ申請まで一元管理できるのが便利です。Amazonをよく使う方は、Amazonふるさと納税でも同じように寄付先を探せます。使い慣れたほうで選んでください。 楽天ふるさと納税で探す(公式) Amazonふるさと納税で探す関連記事育休中の社会保険料が免除される仕組み 出産で使える高額療養費制度 児童手当を全額S&P500に入れている話よくある質問(FAQ) Q1. 育休中でもふるさと納税はやったほうがいいですか? その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。 Q2. 育休給付金は年収に含めて上限を計算しますか? 含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。 Q3. 上限額がはっきりしないのですが、どうすれば安全ですか? 見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。 Q4. 共働きで自分が育休中です。夫(妻)の名義でやってもいいですか? 問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。 Q5. 出産した年です。ワンストップ特例で大丈夫ですか? 出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"育休中でもふるさと納税はやったほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。"}},{"@type":"Question","name":"育休給付金は年収に含めて上限を計算しますか?","acceptedAnswer":{"@type":"Answer","text":"含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。"}},{"@type":"Question","name":"上限額がはっきりしないのですが、どうすれば安全ですか?","acceptedAnswer":{"@type":"Answer","text":"見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"共働きで自分が育休中です。夫(妻)の名義でやってもいいですか?","acceptedAnswer":{"@type":"Answer","text":"問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。"}},{"@type":"Question","name":"出産した年です。ワンストップ特例で大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。"}}]}

- 05 Jun, 2026

お金の勉強で読んでよかった本5冊ランキング【FP3級保有者の家計改善実体験】

「お金の勉強、何から始めればいい?」 転職と並行して家計の見直しを始めたタイミングで、私自身もこの問いに何度も立ち止まりました。正解が1つに決まらないからこそ、信頼できる本を何冊か読んで判断軸を作るのが、結果的に一番遠回りに見えて近道だったと感じています。 この記事では、FP3級を取得した私が、お金の勉強で実際に読んでよかった本5冊をランキング形式で紹介します。 具体的には、1位:両学長『改訂版 本当の自由を手に入れる お金の大学』 2位:山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 3位:山崎元『がんになってわかった お金と人生の本質』 4位:チャールズ・エリス『敗者のゲーム』 5位:本多静六『私の財産告白』の5冊です。 我が家は実際にこれらの本を読んだ結果、貯蓄型保険3社を全解約してNISAに移した、がん保険・医療保険を解約した、学資保険を選ばず児童手当を全額S&P500に投資するといった具体的なアクションに踏み切ることができました。 ランキングと一緒に、それぞれの本を読んで実際の家計がどう変わったかも書いていきます。第1位:両学長『改訂版 本当の自由を手に入れる お金の大学』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/3780","p":["/9784023323780_1_5.jpg","/9784023323780_2_4.jpg","/9784023323780_3_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/18041936/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/18041936/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4023323780","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"5jXif","s":"s"});リンクジャンル:マネーリテラシー全般入門 「お金の勉強を1冊だけ選ぶなら?」と聞かれたら、迷わずこの本を推します。 全ページフルカラー・図解中心の圧倒的な読みやすさ この本の最大の特徴は、全ページがフルカラーで、ほぼすべてのページにイラストや図解が入っていることです。お金の本というと、文字びっしりで難しい印象を持つ方も多いと思いますが、この本に関してはその不安は不要です。 私自身、お金の本を読むのが苦手だった時期に、この本を最初に手に取ったことで「お金の本でもこんなに読みやすいものがあるのか」と驚いた記憶があります。読書習慣がない人でも2〜3時間で読み切れる作りになっています。 第1版と改訂版の違い 『お金の大学』には2つのバージョンがあり、内容が一部異なります。これから買う方は混同しがちなので整理しておきます。版 発売日 タイトル 定価(税込)第1版 2020年6月 『本当の自由を手に入れる お金の大学』 1,540円改訂版 2024年11月20日 『改訂版 本当の自由を手に入れる お金の大学』 1,650円第1版は2020年6月に発売され、お金の入門書としては日本で最も読まれている本の1つとなりました。改訂版発売前の時点で累計142万部突破という超ロングセラーです。 その後、2024年スタートの新NISA制度に合わせて、2024年11月20日に改訂版が発売されました。改訂版では主に「増やす力」の章を中心に新NISAへの対応が加筆され、第1版から52ページが加筆されています。最新の社会保険・税金・投資環境にも対応した内容です。 改訂版は「2025年上半期ビジネス書ランキング1位」(日販調べ)を獲得しています。 これから1冊買うなら、改訂版を強くおすすめします(新NISAに対応している分、現代の家計判断にすぐ使えるため)。 価格がとにかく安い 改訂版でも定価1,650円・税込。フルカラーで300ページ超のビジネス書としては破格の安さです。通常、この内容ボリュームだと2,000〜2,500円が相場です。 「お金の勉強の本にいくらまで出すか迷う」「投資の本ってちょっと胡散臭くて気が引ける」というハードルを、まず価格で取り払ってくれる1冊になっています。 発行部数:累計200万部突破のベストセラー 第1版と改訂版を合わせた累計発行部数は200万部を突破しており、お金の入門書としては日本で最も読まれている本の1つです。 内容:5つの力でお金の全体像を学ぶ 本書の骨格は、「貯める・稼ぐ・増やす・守る・使う」の5つの力でお金を整理する枠組みです。力 内容貯める力 固定費削減(保険・通信費・家賃・電気・税金)稼ぐ力 給与所得+副業の組み立て方増やす力 NISA・iDeCo・投資信託・株式の基礎守る力 詐欺・税金・浪費から資産を守る使う力 価値ある体験や時間を買う考え方この5つの力で、家計の現状を整理して、何から手をつければよいかが一発でわかる構造になっています。 この本を読んで我が家がやったこと 私はこの本を読んだことで、家計の「守る力」「貯める力」「増やす力」の不足を強く自覚しました。 具体的には、投資用ワンルームマンションを売却(別記事で詳述予定) 貯蓄型保険3社をすべて解約してNISAに移行(詳細記事はこちら) がん保険・医療保険を解約(詳細記事はこちら) 日本の高配当株を個別で買い始めたといった、家計史に残るレベルの大きな決断ができたきっかけがこの本でした。 特に「日本の高配当株」については少し補足します。日本株には、米国株のSPYDやVYMに相当する優良な高配当インデックス投資信託が(記事執筆時点で)ほぼ存在しません。そこで、本書で学長が繰り返し強調している「セクター分散・銘柄分散」の考え方を参考に、自分で日本の高配当株を複数銘柄組み合わせて運用しています。インデックス投資(米国・全世界株式)一本では取れない「日本円ベースの配当キャッシュフロー」を補う位置づけです。なお、銘柄はリベシティ(後述)で配信されている高配当株銘柄を参考にしています。 リベシティもおすすめ:本書をさらに深掘りしたい方へ 両学長が運営するオンラインコミュニティ リベシティ も、本書と組み合わせるとさらに学びが深まります。 家計改善・副業・投資・節約・転職など、お金にまつわるテーマ別のチャットルームが用意されていて、同じ悩みを持つメンバー同士で情報交換できるのが大きな特長です。本だけだと「読んで終わり」になりがちですが、リベシティでは「他の人がどう実践しているか」が見えるので、行動に移しやすくなります。 (私は外部の回し者ではなく、実際に使っている1ユーザーとしての感想です) こんな人におすすめお金の勉強を何から始めればいいかわからない人 文字が多い本が苦手で、読書習慣がない人 家計の全体像をまず一覧で把握したい人 配偶者や家族にもお金の話を共有したい人(読みやすいので家族で回し読みしやすい)第2位:山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"【新NISA対応】超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ] ","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/bunkyosha/cabinet","p":["/items/general/10672201/b_078_1_1.jpg","/biiino/award/b_078_f463954ed5.jpg","/items/general/10672201/b_078_1_2.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/17604755/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/17604755/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4866516704","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"kwaOW","s":"s"});リンクジャンル:投資入門(インデックス投資) 著者の山崎元氏は、楽天証券経済研究所の客員研究員も務めた経済評論家で、金融商品の手数料の不透明さを長年指摘してきた人物です。 会話形式で「結論」がそのまま書かれている 本書は、著者の山崎元氏が、お金の知識ゼロの大橋弘祐氏に質問されながら答えていく対話形式で書かれています。 最大の特徴は、「結論をそのまま書く」スタイル。たとえば、「貯蓄型保険は入ってはいけません」 「投資はインデックスファンドの全世界株式 or 米国株式1本でいい」 「個別株は買ってはいけません」など、迷いがちな論点に対して明確な結論を提示してくれるので、読み終わったあとに何をすればよいかが具体的にわかります。 新NISA対応の最新版 2023年12月7日に新NISA対応の「超改訂版」が発売され、最新の制度に基づいた具体的な銘柄選定や口座開設の手順まで紹介されています。 シリーズ初版(2015年12月)から続くベストセラーで、「難しいことはわかりませんが」シリーズ累計60万部超のロングセラーです。長年にわたって読まれ続けてきた信頼性の高い1冊です。 この本を読んで我が家がやったこと 私はこの本を、貯蓄型保険を解約するかどうか迷っていた時期に読みました。「貯蓄型保険は入ってはいけない」とハッキリ書かれていたことが、最終的な解約の決断につながりました。 貯蓄型保険3社をすべて解約した話の決定打になった本でもあります。 こんな人におすすめ投資をやってみたいが、何を買えばいいか決められない人 保険のセールスや銀行員の提案に流されやすい人 「結論だけ早く知りたい」タイプの人第3位:山崎元『がんになってわかった お金と人生の本質』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"がんになってわかったお金と人生の本質 [ 山崎元 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/9894","p":["/9784022519894_1_2.jpg","/9784022519894_2_2.jpg","/9784022519894_3_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/17857979/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/17857979/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4022519894","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"WdTuo","s":"s"});リンクジャンル:人生観・お金観・がん保険 著者の山崎元氏は、2022年に食道がんが見つかり、闘病の末2024年1月に逝去されました。その最後の著作として刊行されたのが本書です(朝日新聞出版、2024年7月発売)。 「がん闘病当事者」が書いた「がん保険」論 がん保険を売りたい保険会社や、がん保険に入っていてよかったと語る体験談は世にあふれています。一方で、「実際にがんになった経済評論家」が、保険・治療費・人生観について書いた本はほとんど存在しません。 本書では、がん治療の実費は意外と少ない(高額療養費制度・健康保険の手厚さ) がん保険は「不安への課金」になりがちである構造 治療よりも「自分の人生で本当にやりたかったこと」にお金と時間を使うべきといった、当事者だからこそ書ける論点が冷静に整理されています。 この本を読んで我が家がやったこと 私と妻はそれぞれ親をがんで亡くしており、漠然と「がん保険には入っておいたほうがいい」と考えて夫婦で保険料を払い続けていました。 しかしこの本を読んで、自分たちが払い続けていたがん保険料が「不安への課金」だったと自覚できました。その結果、がん保険・医療保険をすべて解約し、夫婦で月1万円の保険料が消えました。 「親ががんだったから、自分も保険に入っておかないと不安」という感情に流されている方には、特に読んでほしい1冊です。 こんな人におすすめがん保険に入っているが、本当に必要か迷っている人 親や親族ががんだった経験があり、漠然と保険に入っている人 「お金と人生の優先順位」について考え直したい人第4位:チャールズ・エリス『敗者のゲーム』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"敗者のゲーム[原著第8版] [ チャールズ・エリス ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"/@0_mall/book/cabinet/9119","p":["/9784532359119_1_3.jpg","/9784532359119_2.jpg","/9784532359119_3.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/16973485/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/16973485/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4532359112","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"Y4uwx","s":"s"});リンクジャンル:インデックス投資の古典 世界中の投資家から「インデックス投資のバイブル」と呼ばれている古典的名著です。原著の初版は1985年で、現在は第8版(日本語版も第8版、2022年刊)まで改訂が続いています。 「敗者のゲーム」というタイトルの意味 著者のチャールズ・エリスは、プロのアクティブ運用ファンドの大半が、長期では市場平均(インデックス)に負け続けてきたことをデータで示しました。 このことから、アクティブ運用は「勝者のゲーム」ではなく「敗者のゲーム」である ミスを減らした方(インデックス投資家)が、結果として勝つというのが本書の中心メッセージです。 この本のすごいところ:30年以上前から同じことを言い続けている 1985年初版から一貫して、「市場に勝とうとせずインデックスを買え」と言い続けている本です。 近年、新NISAブームで「インデックス投資が一番」という主張は当たり前のように聞きますが、その原典の1つがこの本です。 つまり、いまブームになっているインデックス投資論の理論的支柱を学べる本でもあります。 実生活への落とし込み方 私は本書を読んだことで、「個別株や為替取引に手を出さない」判断を強化できました。 我が家のメインの運用は、子ども名義の口座も含めてeMAXIS Slim 米国株式(S&P500) 1本に集約しています(児童手当の運用記事で詳述)。「敗者のゲーム」の論を理解した上での1本集中であれば、相場が下がっても心が折れません。 こんな人におすすめインデックス投資を始めたばかりで、理論的な裏付けが欲しい人 個別株や仮想通貨に手を出そうか迷っている人 「なぜインデックス投資が正しいのか」を歴史と理論から知りたい人第5位:本多静六『私の財産告白』 (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"私の財産告白 (実業之日本社文庫) [ 本多 静六 ]","b":"","t":"","d":"https://thumbnail.image.rakuten.co.jp","c_p":"","p":["/@0_mall/book/cabinet/1227/9784408551227.jpg"],"u":{"u":"https://books.rakuten.co.jp/rb/12325761/","t":"custom_2","r_v":""},"v":"2.1","b_l":[{"id":2,"u_tx":"楽天ブックスで見る","u_bc":"#87c209","u_url":"https://books.rakuten.co.jp/rb/12325761/","a_id":5617078,"p_id":56,"pl_id":42899,"pc_id":56,"s_n":"custom_2","u_so":1},{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https://www.amazon.co.jp/dp/4408551228","a_id":5614298,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":2}],"eid":"QOtxH","s":"s"});リンクジャンル:古典・自伝・資産形成哲学 著者の本多静六氏(1866〜1952)は、東京帝国大学(現・東京大学)農学部教授として日比谷公園の設計などに携わった、明治〜昭和初期の人物です。同時に、月給の4分の1天引き貯金と長期分散投資で巨額の資産を築き、晩年にそのほとんどを匿名で寄付したことでも知られています。 1950年の本なのに、内容が古びていない 初版は1950年(昭和25年)。今から70年以上前の本ですが、内容の本質は今も通用するどころか、現代のFIRE(早期退職)や4%ルールの議論にそのままつながります。 具体的には、「収入の25%を強制的に貯金・投資に回す」ルール 「長期で分散投資する」思想 「お金は人生の手段であって目的ではない」という哲学など、いま読んでも色褪せない原則が並びます。 「お金の本」を超えて「人生の本」になる 本書は単なる資産形成のテクニック本ではなく、「働くこと」「家族」「社会への還元」まで含めた人生観の本でもあります。 「お金を貯めて何のために生きるのか」という、現代でも答えが見つかりにくい問いに、本多氏の人生そのものを通して回答が示されています。 この本を読んで気づいたこと 私はこの本を読んで、「お金は手段であって目的ではない」という当たり前のことを再確認できました。 NISAやS&P500の積立を続けていると、評価額の上下が気になって本来の目的を見失いがちですが、「子どもの教育費・夫婦の老後資金・人生でやりたいこと」という最終目的を意識し続けることの重要性を思い出させてくれます。 こんな人におすすめ投資テクニックではなく「人生観」としてのお金を学びたい人 古典に興味がある人(読み口は格調高く、文体に味わいがあります) 子育てしながらお金を貯めることの意味を見直したい人5冊の読む順番のおすすめ(ランキングと同じですが) 最後に、5冊を初心者向けの読みやすさ順にまとめると次のとおりです。順位 タイトル 読みやすさ おすすめ用途1位 両学長『お金の大学』 ★★★★★ 全体像把握・最初の1冊2位 山崎元『難しいことはわかりませんが…』 ★★★★★ 投資の結論をすぐ知りたい人3位 山崎元『がんになってわかった…』 ★★★★☆ 保険を見直すきっかけに4位 エリス『敗者のゲーム』 ★★★☆☆ インデックス投資の理論武装5位 本多静六『私の財産告白』 ★★★☆☆ 古典・人生観として最初の1冊は両学長の『お金の大学』、次に山崎元の入門書2冊、その後に『敗者のゲーム』と『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。まとめ:お金の勉強は「複数の信頼できる本」で軸を作るのが近道 今回紹介した5冊は、1冊で全部わかる本ではなく、複数読んで自分の軸を作るための土台です。本 学べること両学長『お金の大学』 家計の全体像山崎元『難しいことはわかりませんが…』 投資の具体的な結論山崎元『がんになってわかった…』 保険を見直す視点エリス『敗者のゲーム』 インデックス投資の理論本多静六『私の財産告白』 資産形成の哲学私自身、これら5冊を読んだことで、貯蓄型保険3社を全解約してNISAに移行 がん・医療保険をすべて解約 学資保険を選ばず児童手当を全額S&P500に投資 FP3級を取得といった、家計の構造そのものを変える大きな決断ができました。 「お金の勉強は何から始めればいい?」と迷っている方は、まずは1位の両学長『お金の大学』から手に取ってみてください。フルカラーで読みやすく、1,600円台というハードルの低さで、お金の全体像が一気に見えてきます。よくある質問(FAQ) Q1. お金の勉強は何から始めればいいですか? 最初の1冊は両学長『本当の自由を手に入れる お金の大学』をおすすめします。フルカラーで読みやすく1,600円台と手に取りやすいうえ、家計の全体像(貯める・稼ぐ・増やす・守る・使う)が一気に把握できます。ここで全体像を掴んでから、投資・保険の専門書に進むのが無理のないルートです。 Q2. 投資の結論を手っ取り早く知りたい場合、どの本がいいですか? 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』が向いています。「結局どうすればいいか」という具体的な結論が短時間で読める入門書で、インデックス投資・貯蓄型保険不要といった考え方の土台になります。 Q3. 保険の見直しに役立つ本はどれですか? 山崎元『がんになってわかった お金と人生の本質』です。著者ががんを経験した立場から、医療保険・がん保険との向き合い方や公的保障の考え方が書かれており、私が医療保険・がん保険を解約する判断の後押しになりました。 Q4. インデックス投資をもっと深く理解したい場合は? チャールズ・エリス『敗者のゲーム』がおすすめです。「市場に勝とうとせず、低コストのインデックスを長期保有する」という理論的な裏づけが得られ、相場が動いても狼狽売りしないための理論武装になります。 Q5. 本を読むだけでお金は貯まりますか? 本を読むだけでは変わりません。これら5冊は「複数読んで自分の軸を作るための土台」であって、読んだ後に実際に行動して初めて家計が変わります。私自身、5冊を読んだことで貯蓄型保険の全解約・医療保険の解約・児童手当の全額投資・FP3級取得という具体的な決断につながりました。 Q6. 5冊はどの順番で読むのがいいですか? 両学長『お金の大学』で全体像を掴み、次に山崎元の入門書2冊で投資と保険の結論を押さえ、最後に『敗者のゲーム』と本多静六『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。最初から難しい古典に手を出すより、読みやすさ順に進めるのが挫折しにくいです。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"お金の勉強は何から始めればいいですか?","acceptedAnswer":{"@type":"Answer","text":"最初の1冊は両学長『本当の自由を手に入れる お金の大学』をおすすめします。フルカラーで読みやすく1,600円台と手に取りやすいうえ、家計の全体像(貯める・稼ぐ・増やす・守る・使う)が一気に把握できます。ここで全体像を掴んでから、投資・保険の専門書に進むのが無理のないルートです。"}},{"@type":"Question","name":"投資の結論を手っ取り早く知りたい場合、どの本がいいですか?","acceptedAnswer":{"@type":"Answer","text":"山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』が向いています。「結局どうすればいいか」という具体的な結論が短時間で読める入門書で、インデックス投資・貯蓄型保険不要といった考え方の土台になります。"}},{"@type":"Question","name":"保険の見直しに役立つ本はどれですか?","acceptedAnswer":{"@type":"Answer","text":"山崎元『がんになってわかった お金と人生の本質』です。著者ががんを経験した立場から、医療保険・がん保険との向き合い方や公的保障の考え方が書かれており、私が医療保険・がん保険を解約する判断の後押しになりました。"}},{"@type":"Question","name":"インデックス投資をもっと深く理解したい場合は?","acceptedAnswer":{"@type":"Answer","text":"チャールズ・エリス『敗者のゲーム』がおすすめです。「市場に勝とうとせず、低コストのインデックスを長期保有する」という理論的な裏づけが得られ、相場が動いても狼狽売りしないための理論武装になります。"}},{"@type":"Question","name":"本を読むだけでお金は貯まりますか?","acceptedAnswer":{"@type":"Answer","text":"本を読むだけでは変わりません。これら5冊は「複数読んで自分の軸を作るための土台」であって、読んだ後に実際に行動して初めて家計が変わります。私自身、5冊を読んだことで貯蓄型保険の全解約・医療保険の解約・児童手当の全額投資・FP3級取得という具体的な決断につながりました。"}},{"@type":"Question","name":"5冊はどの順番で読むのがいいですか?","acceptedAnswer":{"@type":"Answer","text":"両学長『お金の大学』で全体像を掴み、次に山崎元の入門書2冊で投資と保険の結論を押さえ、最後に『敗者のゲーム』と本多静六『私の財産告白』で理論と哲学を厚くする順番が、無理なく学べるルートです。最初から難しい古典に手を出すより、読みやすさ順に進めるのが挫折しにくいです。"}}]}免責事項:本記事は筆者個人の読書体験・家計改善体験を共有するものであり、特定の投資手法や保険の解約を推奨するものではありません。投資・保険の判断は必ずご自身の責任で行ってください。

FP3級を1週間で取った話【転職前のライフプランニングが目的だった】

「FP3級なんて意味ない」 ネット記事を読むとよく見かけるフレーズです。実際、FP3級を持っているからといって、できる仕事が増えるわけではありません。 それでも私は、転職を決断する前にFP3級を取得しました。理由は「自分のライフプランを、感覚ではなく数字で判断したかった」からです。 この記事では、FP3級を取得した動機・学習方法・取って良かったこと・正直なところを、当ブログ運営者の体験談として書きます。結論:FP3級そのものに意味はない。でも「金融リテラシーの土台」としては最強 最初に結論を書きます。FP3級単体で何かができるようになるわけではない ただし、生きていく上で必要な金融知識が体系的に網羅されている 取得を通じて、保険・年金・税金・相続の全体像が頭に入る すべての社会人におすすめできるコスパの良い資格「資格マニアになる必要はない」けれど、「人生で1度はやっておく価値がある勉強」だと感じています。FP3級を取った経緯 私がFP3級を取得したのは、転職活動を本格化させる直前(2024年2〜3月頃)でした。 当時の状況公務員からIT業界(SES)への転職を検討中 転職後は年収が一時的に下がることが確定 子どもがまだ1歳前後 貯蓄型保険の解約を始めた直後「自分のライフプランを、感覚ではなく数字で判断したい」——これがFP3級を受験した最大の動機です。 転職前に取得したことの効果 FP3級の学習を通じて、以下が数字で見えるようになりました。公的保障(高額療養費・遺族年金)でカバーされる範囲 必要な生命保険の額 住宅費・教育費の長期試算 退職金・年金の概算その結果、「転職で年収が一時的に下がっても、家計は成立する」と数字ベースで判断でき、転職を決断できました。 公務員→IT転職の話は別ブログで書いていますが、その根拠の半分はFP3級で身につけたライフプランニングの考え方でした。FP3級の試験概要項目 内容試験機関 日本FP協会 / 金財(きんざい)試験形式 学科試験 + 実技試験学科出題範囲 ライフプランニングと資金計画 / リスク管理 / 金融資産運用 / タックスプランニング / 不動産 / 相続・事業承継実技 個人資産相談業務 / 保険顧客資産相談業務 等から1つ選択私が受験した内容 きんざい・個人資産相談業務を選択受験料 学科 4,000円 + 実技 4,000円 = 8,000円(2024年時点)合格率 学科・実技ともに70〜80%試験方式 CBT方式(通年いつでも受験可能)「合格率70%超」と聞くと簡単に思えます。実際、合格自体は難しくありません。コツコツやれば誰でも取れます。学習方法:YouTubeだけで1週間 正直に書きます。私が使った教材はほぼ1つだけでした。 使った教材 YouTube:ほんださんの「FP3級爆速講義」 → YouTubeで「FP3級 爆速講義 ほんださん」と検索すれば一発で見つかります ほんださんが、FP3級の学科試験範囲を体系的に解説してくれている無料動画講座です。 動画は数時間にまとまっていて、繰り返し見るだけで合格レベルに到達できます。私は他のテキスト・問題集を一切使いませんでした。 学習スケジュール期間 内容1〜3日目 ほんださんの爆速講義を一通り視聴4〜5日目 同じ動画を2周目(ポイントを意識して視聴)6日目 3周目 + 苦手分野をピンポイント復習7日目 受験約1週間・動画を繰り返し見るだけで、学科・実技ともに合格しました。 なぜ書籍を買わなかったか 当時の私の優先順位は「最短で全体像を掴む」ことでした。書籍は読み込みに時間がかかります。動画なら通勤中や家事の合間にも進められる。 「1週間でFP3級を取りたい人」には、書籍より動画講座のほうが効率的だと感じます。 ただし、じっくり学びたい人や紙で残したい人は書籍も有効です。「みんなが欲しかった!FPの教科書」シリーズが定番です。FP3級を取って良かったこと 取得して半年以上経った今、特に家計運用で役立ったと感じる4点を挙げます。 ① 民間保険の考え方が変わった 「保障と運用は分ける」「公的保障の上に民間保険を積む」という発想が身につきました。 これが貯蓄型保険3社の解約、がん・医療保険の解約、掛け捨て定期保険の選び方につながりました。 FP3級を取らなかったら、今でも貯蓄型保険を払い続けていた可能性が高いです。 ② 公的医療制度・公的保険の手厚さを認識できた 高額療養費制度の自己負担限度額、傷病手当金の支給期間、健保組合の付加給付——FP3級の試験範囲です。 これを知らない人ほど、民間の医療保険・がん保険に過剰加入してしまいます。「公的保障で何がカバーされるか」を最初に知ることが、家計のコスト削減で一番効く——これがFP3級で得た最大の収穫です。 ③ 生命保険の必要保障額を計算できるようになった 「遺族年金 + 配偶者の収入 - 必要な生活費 = 不足分」という計算の枠組みが身につきました。 掛け捨て生命保険の選び方の記事で書いている必要保障額の試算は、FP3級の学習が土台になっています。 ④ 相続の全体像が頭に入った 相続税の基礎控除(3,000万円 + 600万円×法定相続人)・配偶者の税額軽減・遺留分など、いざという時に困らない最低限の知識が身につきました。 両親が高齢になってから慌てて勉強するより、早めに基礎を入れておくほうが圧倒的に効率的です。正直なところ:FP3級だけでは何もできない 良かったことばかり書きましたが、過大評価しないよう正直に書きます。 ① FP3級単体では仕事にならない FP3級を持っているからといって、FPとして顧客に有料アドバイスする資格はありません。実務的に通用するのはFP2級以上です。 「FP3級を取ったから何かが変わる」というのは幻想です。 ② FP3級は「最低限の常識」程度 FP3級の試験範囲は、金融リテラシーの最低ラインです。深く理解できているとは言えません。 ただし、この「最低ライン」を持っているかどうかが、家計の判断で大きく差を生む——これが私の実感です。 ③ 暗記中心の試験 FP3級は実用知識を問う試験というより、用語と計算式を覚えるテスト寄りです。実生活で使いこなすには、取得後に自分の家計に当てはめて試算する作業が必要です。 「合格 = 使える」ではありません。「合格 = 用語が分かる」が正確です。FP2級は目指すか? 現時点では目指していません。 理由は明確です。FP3級でカバーされる家計判断の必要知識はほぼ網羅されている 資格は「知識を他人に証明する」ために取るものだが、私はFPとして仕事をするわけではない FP2級は実務向け。家計運用には3級+実体験で十分もし将来、独立系FPとして仕事をする可能性が出てきたら2級に挑戦するかもしれません。今の目的(家計運用)には3級で十分という判断です。どんな人にFP3級をおすすめするか 結論から言うと、すべての社会人におすすめします。 特におすすめする人対象 理由新卒〜30代の会社員 これから家計の判断が積み上がる時期。早めに知識を入れる投資効果が最大結婚・出産を機に家計を見直す人 保険・住宅・教育費の判断に直結保険を勧められて迷っている人 FP無料相談に行く前にFP3級を取るほうが、はるかに良い判断軸になる転職や独立を検討中の人 私のように、収入が変動する前提でライフプランを試算できる両親の相続が現実味を帯びてきた人 相続税・遺留分の基礎が頭に入る必ずしも必要でない人既にFP1級・2級保有者 金融機関で実務経験がある人 「保険・投資は全部FPに任せる」と決めている人(ただしFP選びの目利きには3級知識が必要)受験のコスト項目 金額受験料(学科+実技) 8,000円(2024年時点)教材費 0円(ほんださんの動画は完全無料)学習時間 約20〜30時間(1週間)実質8,000円・1週間で取れる——コスパは資格の中でもトップクラスです。まとめ項目 内容受験時期 2024年2〜3月(転職前)学習期間 約1週間教材 YouTube「ほんださん / 東大式FPチャンネル」FP3級爆速講義受験料 8,000円結果 学科・実技ともに合格動機 転職前のライフプランニング取って良かった点 民間保険・公的保障・必要保障額・相続の全体像FP2級を目指すか 現時点では目指さないおすすめ対象 すべての社会人「FP3級なんて意味ない」と言われますが、取って何かができるようになる資格ではなく、取って初めて気づける視点を与えてくれる資格だと感じています。 1週間・8,000円で、お金の判断軸を1段引き上げられる——この投資効率に勝る勉強は、なかなかありません。 これからお金について考えたい方、家計を見直したい方、転職や結婚で家計に変化が起きる方には、最初の1歩としてFP3級を強くおすすめします。よくある質問(FAQ) Q1. FP3級は独学・1週間で合格できますか? 合格できます。私はYouTubeのほんださんの爆速講義だけを1週間繰り返し見て、学科・実技ともに合格しました。合格率は学科・実技ともに70〜80%で、コツコツやれば誰でも取れる難易度です。CBT方式で通年いつでも受験できるため、自分のペースで予定を組めます。 Q2. FP3級は「意味がない・役に立たない」と聞きますが? FP3級単体で何かができるようになる資格ではありません。その意味では「意味がない」と言われるのも分かります。ただし保険・年金・税金・相続・不動産の全体像が体系的に頭に入り、家計の判断軸が一段上がります。私の場合、これが貯蓄型保険や医療保険の解約につながりました。取って初めて気づける視点を与えてくれる資格だと感じています。 Q3. FP3級の勉強に使った教材と費用は? 教材はYouTube「ほんださん/東大式FPチャンネル」のFP3級爆速講義のみで、教材費は0円です。受験料は学科4,000円+実技4,000円=8,000円(2024年時点)でした。学習時間は約20〜30時間(1週間)です。じっくり紙で学びたい人は「みんなが欲しかった!FPの教科書」などの定番テキストも有効です。 Q4. FP2級まで取るべきですか? 家計運用が目的なら、私はFP3級+実体験で十分だと考えています。FP3級で家計判断に必要な知識はほぼ網羅されており、FP2級は実務向けだからです。独立系FPとして仕事をする可能性が出てきたら2級に挑戦する、という位置づけで十分です。 Q5. 転職前にFP3級を取るメリットは? ライフプランを感覚ではなく数字で判断できるようになることです。私は公的保障でカバーされる範囲・必要な生命保険額・住宅費や教育費の長期試算が見えるようになり、「転職で年収が一時的に下がっても家計は成立する」と数字ベースで判断して転職を決断できました。収入が変動する前のタイミングほど効果が大きい資格です。 Q6. どんな人にFP3級をおすすめしますか? すべての社会人におすすめですが、特に新卒〜30代の会社員、結婚・出産で家計を見直す人、保険を勧められて迷っている人、転職・独立を検討中の人、両親の相続が現実味を帯びてきた人に効果が大きいです。保険をFPに任せる人も、FP選びの目利きのために3級知識はあると安全です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"FP3級は独学・1週間で合格できますか?","acceptedAnswer":{"@type":"Answer","text":"合格できます。私はYouTubeのほんださんの爆速講義だけを1週間繰り返し見て、学科・実技ともに合格しました。合格率は学科・実技ともに70〜80%で、コツコツやれば誰でも取れる難易度です。CBT方式で通年いつでも受験できるため、自分のペースで予定を組めます。"}},{"@type":"Question","name":"FP3級は「意味がない・役に立たない」と聞きますが?","acceptedAnswer":{"@type":"Answer","text":"FP3級単体で何かができるようになる資格ではありません。その意味では「意味がない」と言われるのも分かります。ただし保険・年金・税金・相続・不動産の全体像が体系的に頭に入り、家計の判断軸が一段上がります。私の場合、これが貯蓄型保険や医療保険の解約につながりました。取って初めて気づける視点を与えてくれる資格だと感じています。"}},{"@type":"Question","name":"FP3級の勉強に使った教材と費用は?","acceptedAnswer":{"@type":"Answer","text":"教材はYouTube「ほんださん/東大式FPチャンネル」のFP3級爆速講義のみで、教材費は0円です。受験料は学科4,000円+実技4,000円=8,000円(2024年時点)でした。学習時間は約20〜30時間(1週間)です。じっくり紙で学びたい人は「みんなが欲しかった!FPの教科書」などの定番テキストも有効です。"}},{"@type":"Question","name":"FP2級まで取るべきですか?","acceptedAnswer":{"@type":"Answer","text":"家計運用が目的なら、私はFP3級+実体験で十分だと考えています。FP3級で家計判断に必要な知識はほぼ網羅されており、FP2級は実務向けだからです。独立系FPとして仕事をする可能性が出てきたら2級に挑戦する、という位置づけで十分です。"}},{"@type":"Question","name":"転職前にFP3級を取るメリットは?","acceptedAnswer":{"@type":"Answer","text":"ライフプランを感覚ではなく数字で判断できるようになることです。私は公的保障でカバーされる範囲・必要な生命保険額・住宅費や教育費の長期試算が見えるようになり、「転職で年収が一時的に下がっても家計は成立する」と数字ベースで判断して転職を決断できました。収入が変動する前のタイミングほど効果が大きい資格です。"}},{"@type":"Question","name":"どんな人にFP3級をおすすめしますか?","acceptedAnswer":{"@type":"Answer","text":"すべての社会人におすすめですが、特に新卒〜30代の会社員、結婚・出産で家計を見直す人、保険を勧められて迷っている人、転職・独立を検討中の人、両親の相続が現実味を帯びてきた人に効果が大きいです。保険をFPに任せる人も、FP選びの目利きのために3級知識はあると安全です。"}}]}関連記事貯蓄型保険3社を解約してNISAに全額移した話 がん保険・医療保険を全部解約した話 掛け捨て生命保険の選び方 昼食・託児所付きFP無料相談会でユニットリンクを勧められた話 我が家の保険ポートフォリオ全公開おすすめ書籍 FP3級の合格後、家計運用の判断軸をさらに鍛えるためにおすすめの2冊です。 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ FP3級の試験範囲とは異なる切り口で「投資・保険・住宅をどう考えるか」が書かれています。FP3級の知識を実生活に落とし込むのに最適です。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ 「貯める・稼ぐ・増やす・守る・使う」の5分野でお金の知識が網羅されています。FP3級の知識と組み合わせると、家計の意思決定の精度が一気に上がります。※本記事は運営者個人の体験・調査に基づくものです。試験制度・出題範囲は変更される可能性があるため、最新情報は日本FP協会 または 金財 の公式サイトでご確認ください。詳細は免責事項をご確認ください。

- 31 May, 2026

「昼食・託児所付き」のFP無料相談会に参加してアクサのユニットリンクを勧められた話【無料の正体】

「昼食付き・託児所付き・参加費ゼロ——独立系FPによる女性向けライフプラン相談会」 子育て中の妻にとっては、これ以上ない誘い文句でした。ホテルでイタリアンランチをいただきながら、保育士に子どもを預けて、お金のプロにライフプランを相談できる——時間的にも金銭的にも、参加しない理由が見当たりませんでした。 我が家は実際に夫婦で参加し、何が起きたかを最後まで見届けました。結論から書くと、最終的にアクサ生命のユニットリンクを勧められました。 この記事では、その「無料FP相談会」の全記録と、なぜ「昼食・託児所付き」が成立するのか——FPの収益構造を、保険業界の手数料エビデンスとともに解剖します。我が家が参加した経緯 参加したのは、第1子が生まれてしばらく経った頃。私たちは既に貯蓄型保険3社をすべて解約していましたが、公務員共済の医療保険などは未解約の時期でした。 妻が「他に保険を掛けないでいいのか」と漠然と悩んでいたタイミングで、この相談会を見つけました。私としても、何を勧められるのかを直接見たかった 公務員共済の医療保険・死亡保険より、コスパの良い民間商品があるかを確認したかった——という偵察目的もあり、参加を決めました。相談会の概要項目 内容主催 個人FP(FP1級・独立系・元大手生保出身)会場 小規模ホテル昼食 イタリアンランチ(コース)託児所 保育士配置あり・質は問題なさそうな印象参加費 完全ゼロターゲット 女性向け(夫婦参加も可)内容 ライフプラン・資産形成の一般論・投資の説明会場でいきなり個別商品を勧められることはなく、「投資・運用の一般的な説明」が中心の内容でした。「独立系FP」の意味について:ここで言う「独立系」とは、所属保険会社が1社専属ではないという意味で、「中立な第三者」を意味するものではありません。保険商品を販売するには生命保険募集人登録が必要で、独立系FPの多くも保険会社からの販売手数料を主な収益源としています。これは記事後半で詳しく解説します。セミナー後の典型的な営業フロー セミナーが終わった後、希望者にはFPの事務所での個別相談が案内されました。我が家もこれに乗りました。 1回目の個別相談:徹底ヒアリング 事務所での1回目の個別相談では、夫婦の収入・貯蓄・既存の保険加入状況を細かく聞かれました。世帯年収 月々の生活費 預貯金・NISA等の資産状況 加入中の保険(種類・保険料・保険金額) 子どもの教育費プラン 老後の希望「ライフプランを設計するため」という名目です。この時点では、まだ具体的な商品提案は一切なし。 2回目の個別相談:いよいよ商品提案 後日の2回目の個別相談で、「あなた方のライフプランを踏まえて、最適な商品はこれです」という形で提案されたのが、アクサ生命のユニットリンクでした。 「老後の資産形成」「保障も同時にカバー」「税制優遇」——おなじみの説明とセールストークが続きました。 我が家の判断:持ち帰り検討→断りの電話 私たちは「持ち帰って検討します」と言ってその場を出ました。後日、断りの電話を入れました。 理由は明確です。既に貯蓄型保険を全部解約した直後だった——同じ轍を踏むはずがない ユニットリンクは変額保険であり、保障と運用を一つにまとめた高コストの典型商品 我が家のケースでは、公務員共済+既存の備えで民間に乗り換える合理性は見出せなかった詳細は 貯蓄型保険3社を解約した記事 と アクサのユニットリンクの問題点 でも書いています。 ユニットリンクの内部コスト構造 ユニットリンクが「高コスト」と言える根拠を、もう少し具体的に。同商品には以下のコストが上乗せされます。保険関係費:保険金額や経過年数に応じて控除(実質年率数%相当) 特別勘定の運用関係費:投資先ファンドの信託報酬(年率1%超のものも多い) 解約控除:契約から10年以内の解約は払込元本を大きく下回るこれらがインデックス投資信託(信託報酬0.1%以下)の何十倍ものコストとして積み上がる構造です。「投資と保障を一つにする」のが非効率である理由は、まさにこの内部コスト構造にあります。「無料」の正体——FPの収益構造を解剖する ここからが本題です。なぜ昼食・託児所・参加費すべてを無料にできるのか。 答えは、FPが保険契約成立時に受け取る販売手数料(コミッション)にあります。 生命保険の販売手数料の構造 生命保険の販売手数料は、大きく2つに分かれます(FP-Wantedコラム参考)。種類 概要 一般的な水準初年度手数料 契約初年度に年換算保険料(ANP)ベースで支払われる 商品によりANPの20〜80%程度(変額保険・終身は高め、定期は低め)継続手数料 2年目以降、契約継続中(通常2〜10年)に支払われる 保険料の1〜5%程度(商品により前倒し型もあり)さらに変額保険(ユニットリンク等)の場合、特別勘定の運用関係費からも代理店フィーが乗ることがあり、初年度コミッションだけで全収益構造を語ると過小評価になります。 ユニットリンクが勧められる経済合理性(概算) 仮にユニットリンクで月15,000円・年18万円の契約が成立したとしましょう。初年度手数料が ANP の50%だとすると:年18万円 × 50% =約9万円 ANP の80% なら:約14.4万円ただしこれは「初年度に1回」入る手数料です。継続手数料が2年目以降に年数千円〜数万円のレンジで上乗せされ、契約が長期継続するほど代理店の総収益は積み上がります。 昼食・託児所・会場費を考えても、1〜2件の契約が成立すれば十分回収可能——これが「無料FP相談会」の経済構造です。 なぜ「掛け捨ての定期保険」は勧められないのか 掛け捨て生命保険の記事 で書いたように、掛け捨て定期保険は月数千円程度で2,000万円の保障が買える割安商品です。 ここで誤解しないでほしい点があります。掛け捨ての手数料率自体が低いとは限りません。商品によってはANPの20〜40%は手数料率としてある。しかし年間保険料の絶対額が小さい(年5万円程度)ため、契約1件あたりに発生する手数料の絶対額がユニットリンク等と比べて小さい——というのが本質です。 その結果、販売手数料が収益源である構造上、提案しやすい商品は手数料の絶対額が大きい商品に偏りやすい——という構造的インセンティブが働きます。 これは個別FPの倫理問題ではなく、業界の収益構造そのものがこのインセンティブを生むという構造問題です。誠実な販売型FPは存在しますが、構造的なバイアスは消えないと理解してください。託児所・昼食の心理的役割——チャルディーニ「影響力の武器」の視点 ここまで読むと、「では託児所や昼食は単なるサービスでは?」と思うかもしれません。実は、これらは強力な営業心理学的な仕掛けでもあります。 社会心理学者ロバート・チャルディーニの古典的名著『影響力の武器』(誠信書房)では、人を動かす6つの原理が整理されています。この相談会の構造には、そのうち少なくとも4つが組み込まれていると読み解くことができます。 ① 返報性の原理 人間には「何かをもらったら、お返ししなければ」という心理が働きます(Influence at Work)。無料の昼食をいただいた 子どもを安全に預かってもらった 会場の手配やセミナーの内容も無料で受けたこれらを受けた後で「商品を断る」のは心理的に重くなる設計です。 ② コミットメントと一貫性の原理 1回目の個別相談で家計の細部まで本音で開示したあと、2回目で「あなたの状況を踏まえた専属プラン」と言われる構造——これは「自分の状況を理解してもらった人の提案を断りにくい」という心理を突いた典型例です。 最初に大きく踏み込んだ自己開示をすると、後から方針転換しづらい——これがコミットメントと一貫性の原理です。 ③ 権威の原理 「FP1級・独立系・元大手生保出身」という肩書きの組み合わせは、専門性・中立性・実務経験のいずれの観点でも強い権威性を持ちます。 肩書き自体が悪いわけではなく、「権威ある人の提案だから検証が甘くなる」という心理に注意が必要、という話です。 ④ 好意の原理 ホテルの上品な会場、丁寧なイタリアンランチ、安心して子どもを預けられる託児所、終始柔らかい話し方——「この人/場が好き」という感情は、提案を受け入れる確率を確実に上げます。 ⑤ 「夫婦同席」での意思決定誘導 ターゲットは女性向け(但し書きで夫婦OK)。これも見過ごせない設計です。 「持ち帰って配偶者と相談します」という断り文句を封じる設計であると同時に、夫婦の一方が前のめりになると、もう一方が断りにくくなる「クロス説得」の効果が働きます。我が家が断れた理由 我が家が断れたのは、事前に貯蓄型保険を全部解約していたからです。「保障と運用を分ける」という判断軸が確立していた ユニットリンク=高コスト商品という認識があった FP3級レベルの知識で何を勧められても見抜ける状態だったもし白紙の状態で参加していたら、おそらく契約してしまっていたと思います。 提案された商品は「今のあなたの状況に最も合うもの」という説明が説得力満点で、しかも信頼できそうな1級FP(元大手保険会社)が直接話してくれる——断る理由のほうが見つけにくい状況になります。どうしても「無料FP相談」に行く場合のチェックポイント 個人的には、無料FP相談には行かないにこしたことはないと思っています。販売手数料起点のバイアスは情報収集の場でも避けられず、知らず知らずのうちに判断が引っ張られるからです。 とはいえ、家族が「一度行ってみたい」と言うのを頭ごなしに止めるつもりもありません。どうしても行く場合は、せめて以下を意識して臨んでください。 ① その場で契約しないルールを徹底する 「持ち帰って検討します」「家族に相談してから決めます」と必ず一度持ち帰る。その場で契約しないルールを自分に課しておくのが最強の防御策です。クーリングオフ制度について:万が一その場で契約してしまっても、生命保険には申込日または書面交付日のいずれか遅い方から8日以内に書面でクーリングオフできる制度があります(保険業法第309条)。書面(特定記録郵便推奨)で保険会社宛(代理店ではなく)に送るのがポイントです。詳しくは契約時の書類に必ず記載されています。② 「無料 = 販売手数料が原資」と前提して臨む 無料FP相談の収益源を一つひとつ質問する必要はありません。むしろ「無料である以上、保険販売手数料が運営原資である」と前提に置くだけで十分です。 この前提に立てば、「FPが提案する商品は、FP自身の手数料が大きい商品に偏りやすい」という構造的バイアスを織り込んで話を聞けます。完全中立の助言が欲しいなら、相談料を支払う有料FPを選ぶ——という割り切りが現実的です。 ③ 提案されない商品があることを意識する 掛け捨て定期保険、純粋なインデックス投信、iDeCo・NISA単独の活用法——これら手数料が少ない or ゼロの選択肢が提案されない場合、その理由を考えてください。 ④ 公的制度の解説の手厚さを見る 高額療養費制度・傷病手当金・遺族年金など、公的制度を踏まえた上で民間保険の必要性を語っているか——これが本物のFPの判断基準です。公的制度を軽視して「だから民間保険が必要」と急ぐFPは疑ったほうが良いです。代替案:有料FP・独立系FP・SNS情報 「無料」の裏に営業バイアスがあると分かったら、選択肢は次の3つです。 ① 有料FP相談(日本FP協会のCFP®資格者検索 等)相談料:1時間5,000〜20,000円程度 商品販売手数料を受け取らない方針のFPを選ぶ 販売バイアスのない助言が期待できる費用はかかりますが、結果として割高な保険を勧められないので、長期的にはお得です。「相談料をお支払いするので、保険販売手数料を受け取らないことを確認したい」と最初に伝えるのが安全策です。 ② 自分で学ぶ(書籍・YouTube)山崎元氏や両学長の書籍 体系的に学ぶならFP3級レベルで十分詳しくは掛け捨て生命保険の選び方の書籍紹介を参照してください。 ③ 比較サイトの活用 完全中立ではありませんが、複数サイトで同条件の見積もりを取れば、保険料の相場感は掴めます。まとめ項目 内容参加した相談会 個人FP主催・ホテル・イタリアン昼食・託児所完備・完全無料主催FP FP1級・独立系・元大手保険会社出身提案された商品 アクサ生命のユニットリンク契約 しなかった(事前に貯蓄型保険を解約済みだったため見抜けた)「無料」の正体 保険販売手数料(初年度はANPの20〜80%程度。変額保険は特に高額)による収益心理的仕掛け 返報性/コミットメント/権威/好意の4原理+夫婦同席による意思決定誘導関連記事貯蓄型保険3社を解約してNISAに全額移した話 がん保険・医療保険を全部解約した話 掛け捨て生命保険の選び方おすすめ書籍 📚 山崎元『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』 → Amazon商品ページ 「保障と運用は分けるべき」「貯蓄型保険は不要」——これが頭に入っていれば、FP相談会で何を勧められても見抜けます。 📚 両学長『改訂版 本当の自由を手に入れる お金の大学』 → Amazon商品ページ 「守る力」の章で保険業界の営業構造にも触れられています。無料FP相談に行く前に1冊読んでおくと、防御力が格段に上がります。よくある質問(FAQ) Q1. 「無料FP相談」に行く価値はありますか? 個人的には「なし」だと考えています。販売手数料が収益源である以上、提案には必ず構造的なバイアスがかかります。中立性を求めるなら、相談料を支払う有料FP(日本FP協会のCFP®資格者検索 等)か、書籍・YouTube等で自分で学ぶほうが結果的に得になります。 我が家が参加したのは、当時「何を勧められるのかを直接確かめたい」という偵察目的があったからです。事前知識ゼロで参加すると、断れずに契約してしまうリスクが高い——というのが実体験を経た結論です。 Q2. 独立系FPなら中立ですか? 「独立系」と「中立」は別物です。独立系FPでも保険会社から販売手数料を受け取っているケースは普通にあります。本当の中立性を求めるなら、販売手数料を受け取らない有料FP相談を選ぶのが安全です。 Q3. ユニットリンクを勧められたら断るべきですか? 我が家は断りました。理由は貯蓄型保険解約の記事を参照してください。ただし、ご自身のライフプランによってはユニットリンクが合うケースもあるので、「勧められたから即解約」ではなく、なぜそれを勧められたかの背景を理解した上で判断してください。 Q4. 託児所付き・昼食付きの相談会は全部怪しいですか? 怪しいというより、構造的に営業色が強いと理解してください。「全部無料の裏には販売手数料がある」——これを意識して臨めば、利用すること自体は否定しません。 Q5. 公務員でも無料FP相談に行く意味はありますか? 我が家がまさに公務員時代に参加しました。我が家のケースでは、共済の短期給付(傷病手当金・附加給付)と既存の備えで充足しており、提案された民間商品に乗り換える合理性は見出せませんでした。 ただし死亡保障については世帯構成次第で、遺族年金+共済の団体保険だけでは世帯収入の代替として不十分なケースもあります。まず共済組合の福利厚生(短期給付・団体生命共済・遺族補償)をフル理解してから、必要分を掛け捨て定期で補う——という順番で考えるのが合理的です。 Q6. 断るときに気まずい場合はどうすれば? 「家族会議で反対されました」「他のFPに別意見をもらったので比較したい」と伝えるのが角が立ちにくいです。明確に「不要」と言えるならそれが最善ですが、心理的負担が大きい場合はこれらの言い回しが有効です。 Q7. その後しつこい営業はありましたか? 電話で1度断りを伝えた後は、私たちのケースでは特にしつこい連絡はありませんでした。FP個人によりますが、明確に「結構です」と伝えれば、業界としては引き下がるのが通常です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"「無料FP相談」に行く価値はありますか?","acceptedAnswer":{"@type":"Answer","text":"個人的には「なし」だと考えています。販売手数料が収益源である以上、提案には必ず構造的なバイアスがかかります。中立性を求めるなら、相談料を支払う有料FP(日本FP協会のCFP®資格者検索 等)か、書籍・YouTube等で自分で学ぶほうが結果的に得になります。 我が家が参加したのは、当時「何を勧められるのかを直接確かめたい」という偵察目的があったからです。事前知識ゼロで参加すると、断れずに契約してしまうリスクが高い——というのが実体験を経た結論です。"}},{"@type":"Question","name":"独立系FPなら中立ですか?","acceptedAnswer":{"@type":"Answer","text":"「独立系」と「中立」は別物です。独立系FPでも保険会社から販売手数料を受け取っているケースは普通にあります。本当の中立性を求めるなら、販売手数料を受け取らない有料FP相談を選ぶのが安全です。"}},{"@type":"Question","name":"ユニットリンクを勧められたら断るべきですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は断りました。理由は貯蓄型保険解約の記事を参照してください。ただし、ご自身のライフプランによってはユニットリンクが合うケースもあるので、「勧められたから即解約」ではなく、なぜそれを勧められたかの背景を理解した上で判断してください。"}},{"@type":"Question","name":"託児所付き・昼食付きの相談会は全部怪しいですか?","acceptedAnswer":{"@type":"Answer","text":"怪しいというより、構造的に営業色が強いと理解してください。「全部無料の裏には販売手数料がある」——これを意識して臨めば、利用すること自体は否定しません。"}},{"@type":"Question","name":"公務員でも無料FP相談に行く意味はありますか?","acceptedAnswer":{"@type":"Answer","text":"我が家がまさに公務員時代に参加しました。我が家のケースでは、共済の短期給付(傷病手当金・附加給付)と既存の備えで充足しており、提案された民間商品に乗り換える合理性は見出せませんでした。 ただし死亡保障については世帯構成次第で、遺族年金+共済の団体保険だけでは世帯収入の代替として不十分なケースもあります。まず共済組合の福利厚生(短期給付・団体生命共済・遺族補償)をフル理解してから、必要分を掛け捨て定期で補う——という順番で考えるのが合理的です。"}},{"@type":"Question","name":"断るときに気まずい場合はどうすれば?","acceptedAnswer":{"@type":"Answer","text":"「家族会議で反対されました」「他のFPに別意見をもらったので比較したい」と伝えるのが角が立ちにくいです。明確に「不要」と言えるならそれが最善ですが、心理的負担が大きい場合はこれらの言い回しが有効です。"}},{"@type":"Question","name":"その後しつこい営業はありましたか?","acceptedAnswer":{"@type":"Answer","text":"電話で1度断りを伝えた後は、私たちのケースでは特にしつこい連絡はありませんでした。FP個人によりますが、明確に「結構です」と伝えれば、業界としては引き下がるのが通常です。"}}]}終わりに——「無料」を見抜く目を持つ 「昼食付き・託児所付き・参加費ゼロ」——魅力的なフレーズの裏には、必ず誰かが対価を払っている構造があります。 無料FP相談の対価を払うのは、保険契約を成立させた瞬間の「あなた自身」です。販売手数料は保険料に乗り、長期間にわたって支払い続けることになります。 「無料」を疑う目を持つこと——これこそが、家計を守る最初の一歩です。 この記事が、あなたが「不安への課金」から抜け出し、本当に合理的なお金の使い方ができるようになる一助になれば嬉しいです。※本記事は運営者個人の体験・調査に基づくものです。具体的な保険・FP選定の判断はご自身でも複数の情報源を確認してください。詳細は免責事項をご確認ください。