Showing Posts From

資産形成

- 16 Jul, 2026

30代子育て世帯が金融資産2,000万円を貯めるまでにやったこと【固定費→保険→NISA→自動化の順番で全部公開】

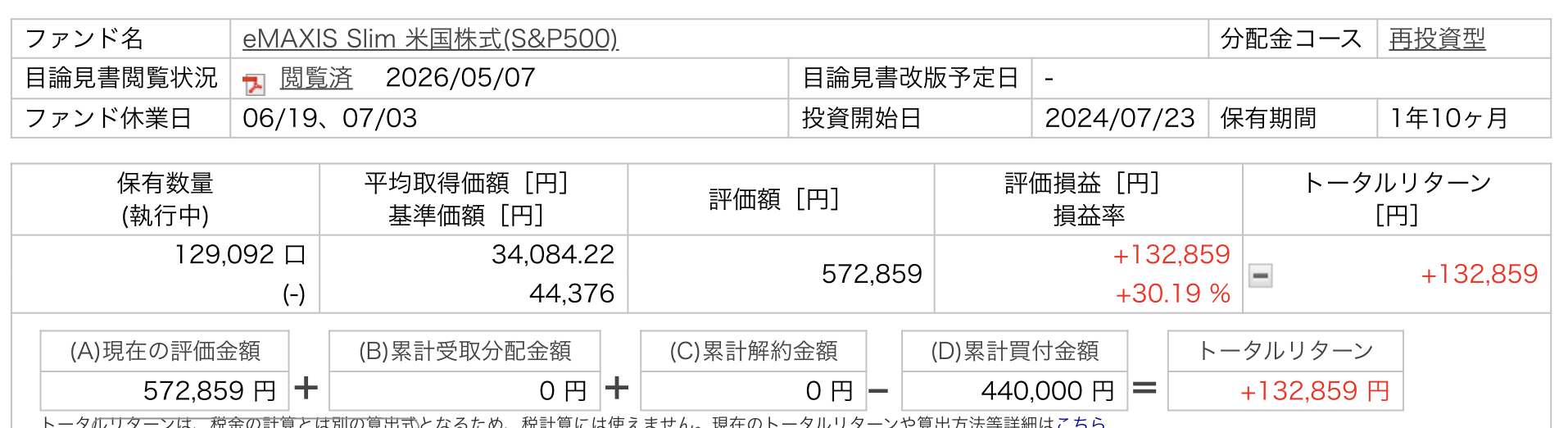

「金融資産2,000万円」と聞くと、高収入の家庭の話に聞こえるかもしれません。 我が家は違います。私は公務員からIT業界へ転職して年収が100万円以上ダウンし、今は育休中。子どもは2人。妻と共働きとはいえ、世帯収入が特別に多いわけではありません。 それでも、現金などを含めた我が家の金融資産は2,000万円を超えました。 この記事では、そこに至るまでに実際にやったことを、順番どおりに全部公開します。先に言っておくと、派手な話はひとつも出てきません。むしろ約300万円を失った失敗も出てきます。それでも「同じ順番でやれば再現できる」と思える内容にしたつもりです。結論:順番は「固定費 → 保険 → NISA → 自動化」だった 最初に全体像をまとめます。我が家がやったことは、この4ステップだけです。順番 やったこと 効果STEP1 固定費の見直し(格安SIM・保険料) 年14万円の削減STEP2 貯蓄型保険3社の解約 月約4.5万円を積立の原資に付け替えSTEP3 NISAに集中投資 旧つみたてNISAだけで元本102.5万円→228.6万円STEP4 積立の全自動化 児童手当も含め「意志力ゼロ」で続く仕組みにポイントは順番です。投資(攻め)から始めたのではなく、支出の整理(守り)から始めました。固定費と保険で毎月の余剰を作り、その余剰をNISAに流し、最後に全部を自動化する——攻めの原資は、守りで作ったお金です。前提:我が家のスペックを正直に 再現性の話をするために、前提を先に出します。30代夫婦・共働き・子ども2人 私は元公務員。IT業界(SES)へ転職し、年収は100万円以上ダウン。現在は第2子の育休中 住まいは賃貸(住宅ローンなし) 特別な副収入や相続はなし「高年収だから貯まった」ではないことは、転職で年収を下げた私自身が一番よく分かっています。効いたのは収入の高さではなく、支出の構造と、続く仕組みでした。資産推移:証券口座が約100万円→約1,450万円になるまで 抽象論の前に、数字の推移を出します。楽天証券の口座残高(証券口座のみ)の、ざっくりした節目です。時期 証券口座の残高(約) 何があったか2023年はじめ 100万円 積立投資を続けていた時期2023年末 520万円 毎月の積立+預金からの移し替え2024年9月 920万円 積立の継続と相場の上昇2024年10月 1,300万円 退職金・保険の解約返戻金・共済の積立を証券口座に集約2025年9月 1,570万円 ピーク2025年秋 1,210万円 ワンルーム売却の持ち出しで約300万円を出金(後述の失敗)2026年7月 1,450万円 積立継続で回復中これは証券口座だけの数字で、生活防衛資金などの現金を合わせた金融資産の合計が2,000万円超という構図です。 見てのとおり、一直線には増えていません。大きく跳ねた月(退職金などの集約)もあれば、大きく減った月(失敗の精算)もあります。それでも毎月の積立という土台があると、多少の凹みは時間が埋めてくれる——推移を眺めて、いま実感していることです。STEP1:固定費の見直し【年14万円】 最初にやったのは投資ではなく、毎月勝手に出ていくお金の整理でした。 大きかったのは通信費と保険料です。夫婦で格安SIM(楽天モバイル)に替え、火災保険を不動産会社の言い値のプランから自分で選んだものに切り替えました。これだけで年間約14万円が浮きました。 固定費のいいところは、一度見直せば、努力ゼロで削減効果が毎月続くことです。節約を「我慢」で続けるのは無理でも、固定費は仕組みなので裏切りません。 → 詳細:固定費を見直して年14万円浮かせた話・賃貸の火災保険は自分で選べるSTEP2:貯蓄型保険3社の解約【月約4.5万円を投資へ】 我が家の資産形成で、たぶん一番大きな分岐点がここです。 かつての私は、貯蓄型保険3社に月4万円以上を払い込んでいました。「保障と貯蓄が両方できてお得」と信じていたからです。FP3級を取って自分で計算できるようになり、その認識は崩れました。保障は薄く、利回りは低く、途中解約なら元本割れ——保障と運用は分けたほうが、どちらも効率が良いという結論に至り、3社すべてを解約しました。 解約で戻ったお金と、浮いた月約4.5万円は、そのままNISAの積立に付け替えました。がん保険・医療保険も、高額療養費制度と健保の付加給付を確認したうえで解約。残した民間保険は、掛け捨ての死亡保障と火災保険だけです。 → 詳細:貯蓄型保険3社を解約してNISAに全額移した話・がん保険・医療保険を全部解約した話・我が家の保険ポートフォリオ全公開STEP3:NISAに集中【元本102.5万円→228.6万円の実体験】 守りで作った余剰は、すべてNISAに向けました。 方針はシンプルです。夫婦でNISAをフル活用し、インデックス投資信託と高配当株をおおむね5:5で保有。iDeCoは流動性の観点から使わず、NISA集中を選びました。 「本当に増えるのか」への答えとして、実績をひとつ。2021年から2023年まで積み立てた旧つみたてNISAは、元本102.5万円が2026年6月時点で228.6万円になっています。2023年末を最後に1円も追加していない、ただの放置でこれです。 → 詳細:NISAの始め方4ステップ・インデックスと高配当株を5:5で持つ理由・iDeCoをやらずNISAに集中している理由STEP4:全部を自動化【意志力に頼らない】 最後の仕上げが自動化です。 毎月の積立はクレカ積立と自動買付で完結。児童手当も、住信SBIネット銀行の自動振込→子ども名義の楽天銀行→楽天証券の自動買付という流れを一度設定して、以後は完全放置です。実際、児童手当の積立は約44万円が約57万円(+30%)に育っています。 自動化の本質は「楽になる」ことではなく、相場が荒れた日も、家計が忙しい月も、判断を挟まず淡々と買い続けられることだと思っています。積立を止めるには手続きが要る——このひと手間の壁が、暴落時の狼狽売りから資産を守ってくれます。 → 詳細:児童手当の積立を全自動化した設定手順・児童手当を全額S&P500に投資している話失敗も公開:ワンルーム投資で約300万円を失った ここまで読むと順風満帆に見えるかもしれませんが、大きな失敗があります。 私は過去に、営業トークに乗せられて投資用ワンルームマンションを3戸購入しました。収支は毎月赤字。最終的に3戸すべてを売却しましたが、売却時には約300万円の持ち出しが必要でした。先ほどの資産推移で2025年秋に大きく減っているのは、この精算です。 痛い授業料でしたが、得たものもあります。「理解できないものにお金を入れない」「売る側の動機を考える」——いま我が家の投資がインデックスと高配当株だけのシンプルな構成なのは、この失敗があったからです。 → 詳細:投資用ワンルームを3戸売却した話・ワンルーム営業の手口7つ転職・育休を挟んでも崩れなかった理由 この4年の間に、私は転職(年収100万円以上ダウン)と2回目の育休という、収入が大きく変わるイベントを経験しています。それでも資産形成が止まらなかった理由は2つあります。 1つ目は、生活費の水準を先に下げてあったこと。固定費と保険の整理が済んでいたので、収入が下がっても積立を続ける余地が残りました。 2つ目は、数字で見通しを立ててから動いたこと。転職も育休も、「収入がこう変わっても家計は成立する」と試算したうえで決断しています。感覚ではなく数字で判断する習慣は、FP3級の学習で身につきました。💡 我が家と同じ試算をしてみる:家族構成・収入・教育方針を入れると、100歳までの資産推移がグラフでわかります。 → ライフプランシミュレーターを使ってみる(無料・登録不要)まとめ:2,000万円は「順番」の結果だった順番は固定費 → 保険 → NISA → 自動化。攻めの原資は守りで作る 固定費見直しで年14万円、貯蓄型保険3社の解約で月約4.5万円の原資を確保 NISAは夫婦でフル活用。旧つみたてNISAは元本102.5万円→228.6万円 児童手当も含めて全自動化し、意志力に頼らない仕組みに ワンルーム投資で約300万円の持ち出しという失敗も込みで、金融資産は2,000万円超に特別な収入も、うまい話もありませんでした。あったのは、支出の構造を直す順番と、続く仕組みだけです。この記事が、同じ子育て世帯の「何から始めるか」の地図になればうれしいです。💡 毎月いくら積み立てると、何年でいくらになるか——自分の数字で確かめたい方はこちら。 → 複利計算シミュレーターを使ってみる(無料・登録不要)よくある質問(FAQ) Q1. 世帯年収がいくらなら金融資産2,000万円に届きますか? 年収の絶対額より「収入と生活費の差」と「続けた年数」で決まるというのが我が家の実感です。私は転職で年収が100万円以上下がりましたが、先に固定費と保険を整理して生活費の水準を下げてあったため、積立を止めずに済みました。同じ収入でも、支出の構造しだいで結果は大きく変わります。 Q2. 何から始めるのがおすすめですか? 固定費の見直しからです。通信費と保険料は、一度見直すだけで削減効果が毎月続き、投資と違って元本割れのリスクもありません。我が家はここで年14万円を作り、次に貯蓄型保険の解約で月約4.5万円を確保してから、NISAに進みました。攻めの前に守り、が順番です。 Q3. 貯蓄型保険は解約して損しませんでしたか? 解約時点では元本割れのものもありました。それでも「低い利回りで今後も払い続ける損失」と比べて、早く解約してNISAに付け替えるほうが合理的と判断しました。実際、付け替え先の旧つみたてNISAは元本102.5万円が228.6万円になっています。保障が必要な分は、掛け捨ての定期保険で安く確保しています。 Q4. 資産推移が一直線に増えていないのはなぜですか? 退職金や保険の解約返戻金をまとめて証券口座に移した月は大きく増え、ワンルームマンション売却の持ち出し約300万円を出した時期は大きく減っています。相場の上下もあります。それでも毎月の積立という土台があると、凹みは時間が埋めてくれるというのが、推移を振り返っての実感です。 Q5. 投資の失敗はどう立て直しましたか? ワンルーム3戸の売却で約300万円の持ち出しになりましたが、赤字を垂れ流し続けるより損切りを選びました。以後は「理解できないものにお金を入れない」を徹底し、インデックス投資信託と高配当株だけのシンプルな構成にしています。失敗を隠さず精算したことで、資産形成の全体はむしろ加速しました。 Q6. 子育て中で家計管理に時間をかけられません。どうすればいいですか? 我が家も同じで、だからこそ「全自動化」に行き着きました。毎月の積立はクレカ積立と自動買付、児童手当は銀行の自動振込と証券口座の自動買付を一度設定して完全放置です。時間も意志力も使わない仕組みにしてしまえば、忙しさは資産形成の障害になりません。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"世帯年収がいくらなら金融資産2,000万円に届きますか?","acceptedAnswer":{"@type":"Answer","text":"年収の絶対額より「収入と生活費の差」と「続けた年数」で決まるというのが我が家の実感です。私は転職で年収が100万円以上下がりましたが、先に固定費と保険を整理して生活費の水準を下げてあったため、積立を止めずに済みました。同じ収入でも、支出の構造しだいで結果は大きく変わります。"}},{"@type":"Question","name":"何から始めるのがおすすめですか?","acceptedAnswer":{"@type":"Answer","text":"固定費の見直しからです。通信費と保険料は、一度見直すだけで削減効果が毎月続き、投資と違って元本割れのリスクもありません。我が家はここで年14万円を作り、次に貯蓄型保険の解約で月約4.5万円を確保してから、NISAに進みました。攻めの前に守り、が順番です。"}},{"@type":"Question","name":"貯蓄型保険は解約して損しませんでしたか?","acceptedAnswer":{"@type":"Answer","text":"解約時点では元本割れのものもありました。それでも「低い利回りで今後も払い続ける損失」と比べて、早く解約してNISAに付け替えるほうが合理的と判断しました。実際、付け替え先の旧つみたてNISAは元本102.5万円が228.6万円になっています。保障が必要な分は、掛け捨ての定期保険で安く確保しています。"}},{"@type":"Question","name":"資産推移が一直線に増えていないのはなぜですか?","acceptedAnswer":{"@type":"Answer","text":"退職金や保険の解約返戻金をまとめて証券口座に移した月は大きく増え、ワンルームマンション売却の持ち出し約300万円を出した時期は大きく減っています。相場の上下もあります。それでも毎月の積立という土台があると、凹みは時間が埋めてくれるというのが実感です。"}},{"@type":"Question","name":"投資の失敗はどう立て直しましたか?","acceptedAnswer":{"@type":"Answer","text":"ワンルーム3戸の売却で約300万円の持ち出しになりましたが、赤字を垂れ流し続けるより損切りを選びました。以後は「理解できないものにお金を入れない」を徹底し、インデックス投資信託と高配当株だけのシンプルな構成にしています。"}},{"@type":"Question","name":"子育て中で家計管理に時間をかけられません。どうすればいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家も同じで、だからこそ全自動化に行き着きました。毎月の積立はクレカ積立と自動買付、児童手当は銀行の自動振込と証券口座の自動買付を一度設定して完全放置です。時間も意志力も使わない仕組みにしてしまえば、忙しさは資産形成の障害になりません。"}}]}関連記事・ツール固定費を見直して年14万円浮かせた話 貯蓄型保険3社を解約してNISAに全額移した話 NISAの始め方を入門者向けに解説 児童手当の積立を全自動化した設定手順 投資用ワンルームを3戸売却した話 ライフプランシミュレーター/複利計算シミュレーター※本記事は運営者個人の体験に基づくものであり、特定の金融商品の購入や解約を推奨するものではありません。金額はいずれも概算です。投資判断は必ずご自身の責任で行ってください。詳細は免責事項をご確認ください。

- 07 Jul, 2026

ライフプランシミュレーター(無料・登録不要)を公開しました【教育費と老後資金、うちの家計で両立できる?】

「教育費と老後資金、うちの家計で本当に両立できるんだろうか」 子どもが生まれてから、この不安が頭から離れない時期がありました。私がこの不安から抜け出せたのは、FP3級を取って、感覚ではなく数字でライフプランを判断できるようになったからです。転職で年収が下がる決断も、貯蓄型保険3社の解約も、根拠は全部「数字で見たら大丈夫だった」ことでした。 その「数字で見る」体験を誰でもできるようにしたくて、ライフプランシミュレーターを作りました。無料・登録不要で、ブラウザだけで動きます。 → ライフプランシミュレーターを使ってみる(無料) このツールでわかること 入力は最短で8項目・60秒。実行すると、こう表示されます。100歳までの資産推移グラフ(現金と投資の積み上げ) 資産が尽きる年齢(尽きない場合は100歳時点の資産額) 65歳時点の資産/教育費のピーク(何歳のとき・年いくら)/子ども別の生涯教育費 年ごとの収入・支出・収支の一覧表「教育費が一番重くなるのはいつか」「そのとき家計は耐えられるか」「老後にいくら残るか」が、1枚のグラフで見えます。 市販のシミュレーターへの不満から作った 正直に書くと、既存のライフプランシミュレーションには不満がありました。会員登録やメールアドレスが必要(そのあと営業の電話やメールが来る) 保険会社・金融機関のツールは、最後が商品の提案につながっている 入力が多すぎて途中で挫折する。逆に簡単すぎて何も分からないものも私はFPの無料相談は営業の入口だと考えている人間なので、誰にも会わず・何も登録せず・自分のペースで数字を見られる場所を作りたかったんです。 このツールは完全にブラウザ内だけで計算します。入力内容は外部に送信されません。だから正直、私にはあなたが何を入力したか分かりませんし、営業のしようもありません。 使い方:まず「簡易モード」で60秒 入力するのは基本これだけです。本人・配偶者の年齢 子どもの人数と年齢(0〜4人) 世帯の手取り年収 年間の生活費(住居費込み) いまの資産(現金と投資に分けて) 毎月の積立投資額子どもがいる場合は、教育方針をプリセットから選ぶだけで教育費が自動計算されます。進路:オール公立/高校から私立/中学から私立/オール私立 大学:国公立/私立文系/私立理系/進学しない(+自宅通学 or 下宿)教育費は「塾代込み」の実データです 教育費のデータには、文部科学省「令和5年度子供の学習費調査」の学習費総額を使っています。これは学費・給食費に加えて、塾・習い事・参考書代(学校外活動費)まで含んだ金額です。 「学費だけ」で計算して現実より安く見積もってしまうのが、ライフプラン計算のよくある落とし穴なので、ここはこだわりました。大学費用(入学費用・在学費用・下宿の仕送り)は日本政策金融公庫の調査データを使い、出典はツール内に明記しています。 詳細設定でここまで調整できます 「うちはもっと細かく見たい」という方のために、詳細設定を開くと以下が調整できます。項目 できること収入の分離 本人と配偶者の年収・昇給率・リタイア年齢を別々に設定住宅・自動車ローン 月々の返済額と完済年齢(最大5件)生活費の内訳 住居費・食費・通信費など7区分で入力ライフイベント 車の買い替え・リフォーム等を最大10件(発生年齢と金額)目的積立 イベントのお金を「何歳から積み立てるか」を指定前提値 想定利回り・退職金・年金額・受給開始年齢・インフレ率・老後の生活費率個人的なこだわりは目的積立です。「5年後の車の買い替えに200万円」のような近い将来の支出は、投資に回さず現金で先取りして貯める——これは我が家の実際のやり方で、直前に暴落が来ても予定を守れるようにするためです。ツールもその思想で、目的積立分は投資に回さない計算にしています。 あと2つ、地味に便利な機能を。入力はブラウザに自動保存されます。次に開いたとき「前回の入力を復元しました」と出るので、ボーナスのたびに数字を入れ直す手間がありません リセットボタンで保存データを消せます(共有パソコンで使ったときはリセットを推奨します)我が家の使い方:年1回の「家計の健康診断」 私はこの種の試算を、年に1回・数字を更新して見直すものだと考えています。 未来の予測は必ず外れます。利回りも昇給も教育方針も、その通りにはなりません。でも「いま の前提で回すと、どこが苦しいか」が見えていれば、手を打つ時期を間違えません。我が家の場合、この試算をやったからこそ「学資保険ではなくNISAで教育費を作る」「児童手当は全額積立に回す」という判断ができました。 資産が尽きる結果が出ても、落ち込む必要はありません。ツールには「積立を月+1万円にしたら?」「生活費を月−1万円にしたら?」を1クリックで再試算するボタンを付けました。月1万円の改善が、尽きる年齢を何年遅らせるか——それを見ると「何をすべきか」が具体的になります。固定費の見直しは年14万円浮かせた実体験が参考になるはずです。 注意点(正直に)概算ツールです。利回り・昇給率が毎年一定という単純化をしています。将来を保証するものではありません 取り崩し時の税金は考慮していません(NISA前提の非課税扱い)。ローンの金利計算もしていません(月々の返済額ベース) 教育費・年金は平均値です。年金は「ねんきん定期便」の実額に置き換えると精度が上がります 結果が良くても悪くても、保険や金融商品を売りつけられることはありません(何も売っていないので) → 自分の数字で試してみる(無料・登録不要) よくある質問(FAQ) Q1. 本当に無料ですか?何か登録は必要ですか? 完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者の私にも、誰が何を入力したかは一切分かりません。 Q2. 教育費のデータには塾代も含まれていますか? 含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。 Q3. 入力した内容は保存されますか? シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されるので、続きからすぐ試算できます。保存データは「入力をリセット」ボタンでいつでも削除できます。共有パソコンではリセットしてから閉じることをおすすめします。 Q4. 結果はどこまで信用できますか? あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません(収入は手取りで入力する方式です)。「正確な予言」ではなく「家計のどこが苦しくなりそうかを早めに知る健康診断」として、年1回程度の見直しに使うのがおすすめです。{ "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [ { "@type": "Question", "name": "ライフプランシミュレーターは本当に無料ですか?何か登録は必要ですか?", "acceptedAnswer": { "@type": "Answer", "text": "完全に無料で、登録も一切不要です。入力内容はお使いの端末のブラウザ内だけで計算・保存され、外部に送信されません。運営者にも、誰が何を入力したかは一切分かりません。" } }, { "@type": "Question", "name": "教育費のデータには塾代も含まれていますか?", "acceptedAnswer": { "@type": "Answer", "text": "含まれています。文部科学省「令和5年度子供の学習費調査」の学習費総額(学校教育費+給食費+塾・習い事などの学校外活動費)をベースにしています。大学費用は日本政策金融公庫「教育費負担の実態調査」の入学費用・在学費用・下宿の仕送り額を使用しています。" } }, { "@type": "Question", "name": "入力した内容は保存されますか?", "acceptedAnswer": { "@type": "Answer", "text": "シミュレーション実行時に、お使いのブラウザ(localStorage)へ自動保存されます。次回ページを開くと前回の入力が復元されます。保存データは「入力をリセット」ボタンでいつでも削除でき、共有パソコンではリセットしてから閉じることをおすすめします。" } }, { "@type": "Question", "name": "シミュレーション結果はどこまで信用できますか?", "acceptedAnswer": { "@type": "Answer", "text": "あくまで概算です。利回りや昇給率が毎年一定という単純化をしており、税金や社会保険料の精密計算も行っていません。正確な予言ではなく、家計のどこが苦しくなりそうかを早めに知る健康診断として、年1回程度の見直しに使うのがおすすめです。" } } ] }

- 22 Jun, 2026

公務員の退職金のリアル【自己都合で辞めた当事者が計算式・税金・手取りを解説】

「公務員は退職金がたっぷりもらえる」——そんなイメージを持っている人は多いと思います。 私も、かつてはそう思っていました。実際に自分が公務員を辞めるまでは。 私は公務員を自己都合で退職し、IT業界へ転職しました。そのときに初めて、退職金が「勤続年数」と「辞め方」で大きく変わること、そして思っていたほど単純な世界ではないことを、当事者として知りました。 ちなみに私の退職金は、約11年勤めて約240万円でした。「公務員=退職金2000万円」というイメージとは、ずいぶん違う金額です。なぜこの金額になるのか。その理由が、これから説明する「勤続年数」と「辞め方」、そして税金のしくみにあります。 この記事では、公務員の退職金がどう決まるのか、税金はどうかかるのか、受け取りにはどんな手続きが必要なのかを、実際に受け取った立場から解説します。特に「定年まで勤めずに途中で辞めた場合」にいくら変わるのかは、転職を考えている公務員の方がいちばん気になるところだと思うので、正直に書きます。※本記事は制度のしくみを一般的に解説するものです。具体的な金額は退職時の俸給・勤続年数・自治体の条例によって変わります。最終的な金額はご自身の人事・給与担当に確認してください。結論:公務員の退職金は「勤続年数」と「辞め方」で決まる 最初に、いちばん大事な結論からお伝えします。 公務員の退職金(正式には「退職手当」)は、ざっくり次の3つで決まります。退職時の俸給月額(基本給のベース) 勤続年数(長いほど支給率が上がる) 退職理由(定年・自己都合・勧奨などで支給率が変わる)つまり「公務員だから一律にいくら」という金額は存在しません。同じ役所に同じ年数いても、辞め方が違えば金額は変わります。 そして、私のように定年を待たずに自己都合で辞める場合、退職金は定年退職よりかなり少なくなります。 ここを理解しないまま「公務員=退職金2000万円」のイメージで人生設計をすると、現実とのギャップに戸惑うことになります。 順番に見ていきます。退職金の計算式:基本額+調整額 公務員の退職手当は、大きく次の式で計算されます。 退職手当 = 基本額 + 調整額基本額:俸給月額 × 支給率 基本額は、退職手当の「本体」です。 基本額 = 退職日の俸給月額 × 退職理由別・勤続期間別の支給率ポイントは2つあります。 ひとつは、ベースになるのが「退職日の俸給月額」だということ。これまでの平均ではなく、辞めるときの基本給がベースになります。だから昇給して給料が上がってから辞めるほど、基本額は大きくなります。 もうひとつは、「支給率」が勤続年数と退職理由で細かく決まっていること。勤続年数が長いほど支給率は上がっていきますが、後で書くように、自己都合退職だと同じ年数でも支給率が低く設定されています。 調整額:在職中の貢献度に応じた上乗せ 調整額は、在職中の役職や貢献度に応じて加算される部分です。 ここで注意したいのが、勤続年数が短い自己都合退職では、この調整額が支給されないか、ごくわずかになるという点です。国家公務員の制度では、勤続9年以下の自己都合退職には調整額が支給されません。 短い期間で辞めると、基本額が小さいうえに調整額もつかない——だから「思ったより少ない」と感じやすいのです。自己都合退職は支給率が下がる——転職で退職金はいくら減るか ここが、転職を考えている公務員の方にとって、いちばん知っておいてほしいところです。 同じ勤続年数でも、自己都合退職は定年退職より支給率が低く設定されています。 具体的に、勤続年数ごとのおおよその支給率(退職時の俸給月額の何か月分か)を、自己都合と定年・応募認定で並べると、次のようになります。勤続年数 自己都合 定年・応募認定10年 約5.0か月 約8.4か月15年 約10.4か月 約16.2か月20年 約19.7か月 約24.6か月25年 約28.0か月 約33.3か月30年 約34.7か月 約40.8か月35年 約39.8か月 約47.7か月(国家公務員退職手当法に基づく支給割合に、現行の調整率0.837を反映した概算。退職日の俸給月額に上の月数を掛けた額が「基本額」のおおよその目安です。出典:e-Gov 国家公務員退職手当法) たとえば同じ勤続20年でも、自己都合は約19.7か月分、定年は約24.6か月分。退職時の俸給月額が30万円なら、基本額の目安は自己都合で約591万円、定年で約738万円と、150万円近い差になります。同じ年数を働いても、辞め方ひとつで退職金が変わるということです。 なお、俸給月額・勤続年数・退職理由を入れるだけで、退職金と税引き後の手取りの概算を計算できる簡易ツールを作りました。自分のおおよその金額を知りたいときに使ってみてください(入力はブラウザ内だけで計算され、外部には送信されません)。 → 公務員 退職金 簡易シミュレーターを使ってみる 私自身の例で言えば、約11年勤めて自己都合で退職し、受け取った退職金は約240万円でした。もし同じ職場に定年まで勤め続けていれば、勤続年数も支給率も上がり、退職金はこの何倍にもなっていたはずです。 「定年まで勤めていたら、退職金はこれよりずっと多かった」。この事実は、転職を決めたとき正直に受け止める必要がありました。 ただ、ここは冷静に考えるべきところです。 退職金が減る分だけを見れば「損」に見えます。でも、定年まで勤め上げる前提の退職金を満額もらうには、当然ながら定年まで勤め続けなければなりません。途中で辞めて別のキャリアを選ぶなら、その差額は「自由を選んだコスト」とも言えます。 私は、退職金が目減りする分を、転職後の給与の伸びや市場価値で取り返せるかという観点で考えました。退職金の数十万〜数百万円の差を、その後の働き方でどう埋めるか——そう捉えると、退職金の減少だけで転職をためらう理由にはならない、というのが私の結論でした。退職金にかかる税金:退職所得控除と「2分の1課税」 退職金は給料と同じようには課税されません。退職金は税制上とても優遇されています。 ここを知っておくと、手取りの見え方が変わります。 退職金にかかる税金は、次の3ステップで決まります。 ステップ1:退職所得控除を引く まず、勤続年数に応じた「退職所得控除」を退職金から差し引きます。勤続年数 退職所得控除額20年以下 40万円 × 勤続年数(最低80万円)20年超 800万円 + 70万円 ×(勤続年数 − 20年)※勤続年数に1年未満の端数があるときは、1年に切り上げて計算します。 たとえば勤続10年なら控除は400万円、勤続20年なら800万円。退職金がこの控除額の範囲内なら、退職金には税金がかかりません。 勤続年数が短いと退職金そのものは少なくなりますが、その分この控除でほぼ非課税になりやすい、という側面もあります。 実際、私のケースがそうでした。勤続約11年なので、退職所得控除は40万円×11年=440万円。退職金は約240万円で、控除の枠内にすっぽり収まっていたため、退職金にかかる税金はゼロでした。源泉徴収票は受け取りましたが、税額は引かれていません。退職金が少ないことは、税金の面ではむしろ有利に働いたわけです。 ステップ2:残りを2分の1にする 控除を引いてもまだ残額がある場合、その金額をさらに2分の1にします。これが課税対象になる「課税退職所得金額」です。 課税退職所得金額 =(退職金 − 退職所得控除額)× 1/2退職金を引いて、さらに半分。給与所得に比べて、課税のベースが大きく圧縮されるのがわかると思います。 ※ただし、勤続5年以下の短期退職の場合は、この「2分の1」が一部使えない特例があります(控除後300万円を超える部分には1/2を適用しない)。短期で辞める人は、この点も頭の片隅に入れておくと安心です。 ステップ3:分離課税で税額が決まる 最後に、課税退職所得金額に税率をかけて税額を計算します。退職所得は他の所得と分けて計算する「分離課税」なので、給与など他の所得と合算されて税率が跳ね上がる、ということがありません。 退職所得控除 → 2分の1 → 分離課税。この3段構えのおかげで、特に勤続年数が短い人の退職金は、税金がほとんどかからないか、かかっても少額で済むことが多いのです。受け取りの手続き:「退職所得の受給に関する申告書」を出すだけ 税金のしくみは少し複雑ですが、受け取り時の手続き自体はシンプルです。 ポイントは、「退職所得の受給に関する申告書」を提出するかどうかです。提出した場合:勤務先が退職所得控除や2分の1課税を反映して正しい税額を計算し、源泉徴収してくれます。原則として自分で確定申告をする必要はありません。 提出しなかった場合:退職金の支払額に対して一律 20.42% が源泉徴収されてしまいます。本来より多く引かれることが多いので、その場合は自分で確定申告をして払いすぎた分を取り戻します。この申告書は、退職時に勤務先から案内されるのが普通です。私のときも、退職手続きの書類一式の中に入っていました。提出した結果、私の場合は控除の枠内で税額ゼロ。源泉徴収票は手元に残りましたが、確定申告も不要でそのまま完結しました。忘れずに提出すれば、退職金の税金まわりは基本的に勤務先が処理してくれます。 「退職金にも確定申告が必要なのかな」と身構える人もいますが、申告書さえ出していれば、多くの場合そのまま完結します。ここは過度に心配しなくて大丈夫です。 なお、退職金とiDeCo(個人型確定拠出年金)の一時金を近い時期に受け取る場合、退職所得控除の計算で不利になるケースがあります。私がiDeCoに慎重な理由のひとつもここにあります。気になる方はこちらもどうぞ。 → iDeCoをやらずNISAに集中している理由当事者として実感した、退職金との向き合い方 最後に、実際に公務員の退職金を受け取った立場として、感じたことを正直に書いておきます。 ひとつめは、退職金は「もらってから考える」では遅いということ。辞めると決めてから「思ったより少ない」と気づくより、辞める前に自分の支給率と俸給からおおよその金額を把握しておくべきでした。人事・給与の担当部署に聞けば、見込み額の試算は出してもらえます。 ふたつめは、退職金は使い道を決めてから受け取るべきだということ。まとまったお金が入ると、つい気が大きくなります。私は、退職金を生活防衛資金と新生活の準備に充て、残りは長期の積立に回すと先に決めておきました。使い道を決めずに口座に置いておくと、なんとなく溶けていきます。 みっつめは、退職金の額だけで転職の損得を判断しないということ。たしかに自己都合退職で退職金は目減りします。でも、私にとってはそれ以上に、新しいキャリアで得られる経験・スキル・将来の選択肢のほうが価値が大きいと判断しました。お金は大事ですが、退職金という一時金だけを基準にすると、人生の大きな決断を見誤ります。 退職金は、これまでの働き方の集大成であると同時に、これからの暮らしの元手でもあります。だからこそ、感情ではなく数字で向き合うことをおすすめします。まとめ:公務員の退職金の要点 最後に、この記事の要点を表にまとめます。項目 内容計算式 退職手当 = 基本額(退職時俸給月額 × 支給率)+ 調整額支給率 勤続年数が長いほど高い。自己都合は定年より低い調整額 在職中の貢献度に応じた上乗せ。勤続が短い自己都合では付かないことも退職所得控除 20年以下:40万円×年数(最低80万円)/20年超:800万円+70万円×(年数−20)課税退職所得 (退職金 − 控除)× 1/2。分離課税で優遇受け取り手続き 「退職所得の受給に関する申告書」を提出すれば原則確定申告不要未提出の場合 一律20.42%が源泉徴収 → 確定申告で精算私の実例 勤続約11年・退職金約240万円。控除440万円の枠内で非課税公務員の退職金は、「一律でたっぷり」ではありません。勤続年数と辞め方で大きく変わり、税制では手厚く優遇されている——これが当事者として知った実像です。 転職を考えている公務員の方は、まず自分の見込み額を把握すること。そのうえで、退職金の増減と、新しいキャリアで得られるものを並べて比べてください。判断材料がそろえば、退職金の数字に振り回されずに、自分の人生にとって納得のいく選択ができるはずです。 おおよその金額を手早く知りたい方は、公務員 退職金 簡易シミュレーターもどうぞ。俸給月額と勤続年数を入れるだけで、退職金と手取りの目安がわかります。よくある質問(FAQ) Q1. 公務員の退職金はいくらくらいですか? 勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況) Q2. 自己都合退職だと退職金はどのくらい減りますか? 同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。 Q3. 退職金に税金はかかりますか? かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。 Q4. 退職金を受け取るとき、確定申告は必要ですか? 「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。 Q5. 退職金は退職時の給料がベースになるのですか? はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。 Q6. 転職で退職金が減るなら、辞めないほうが得ですか? 退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。 Q7. 退職金はどう使うのがよいですか? 使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"公務員の退職金はいくらくらいですか?","acceptedAnswer":{"@type":"Answer","text":"勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況)"}},{"@type":"Question","name":"自己都合退職だと退職金はどのくらい減りますか?","acceptedAnswer":{"@type":"Answer","text":"同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。"}},{"@type":"Question","name":"退職金に税金はかかりますか?","acceptedAnswer":{"@type":"Answer","text":"かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。"}},{"@type":"Question","name":"退職金を受け取るとき、確定申告は必要ですか?","acceptedAnswer":{"@type":"Answer","text":"「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。"}},{"@type":"Question","name":"退職金は退職時の給料がベースになるのですか?","acceptedAnswer":{"@type":"Answer","text":"はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。"}},{"@type":"Question","name":"転職で退職金が減るなら、辞めないほうが得ですか?","acceptedAnswer":{"@type":"Answer","text":"退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。"}},{"@type":"Question","name":"退職金はどう使うのがよいですか?","acceptedAnswer":{"@type":"Answer","text":"使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。"}}]}関連記事iDeCoをやらずNISAに集中している理由

- 18 Jun, 2026

子ども名義の楽天証券、児童手当の積立を全自動化する方法【未成年口座はマネーブリッジ不要・楽天銀行引落で完結】

「毎月の積立、もっと楽にできないかな」 児童手当を子ども名義の楽天証券で運用しているのですが、ずっと地味な手間がありました。 我が家は児童手当を1円も使わず、全額そのまま子ども名義の口座でS&P500に投資しています。その運用の中身(なぜ子ども名義の特定口座なのか、1年10ヶ月でどうなったか)は児童手当を全額S&P500に投資した実録に書きました。本記事はその「自動化編」です。 これまで私は、児童手当が振り込まれるたびに、手動でお金を動かして、手動で証券口座に入金していました。2ヶ月に1回、5分程度の作業です。たいした手間ではないと思っていました。 ところが先日、楽天証券の積立設定画面を眺めていて気づきました。未成年口座でも「楽天銀行引落」で積み立てられる——つまり、この手動入金そのものが、まるごと不要になる。 この記事では、児童手当の積立を完全自動化する具体的な手順を、私が実際にやった構成で解説します。なぜ未成年口座で「楽天銀行引落」が使えるのか(一般口座では終了した機能なのに) 住信SBIネット銀行の「定額自動振込」を使った全自動フローの作り方 設定の手順(住信SBI側・楽天証券側) 手数料はいくらかかるか(実質ほぼ無料にできる) 注意点(贈与税・残高不足・初回設定のコツ)「子どもの教育費を投資で準備しているけれど、毎回の入金が面倒」と感じている人に、そのまま使える内容です。これまでの手動フロー:2ヶ月に1回の地味な作業 まず、自動化する前の我が家のフローを整理します。 児童手当は、まず親(私)の口座に振り込まれます。我が家の場合は住信SBIネット銀行です。そこから先を、私はこう動かしていました。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【手動】子ども名義の楽天銀行口座へ振込 ↓【手動】楽天銀行から楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)投信の買付(毎月の積立設定)だけは自動化していました。でも、その手前の「親の口座 → 子の楽天銀行 → 楽天証券」というお金の移動はすべて手動だったのです。 児童手当は2ヶ月に1回まとめて振り込まれるので、そのたびにスマホを開いて、振込先を選んで、金額を入れて、証券口座に入金して……という作業が発生していました。 うっかり忘れれば、楽天証券の残高が足りずに積立が失敗してしまう——そういう「人の手」が挟まる構成でした。 なぜ自動化できていなかったのか 理由は明確で、未成年口座は「マネーブリッジ」が使えなかったからです。 マネーブリッジは、楽天銀行と楽天証券を連携させ、証券口座の買付時に楽天銀行の残高から自動でお金を移動(スイープ)してくれる便利な仕組みです。大人の口座なら、これを設定するだけで「楽天銀行に残高さえあれば積立が自動で完結」します。 ところが、子ども名義の未成年口座ではマネーブリッジが組めませんでした。だから「楽天銀行 → 楽天証券」の入金は手動でやるしかない、と思い込んでいたのです。気づき:未成年口座は「楽天銀行引落」が使える 転機になったのが、楽天証券の積立設定画面で見つけた「楽天銀行引落」という選択肢でした。 マネーブリッジ(残高スイープ)とは別に、楽天証券には「楽天銀行引落」という、積立の買付日に楽天銀行の口座から直接お金を引き落とす仕組みがあります。クレジットカードの引き落としと同じイメージです。マネーブリッジのように口座連携を組まなくても、積立のたびに楽天銀行から自動で引き落としてくれます。 「でも、楽天銀行引落ってサービス終了したのでは?」と思った人もいるはずです。私もそう思っていました。 一般口座では終了、でも未成年口座は対象外だった 調べてみると、こういうことでした。 投信積立の「楽天銀行引落」サービスは、一般(成年)口座では2023年9月で終了しています。成年口座では、以降はマネーブリッジ経由に自動で切り替わりました。ネット上で「楽天銀行引落は終わった、マネーブリッジを使え」という情報が多いのはこのためです。 ところが、楽天証券の公式告知をよく読むと、こう書かれています。未成年口座および法人口座のお客様は、サービス終了の対象外つまり、未成年口座は楽天銀行引落の終了対象から除外されていて、今も使えるのです(参考:投信積立「楽天銀行」引落サービス終了のお知らせ(2023年9月)|楽天証券)。 私はずっと「未成年口座はマネーブリッジが使えない=楽天銀行から自動でお金を動かす方法がない」と思い込んでいました。でも実際は、マネーブリッジが使えないかわりに、楽天銀行引落がそのまま使える状態だったのです。新しく追加された機能ではなく、もともと使えた機能を、私が見落としていただけでした。 これに気づいた瞬間、手動入金が丸ごと不要になることがわかりました。新しい全自動フロー:入金作業がゼロになる 楽天銀行引落を使うと、フローはこう変わります。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【自動】定額自動振込で子の楽天銀行口座へ ↓【自動】楽天証券の積立日に楽天銀行から引落 ↓ 投信買付 eMAXIS Slim 米国株式(S&P500)手動だった2つのステップが、両方とも自動になりました。 ポイントは2つの自動化を組み合わせていることです。住信SBIネット銀行の「定額自動振込」:親の口座から、毎月決まった日に決まった金額を、子の楽天銀行へ自動で振り込む 楽天証券の「楽天銀行引落」:積立の買付日に、子の楽天銀行から自動で引き落として投信を買うこの2段構えにすることで、児童手当が振り込まれたあと、私が触る作業はゼロになりました。あとは年に1回、残高と積立状況を確認するだけです。設定手順①:住信SBIネット銀行の定額自動振込 まず、親の住信SBIネット銀行から、子の楽天銀行へお金を自動で送る設定をします。 使うのは「定額自動振込サービス」です。これは、指定した金額を、毎月決まった日に、指定口座へ自動で振り込んでくれる無料の予約機能です。 設定の流れは次のとおりです。住信SBIネット銀行にログイン 「振込・振替」→「定額自動振込」を選択 振込先として、子ども名義の楽天銀行口座を登録 振込金額(我が家は児童手当の月割り相当額)と、毎月の振込日を指定 設定を保存これで、毎月決まった日に、子の楽天銀行へ自動で振り込まれます。 振込日は「積立日より前」に設定する ここが地味に重要です。住信SBIからの振込日は、楽天証券の積立買付日より数日前に設定してください。 楽天銀行に残高が届く前に積立日が来てしまうと、引き落としに失敗します。我が家は「住信SBIの自動振込を毎月1日 → 楽天証券の積立を毎月8日」のように、1週間ほど余裕を持たせています。設定手順②:楽天証券の積立を「楽天銀行引落」に設定 次に、楽天証券(子ども名義の未成年口座)の積立設定で、引落方法を楽天銀行にします。楽天証券に未成年口座でログイン 「投資信託」→「積立設定」へ 銘柄と毎月の積立金額を指定 引落方法の選択で「楽天銀行」を選ぶ 積立日を指定して設定を保存引落方法を選ぶ画面は、実際にはこのようになっています。画面上部に「未成年総合口座」と表示されているのがポイントです。引落方法として「証券口座」「楽天銀行」「その他金融機関」の3つが並んでいて、「楽天銀行」を選ぶと「楽天銀行から資金を自動で振替」という説明が出ます。これがまさに、マネーブリッジを使わずに楽天銀行から直接引き落とす設定です。 この選択肢に「楽天銀行」が出てくれば成功です。未成年口座であれば、ここに楽天銀行が選べます。なお画面の銘柄は一例で、引落方法の選択は銘柄を問わず共通です。 あとは、買付日になると楽天銀行から自動で引き落とされ、投信が買い付けられます。 初回の口座連携は「Safari」で行うのがおすすめ(Macの場合) ひとつ、つまずきやすいポイントがあります。 楽天証券と楽天銀行を連携させる初回設定のとき、私の環境(Mac)ではGoogle Chromeだと連携が正常に完了しませんでした。ブラウザをSafariに変えたところ、問題なく設定できました。 おそらく初回の連携設定のときだけの問題で、一度連携してしまえば、その後はどのブラウザでも積立は問題なく動きます。もしChromeで連携がうまくいかない場合は、Safari(や別のブラウザ)を試してみてください。原因に悩む時間がもったいないので、最初からSafariで設定してしまうのが手っ取り早いです。手数料:実質ほぼ無料にできる 自動化でかかるコストは、住信SBIからの他行宛振込手数料だけです。楽天証券の楽天銀行引落自体は無料、投信の買付手数料も無料(eMAXIS Slim シリーズ)です。 住信SBIネット銀行の他行宛振込手数料は、スマプロランクに応じて月1〜20回まで無料になります。無料回数を超えた分は1件あたり77円です(参考:スマプロランクを上げて、手数料無料回数を増やそう|住信SBIネット銀行)。 児童手当の振込は月1回なので、無料回数の枠内で十分に収まります。我が家の場合、他の用途を含めても無料枠を超えることはなく、実質的に手数料ゼロで運用できています。項目 手数料住信SBI → 楽天銀行(他行宛振込) スマプロランクの無料枠内なら0円(超過時1件77円)楽天証券の楽天銀行引落 無料eMAXIS Slim の買付手数料 無料合計(月1回振込の場合) 実質0円注意点:自動化する前に確認したい3つ 仕組みはシンプルですが、設定前に押さえておきたい点を3つ挙げます。 1. 楽天銀行の残高は常に積立額以上に保つ 楽天銀行引落は、買付日に残高が足りないとその月の積立がスキップされます。住信SBIからの自動振込日を積立日より前に設定し、余裕を持たせるのが鉄則です。最初の1〜2ヶ月は、ちゃんと振込・引落・買付が回っているかを確認してください。 2. 児童手当の支給は2ヶ月に1回、積立は毎月 児童手当は2024年10月の制度改正で、年6回(偶数月に2ヶ月分ずつ)の振込になりました。一方、積立は毎月です。親の口座に貯まった児童手当を、毎月ならして自動振込する設計にすれば、ドルコスト平均法の効果を保ちつつ、支給タイミングのズレも吸収できます。 3. 贈与税の扱いは変わらない 子ども名義の口座に親のお金(児童手当)を移すこと自体は、自動化してもしなくても同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という考え方は実録記事の贈与税の項で詳しく書いています。自動化は「お金の動かし方」を変えるだけで、税務上の位置づけが変わるわけではありません。まとめ:思い込みを外すと、教育費の積立はもっと楽になる 児童手当の積立を全自動化した話を、我が家の構成でまとめます。未成年口座はマネーブリッジが使えない——ここまでは事実 でも「楽天銀行引落」は未成年口座なら使える(一般口座では2023年9月に終了したが、未成年・法人口座は対象外) 住信SBIの定額自動振込 + 楽天証券の楽天銀行引落を組み合わせれば、親の口座に児童手当が入ったあとの作業はゼロになる 手数料はスマプロランクの無料枠内で実質0円 残高不足による積立スキップだけ注意(振込日は積立日より前に) 初回の口座連携は、MacならChromeより Safari が確実(私はChromeで失敗・Safariで成功)私は「未成年口座は自動化できない」と長いあいだ思い込んでいました。でも、実際には最初から使える機能を見落としていただけでした。 教育費の準備は、18年という長期戦です。だからこそ、毎月の手間をゼロにして「触らない仕組み」にすることが、続けるうえで何より効いてきます。 運用の中身(なぜ子ども名義の特定口座か、何を買っているか、1年10ヶ月の実績)は児童手当を全額S&P500に投資した実録に、教育費全体の方針は学資保険を選ばなかった理由に書いています。2027年から始まるこどもNISAをどう組み込むかはこどもNISAの制度と我が家の移行戦略で整理しているので、あわせて読んでみてください。よくある質問(FAQ) Q1. 未成年口座でマネーブリッジは本当に使えないのですか? 我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。 Q2. 「楽天銀行引落」はもう終了したと聞きましたが? 一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。 Q3. 住信SBIネット銀行でなくても自動化できますか? できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。 Q4. 振込日と積立日はどれくらい空ければいいですか? 我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。 Q5. 児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか? 親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。 Q6. 自動化すると贈与税の扱いは変わりますか? 変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。 Q7. 積立の引き落としに失敗するとどうなりますか? その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。 Q8. 楽天銀行との連携がブラウザでうまくいきません。 私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"未成年口座でマネーブリッジは本当に使えないのですか?","acceptedAnswer":{"@type":"Answer","text":"我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。"}},{"@type":"Question","name":"「楽天銀行引落」はもう終了したと聞きましたが?","acceptedAnswer":{"@type":"Answer","text":"一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。"}},{"@type":"Question","name":"住信SBIネット銀行でなくても自動化できますか?","acceptedAnswer":{"@type":"Answer","text":"できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。"}},{"@type":"Question","name":"振込日と積立日はどれくらい空ければいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。"}},{"@type":"Question","name":"自動化すると贈与税の扱いは変わりますか?","acceptedAnswer":{"@type":"Answer","text":"変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。"}},{"@type":"Question","name":"積立の引き落としに失敗するとどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。"}},{"@type":"Question","name":"楽天銀行との連携がブラウザでうまくいきません。","acceptedAnswer":{"@type":"Answer","text":"私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。"}}]}免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法、サービスの利用を推奨するものではありません。各サービスの仕様・手数料は変更される可能性があるため、最新かつ正確な情報は各社の公式サイトでご確認ください。投資判断・税務上の判断は、必ずご自身の責任で行ってください。

- 17 Jun, 2026

iDeCoをやらずNISAに集中している理由【企業型DCはあるが上乗せしない・60歳ロックと出口課税を避ける】

「NISAをやっているなら、iDeCoも当然やってるよね?」 投資の話になると、よくこう言われます。所得控除でガッツリ節税できる、老後資金が積み上がる——iDeCo(個人型確定拠出年金)は、たしかに魅力的な制度として語られます。 でも私は、iDeCoをやっていません。投資はNISAに集中させています。 「節税できるのにもったいない」と思われるかもしれません。実際、私もさんざん検討しました。そのうえで「自分はやらない」と判断しています。 この記事では、NISAをフル活用している私が、なぜiDeCoには手を出さないのか——その理由を、企業型DC加入者というリアルな立場から正直に書きます。「やる価値がある人」の条件も最後に書くので、判断材料にしてください。結論:私はiDeCoをやらず、NISAに集中している 最初に結論からお伝えします。私はiDeCo(個人型確定拠出年金)を利用していない 自分で動かす投資はNISA(つみたて投資枠・成長投資枠)に集中 勤務先の企業型DCはあるが、会社が出してくれる分だけを運用(自分の上乗せはしない)「確定拠出年金を全否定している」のではありません。会社が出してくれる企業型DCは、もらえるものとしてきっちり運用しています。ただ、そこに自分のお金を上乗せする(iDeCoやマッチング拠出)ことはしない、という選択です。 なぜそうしているのか。理由を一つずつ書いていきます。前提:私の確定拠出年金まわりの状況 理由の前に、私の状況を共有しておきます。判断は人それぞれの前提で変わるからです。項目 私の状況雇用形態 会社員(SES)+個人事業を開業済企業型DC あり(会社拠出のみ・マッチング拠出はしていない)企業型DCの商品 ラインナップが弱く、優良な低コスト投信が乏しい企業型DC内の運用 その中ではマシな全世界株インデックスを選択NISA つみたて・成長投資枠を優先して活用中ライフステージ 第2子の育休中(収入が一時的に減少)ポイントは、確定拠出年金の「箱」はすでに企業型DCで持っているということです。そのうえで「iDeCoという2つ目の箱を増やすか?」が論点になります。理由①:60歳まで引き出せない(流動性がなさすぎる) iDeCo最大の特徴であり、私にとって最大のネックがこれです。iDeCoに入れたお金は、原則60歳まで引き出せません。 私はいま、子どもが2人。これから教育費のピークが来ますし、住み替えや車の買い替えなど、まとまったお金が必要になる場面が何度も訪れます。 そんなライフステージで、数十年単位で動かせないお金を増やすのは、自分には怖いというのが正直なところです。 その点NISAは、必要になればいつでも売却して引き出せます。「老後まで使わないと決め切れないお金」を、わざわざ動かせない箱に入れる必要はない——これが1つ目の理由です。理由②:出口課税が読めない(2026年にさらに厳しくなった) iDeCoは「入口(拠出時)」で所得控除が効く一方、「出口(受け取り時)」では課税されます。一時金で受け取れば退職所得控除、年金形式なら公的年金等控除が使えますが、この出口の枠が年々読みにくくなっています。 特に大きいのが、2026年1月からの退職所得控除の改正です。会社の退職金とiDeCoの一時金を両方受け取る場合、退職所得控除を満額使うために空けるべき期間のルールが、従来の「5年」から「10年」へ厳しくなりました(2026年6月時点。詳細・最新は必ずご自身で確認してください)。 つまり、入口の節税メリットは確実にもらえても、出口でいくら取られるかは数十年先の税制次第。その間にもルールは動きます。 「今の節税額」と「数十年後の課税額」を天秤にかけたとき、出口が読めない不確実性を、自分は重く見た。これが2つ目の理由です。理由③:育休中は所得控除のメリットが薄い iDeCoの最大の魅力は「掛金が全額所得控除になる」ことです。ただし、この節税効果は、課税所得が高い人ほど大きく、低い人ほど小さいという性質があります。 私はいま育休中で、収入が一時的に下がっています。育児休業給付金は非課税ですし、課税される所得そのものが平常時より小さい。この時期にiDeCoを始めても、所得控除の旨みは平常時の何分の一かにとどまります。 「節税のために始める」のであれば、メリットが最も薄いタイミングでわざわざ口座を作る必要はない。これが3つ目の理由です。理由④:企業型DCの商品が弱い=上乗せする魅力がない 私の勤務先の企業型DCは、正直に言って商品ラインナップが貧弱です。eMAXIS Slim S&P500のような低コストで優良なインデックス投信は入っておらず、選べる中でマシな全世界株インデックスを選んで、会社拠出分だけを運用しています。 ここで考えたのが、「自分のお金を上乗せするなら、どの箱が一番自由か」です。企業型DCにマッチング拠出 → 商品が弱いまま。良い投信が選べない iDeCoを併用(企業型DC加入者は月2万円まで・2026年6月時点)→ 口座管理手数料がかかり、60歳ロックも付く NISA → 商品を自分で自由に選べる。eMAXIS Slim系も買える。手数料も口座維持コストもかからず、いつでも引き出せる比べるまでもありませんでした。自分の上乗せ資金は、商品が自由で流動性もあるNISAに入れるのが合理的。これが4つ目の理由です。 NISAでどんな商品をどう組んでいるかは、こちらに書いています。新NISAでインデックス投資と高配当株を5:5で持つ理由理由⑤:NISAの非課税枠だけで、自分には十分 新NISAは恒久化され、生涯で1,800万円の非課税枠を持てるようになりました。夫婦で使えば3,600万円です。 私の積立ペースで考えると、この枠を埋めるだけでも相当な年数がかかります。先に埋めるべき非課税の箱がこれだけあるのに、60歳ロックと出口課税がついたiDeCoを急いで足す理由が、自分には見当たりませんでした。 まずはNISAの枠を優先して使い切る。話はそれからでいい——これが5つ目の理由です。 NISAをこれから始める方は、こちらもどうぞ。NISAの始め方を入門者向けに解説ただし「iDeCoをやる価値がある人」もいる ここまで「やらない理由」を書いてきましたが、私はiDeCoを否定しているわけではありません。次のような条件がそろう人には、むしろ有力な選択肢だと思っています。課税所得が高い(所得控除の節税インパクトが大きい) 受け取り時に退職所得控除の枠に余裕がある(会社の退職金が少ない、または受け取り時期を調整できる) 60歳まで使う予定のない余裕資金で拠出できる すでにNISAの非課税枠を活用し切っている要するに、「節税メリットが大きく、出口の枠に余裕があり、60歳まで触らなくていいお金がある人」です。私の場合は、育休中で所得控除が薄く、出口も読みにくく、まだNISA枠も余っている。だから今は「やらない」という判断になっているだけです。 もし将来、定年が近づいて収入が高く、退職所得控除の枠にも余裕があり、節税効果が十分に見込めるなら——そのときは改めて検討の余地があると考えています。「一生やらない」ではなく、「今の自分にはNISAが先」ということです。個人事業側の「小規模企業共済」も見送った 私は会社員のかたわら個人事業を開業しています。自営業者の退職金代わりとして知られる小規模企業共済も検討しました。 掛金が全額所得控除になる点はiDeCoと似ています。ただ、結局は長期間お金を拘束される設計である 一定期間内に解約すると元本割れのリスクがある 出口の受け取り方・課税の考え方を、また別途追わなければならない——と考えると、iDeCoを見送ったのと同じ理由で、自分にとって有効な手段とは思えませんでした。流動性を犠牲にして節税を取りにいくより、NISAで自由に運用するほうが、今の自分には合っています。まとめ:今の私の答えは「NISAが先、iDeCoはやらない」 長く書いてきたので、要点を整理します。60歳まで引き出せない——教育費期のいま、流動性のなさが最大のネック 出口課税が読めない——2026年改正で退職所得控除はさらに厳しくなった 育休中は所得控除が薄い——節税メリットが最も小さいタイミング 企業型DCの商品が弱い——上乗せするならNISAのほうが自由で低コスト NISAの非課税枠で十分——まず1,800万円の枠を優先して使うそして、確定拠出年金そのものを拒んでいるわけではなく、会社が出してくれる企業型DCはしっかり運用している。自分の上乗せ資金をどこに置くか、という配分の問題として「NISAが先」と決めているだけです。 iDeCoは、人によっては非常に強力な制度です。でも「みんながやっているから」「節税になるから」だけで飛びつくと、出口や流動性で後悔しかねません。自分のライフステージと前提で、冷静に天秤にかける。その結果として、私は今「やらない」を選んでいます。 家計や投資の考え方の全体像は、こちらの記事にもまとめています。貯蓄型保険3社をすべて解約してNISAに全額移した話 楽天・SBI・マネックス証券を3社使った正直な感想よくある質問(FAQ) Q1. NISAをやるなら、iDeCoも併用したほうが得では? 非課税枠を最大化したい人にはそうかもしれません。ただ、iDeCoには60歳までの引き出し制限と出口課税があります。流動性と出口の不確実性をどう評価するかで答えは変わります。私はまずNISAの枠を優先する判断をしています。 Q2. 企業型DCがあると、iDeCoはできないのですか? できます。2026年6月時点では、企業型DC加入者でも月2万円までiDeCoを併用できます。私は「併用できるが、あえてやらない」という選択をしています。商品が自由で流動性のあるNISAに上乗せ資金を回すほうが、自分には合っているからです。 Q3. iDeCoの所得控除は魅力的では? 魅力的です。ただし節税効果は課税所得が高い人ほど大きく、育休中で収入が下がっている今の私にはメリットが薄い。所得が高い時期であれば、評価は変わってきます。 Q4. 出口課税はそんなに問題ですか? 入口で節税できても、出口(受け取り時)に課税されます。2026年1月の改正で、退職金とiDeCo一時金を両方受け取る際の退職所得控除のルールが厳しくなりました。数十年先の税制に左右される不確実性を、私は重く見ています。最新ルールは必ずご自身で確認してください。 Q5. 企業型DCの商品が弱いときはどうすればいい? 選べる中で最も低コストに近いインデックス投信を選ぶしかありません。私は全世界株インデックスを選び、会社拠出分だけを運用しています。自分の上乗せ資金は、商品を自由に選べるNISAに回しています。 Q6. 結局、iDeCoは誰に向いているのですか? 課税所得が高く、退職所得控除の枠に余裕があり、60歳まで使わない余裕資金があり、すでにNISA枠を活用し切っている人です。条件がそろえば強力な制度です。自分の前提と照らして判断してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"NISAをやるなら、iDeCoも併用したほうが得では?","acceptedAnswer":{"@type":"Answer","text":"非課税枠を最大化したい人にはそうかもしれません。ただ、iDeCoには60歳までの引き出し制限と出口課税があります。流動性と出口の不確実性をどう評価するかで答えは変わります。私はまずNISAの枠を優先する判断をしています。"}},{"@type":"Question","name":"企業型DCがあると、iDeCoはできないのですか?","acceptedAnswer":{"@type":"Answer","text":"できます。2026年6月時点では、企業型DC加入者でも月2万円までiDeCoを併用できます。私は「併用できるが、あえてやらない」という選択をしています。商品が自由で流動性のあるNISAに上乗せ資金を回すほうが、自分には合っているからです。"}},{"@type":"Question","name":"iDeCoの所得控除は魅力的では?","acceptedAnswer":{"@type":"Answer","text":"魅力的です。ただし節税効果は課税所得が高い人ほど大きく、育休中で収入が下がっている今の私にはメリットが薄い。所得が高い時期であれば、評価は変わってきます。"}},{"@type":"Question","name":"出口課税はそんなに問題ですか?","acceptedAnswer":{"@type":"Answer","text":"入口で節税できても、出口(受け取り時)に課税されます。2026年1月の改正で、退職金とiDeCo一時金を両方受け取る際の退職所得控除のルールが厳しくなりました。数十年先の税制に左右される不確実性を、私は重く見ています。最新ルールは必ずご自身で確認してください。"}},{"@type":"Question","name":"企業型DCの商品が弱いときはどうすればいい?","acceptedAnswer":{"@type":"Answer","text":"選べる中で最も低コストに近いインデックス投信を選ぶしかありません。私は全世界株インデックスを選び、会社拠出分だけを運用しています。自分の上乗せ資金は、商品を自由に選べるNISAに回しています。"}},{"@type":"Question","name":"結局、iDeCoは誰に向いているのですか?","acceptedAnswer":{"@type":"Answer","text":"課税所得が高く、退職所得控除の枠に余裕があり、60歳まで使わない余裕資金があり、すでにNISA枠を活用し切っている人です。条件がそろえば強力な制度です。自分の前提と照らして判断してください。"}}]}免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の制度・商品の利用や投資を推奨するものではありません。税制・制度は改正されます。記載は2026年6月時点の情報をもとにしており、実際の判断は必ず最新情報を確認のうえ、ご自身の責任で行ってください。

- 16 Jun, 2026

投資用ワンルームマンションの営業手口を全公開【元同僚の紹介・ファミレス即決・カモリスト化】

「元同僚もやってるなら、大丈夫だろう」 20代後半の私が、投資用ワンルームマンションを買う決め手にしたのは、この考えでした。結果から言うと、3戸買って、トータル約300万円の赤字で撤退しています。 買った経緯と売却までの記録は別記事に詳しく書きました。この記事で書くのは、その手前の話、「どうやって売り込まれたのか」です。 当時はまったく気づきませんでしたが、振り返ると、不動産の営業にはよくできた型がありました。一つひとつ分解すると、「ああ、自分はこの順番で落とされたのか」とはっきり見えてきます。 同じ手口で迷っている人が、立ち止まるきっかけになればと思って、当事者として正直に書きます。前提:私は実際に3戸買って300万円損切りした 最初に立場を明確にしておきます。私は不動産投資を批判する評論家ではありません。実際に名古屋市内のワンルームを3戸買い、保有し、最終的に3戸とも売却して約300万円の赤字を出した当事者です。 買った後どうなったか、損益の内訳、なぜ売ったかは、こちらの記事に全部書いています。投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字】この記事は、その前日譚です。「買った後」ではなく「買わされるまで」に何が起きていたかを、手口ごとに振り返ります。手口①:知人・同僚からの紹介で警戒心を外す 最初の接点は、元同僚からの紹介でした。 「いい話があるから、会ってみない?」と言われ、紹介された営業マンとファミレスで会う。これが始まりです。 このとき私の頭にあったのは、「元同僚もやっているなら安全だろう」という安心感でした。見ず知らずの営業マンが飛び込みで来たなら警戒したはずなのに、間に知っている人が一人入るだけで、警戒心がごっそり外れてしまったのです。 紹介の裏にあった「紹介料」 当時は知りませんでしたが、後になって、紹介した人には紹介料が入る仕組みだと分かりました。 知った経緯は強烈です。その営業マンが独立して会社を立ち上げた後、私に「誰か紹介してほしい、紹介料は100万円出す」と持ちかけてきたのです。つまり、私を紹介した元同僚も、何らかの形でメリットを得ていた可能性が高い。 紹介してくれた人は善意のつもりだったかもしれません。でも、紹介の連鎖そのものに金銭的なインセンティブが組み込まれている——これが第1の手口です。「知り合いが勧めるなら」という信頼が、そのまま商品の信頼にすり替えられてしまう。 ちなみに私は、誰も紹介していません。手口②:「私も買っています」——ただし営業マンが持つのはファミリー物件 営業マンは、こうも言いました。「私も買っているんですよ」。 自分も同じ商品を持っている。そう言われると、「売り逃げではない」「リスクを一緒に背負っている」と感じて、一気に信頼してしまいます。これも警戒心を外す強力な一言でした。 ところが後で分かったのは、彼が買っていたのはワンルームではなく、ファミリー向けの物件だったということです。 当時の私は、ワンルームとファミリー物件で資産価値の落ち方がまるで違うことを知りませんでした。むしろ「ワンルームをいくつか買ったほうが、戸数で分散になるのでは」という、今思えば浅はかな考えすら持っていたほどです。 実際には、ワンルーム投資は資産価値が落ちやすく、ファミリー物件のほうが値持ちしやすい傾向があります。つまり営業マンは、自分は値持ちする物件を持ちながら、客には値が落ちやすい物件を売っていたわけです。「私も買っている」は事実でも、買っている中身が違う。この情報の非対称性が、手口の本質でした。手口③:ファミレスという「断りやすそうで断りにくい」場所 面談はファミレスでした。これも、今思えばよくできた選択です。 オフィスに呼び出されれば構えてしまうし、高級な店なら「奢られたら断りづらい」と警戒される。ファミレスは、カジュアルで気軽に見えて、長時間ねばっても不自然じゃない。コーヒー1杯で何時間でも話を続けられます。 「ちょっと話を聞くだけ」のつもりで座った椅子から、立ち上がるタイミングを失う。場所の選び方ひとつにも、相手を逃さない設計が効いていました。手口④:その日のうちに即決させる「希少性」の演出 そして決定打が、即決クロージングです。 その日のうちに、私は1戸目を申し込みました。初対面の営業マンと、ファミレスで、数時間で、2000万円近い買い物を決めたのです。今書いていても信じられませんが、当時はそれが自然な流れに感じられました。 なぜか。希少性を演出されたからです。 「このマンションの空き部屋はもう残りわずか」 「人気の物件だから、今申し込まないと他の人に取られてしまう」 物件の空室状況を見せられ、「今決めないと手に入らないかもしれない」という空気を作られる。考える時間を与えないのが、この手口の核心です。 冷静に持ち帰って一晩考えれば、ローンの総額、空室のリスク、出口の難しさに気づけたかもしれません。でも「今だけ」と言われると、その検討時間そのものを奪われてしまう。 1戸目は「まだマシな立地」だった 巧妙だったのは、1戸目はまだマシな立地だったことです。 最初に極端に悪い物件を出すと警戒されます。だから1戸目は、それなりに納得感のある物件を出して、「悪くなかった」という成功体験を作る。問題は、その後でした。手口⑤:節税・年金・売却益という「3点セット」のトーク セールストークは、判で押したように3点セットでした。トーク 言われたこと 実際節税になる 家賃の赤字を給与所得から引いて税金が減る 赤字を出して税を減らしているだけ。長期では資産が減る年金代わりになる ローン完済後は家賃が丸ごと収入になる 完済時には築古化・家賃下落・修繕費増売却益も狙える 値上がりしたら売って儲けられる 新築プレミアム分が即座に剥がれ、売却は損になりやすいこの3点セットがなぜ効くのかというと、「節税(今の得)」「年金(将来の安心)」「売却益(夢)」と、時間軸の違う欲望を一度に刺激してくるからです。どれか一つは必ず刺さるように設計されています。 それぞれのトークの「正体」は売却記事で詳しく分解したので、ここでは深入りしません。 → 投資用ワンルームマンション3戸を売却した話手口⑥:融資枠を使い切るまで「もう1戸」を畳み掛ける 1戸目を買って1年も経たないうちに、「もう1戸あれば、さらに節税効果が上がります」と2戸目を勧められました。そして3戸目。 このペースには理由があったと、後から気づきました。買える限り買わせるのです。 決定的だったのは、その後に勧められた太陽光発電投資です。話は契約する方向で進んでいたのに、ある時点で急に立ち消えになりました。 おそらく、マンション3戸でローンの融資可能上限に達していたのだと思います。私の与信枠が尽きたから、太陽光の融資が下りなくなった——そう考えると、急な立ち消えのつじつまが合います。 つまり営業側から見れば、顧客の借入可能額は「売れる枠」です。枠が残っている限り、節税・分散・第二の収入と理由を変えて、次の商品を勧め続ける。枠を使い切ったら、次は融資のいらない商品に切り替える。これが第5の手口です。手口⑦:不動産の次は保険、その次は……「カモリスト化」 融資枠を使い切った後、同じ営業マンから紹介されたのが、保険でした。 その流れで契約してしまったのが、貯蓄型の保険です。最終的に他社含め3社で、月4万円以上の保険料を数年間払い続けることになりました(この顛末は別記事に書いています)。貯蓄型保険3社を全解約してNISAに移した話そして営業マンが独立した後には、太陽光発電、さらには「誰か紹介してくれ」という勧誘まで続きました。 ここで理解しておきたいのは、一度買った客は「カモリスト」に載るということです。お金を出すと分かっている相手には、不動産の次は保険、保険の次は太陽光、と次々に商品が回ってくる。最初の一件は、入り口にすぎないのです。 一人の営業マンに捕まると、その人の扱う商品を一通り売られる。商品が変わっても、売る相手は同じ。この構造に気づくまで、私は何年もかかりました。では、どう自衛すればよかったのか 過去の自分に伝えるつもりで、自衛策を5つ書きます。 ① 紹介でも「その場で契約しない」を絶対ルールにする 知人の紹介だろうと、その日に契約しないと決めておくだけで、即決クロージングは効かなくなります。「必ず一晩持ち帰る」を例外なく徹底する。これだけで多くの失敗は防げます。 ② 「今だけ」「残りわずか」は判断を急がせるサインと考える 希少性を強調されたら、それはこちらの検討時間を奪おうとしている合図だと捉える。本当に良い物件なら、一晩考えても価値は変わりません。急がされること自体が黄色信号です。 ③ 紹介者にインセンティブがないか疑う 「あの人も勧めている」の裏に紹介料がないか。勧める人の利益と自分の利益が一致しているかを一度立ち止まって考える。善意と営業は両立してしまいます。 ④ 借入可能額は「守るべき枠」だと意識する 融資枠は、営業側から見れば「売れる枠」です。裏を返せば、自分にとっては守るべき枠。枠が残っているからと次々借りるのではなく、枠を簡単に明け渡さない意識を持つ。 ⑤ 一度の契約で「リスト化」される前提で付き合う 一件契約すれば、次の商品が回ってくる前提で身構える。「次に何を勧められるか」を先回りして考えるだけで、保険・太陽光の二の矢三の矢に冷静に対応できます。まとめ:手口を知っていれば、入り口で止まれる 私が3戸300万円の損切りに至るまでに受けた営業手口を、整理します。知人・同僚の紹介で警戒心を外す(裏に紹介料) 「私も買っている」という自己開示(ただし営業マンが持つのは値持ちするファミリー物件) ファミレスという断りにくい場で長時間ねばる その日のうちに即決させる(希少性の演出) 節税・年金・売却益の3点セットで時間軸の違う欲望を刺激 融資枠を使い切るまで「もう1戸」を畳み掛ける 枠が尽きたら保険・太陽光へ「カモリスト化」(独立後は紹介料100万円で勧誘側に引き込もうとする)どれも、一つひとつ取り出せば「言われてみれば当たり前」の話です。でも、順番に、自然な流れで仕掛けられると、当時の私はまったく気づけませんでした。 手口に名前を付けて知っておくこと。それが、入り口で立ち止まるための一番の武器です。 結論:資産形成にワンルーム(コンパクトマンション)は不要 そのうえで、手口の話を超えた結論をはっきり書いておきます。 資産形成を目的にするなら、投資用ワンルームマンションは不要です。「コンパクトマンション」と呼び名を変えて売られていても、中身は同じものです。 私は3戸を実際に買い、保有し、売却して約300万円を失って、ようやくこの結論にたどり着きました。新築プレミアムの分だけ買った瞬間に価値が落ち、空室・修繕・税金・修繕積立金の値上げで実質利回りは表面利回りの半分以下に沈み、出口でも損が出やすい。同じお金を出すなら、手間も分散も流動性もJREITや投資信託のほうが上です。 「実物の不動産を持ちたい」という願望以外に、資産形成の手段としてワンルームを選ぶ理由は、私には見当たりません。まして、ファミレスで即決を迫られて買うようなものでは決してないと、断言できます。 この記事が、誰かが同じ道をたどらずに済むきっかけになればと願っています。よくある質問(FAQ) Q1. 知人の紹介なら、やはり安全なのでは? 紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。 Q2. その場で契約を断ると、関係が気まずくなりませんか? 「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。 Q3. 即決を迫られたら、どう切り返せばいいですか? 「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。 Q4. 1戸目がまともな物件だったら、信用してもいいのでは? 最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。 Q5. なぜ太陽光発電の話は立ち消えになったのですか? 確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。 Q6. すでに買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"知人の紹介なら、やはり安全なのでは?","acceptedAnswer":{"@type":"Answer","text":"紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。"}},{"@type":"Question","name":"その場で契約を断ると、関係が気まずくなりませんか?","acceptedAnswer":{"@type":"Answer","text":"「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。"}},{"@type":"Question","name":"即決を迫られたら、どう切り返せばいいですか?","acceptedAnswer":{"@type":"Answer","text":"「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。"}},{"@type":"Question","name":"1戸目がまともな物件だったら、信用してもいいのでは?","acceptedAnswer":{"@type":"Answer","text":"最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。"}},{"@type":"Question","name":"なぜ太陽光発電の話は立ち消えになったのですか?","acceptedAnswer":{"@type":"Answer","text":"確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。"}},{"@type":"Question","name":"すでに買ってしまった場合は、どうすればいいですか?","acceptedAnswer":{"@type":"Answer","text":"まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。"}}]}免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の事業者・商品の評価や、購入・売却の推奨を目的とするものではありません。投資判断・契約判断は必ずご自身の責任で行ってください。

- 11 Jun, 2026

NISAの始め方を入門者向けに解説【口座開設から最初の積立設定まで4ステップ】

「NISAがお得らしいのはわかった。で、何から始めればいいの?」 数年前の私が、まさにこの状態でした。ニュースでも職場でも「NISA」という言葉は聞く。やったほうがいいんだろうなとは思う。でも、証券口座?つみたて投資枠?何それ——と、調べるたびに知らない言葉が出てきて、結局何ヶ月も放置していました。 当時の私は、毎月数万円を貯蓄型保険に払い込んでいました。その後FP3級を取り、保険の中身を自分で計算できるようになって、貯蓄型保険3社をすべて解約してNISAに移行。いまは夫婦でNISAをフル活用しています。 この記事では、「これからNISAを始める人」が口座開設から最初の積立設定までたどり着くための手順を、4ステップで具体的に解説します。専門用語は最小限に、つまずきやすいポイントは私の実体験ベースで書きます。 「本当に増えるの?」という疑問には、私自身の旧つみたてNISAの運用実績(積立元本102.5万円 → 評価額228.6万円)を、楽天証券のスクリーンショット付きで先にお見せします。 NISAとは:運用益が非課税になる制度 NISAは、ひとことで言うと「投資の利益に税金がかからなくなる口座」です。 通常、投資で得た利益(値上がり益や配当金)には約20%の税金がかかります。たとえば100万円の利益が出ても、手元に残るのは約80万円。NISA口座ならこの税金がゼロになり、100万円がまるごと手元に残ります。 2024年に制度が大幅に拡充された「新NISA」の要点がこちらです。項目 内容対象 18歳以上つみたて投資枠 年間120万円(長期積立向けの投資信託)成長投資枠 年間240万円(投資信託に加え個別株・ETFも可)年間投資枠の合計 最大360万円生涯の非課税保有限度額 1,800万円(うち成長投資枠は1,200万円まで)非課税期間 無期限売却した場合 売却分の枠が翌年復活する枠の名前が2つ出てきましたが、初心者のうちは難しく考える必要はありません。「つみたて投資枠で、毎月コツコツ投資信託を積み立てる」——これだけでNISAの恩恵は十分に受けられます。 私の実績:旧つみたてNISAの102.5万円が228.6万円になった 制度の説明だけでは実感が湧かないと思うので、私自身の運用実績を先にお見せします。 私は2024年の新NISA開始より前の旧つみたてNISA(年間40万円が上限だった旧制度)で、2021年4月から2023年12月まで積立をしていました。買っていたのはeMAXIS Slimの2本です。 楽天証券の「投信あしあと」画面のスクリーンショットがこちら(2026年6月時点)。数字をまとめるとこうなります。項目 S&P500 オルカン 合計累計積立額 545,000円 480,000円 1,025,000円評価額 1,222,509円 1,064,247円 2,286,756円評価損益 +677,509円(+124.31%) +584,247円(+121.71%) +1,261,756円(約+123%)積み立てたのは2年9ヶ月間で、合計102.5万円。月の積立額は当初2.5万円から始めて途中で増額し、2022年・2023年は年40万円の枠を満額使いました。 そして注目してほしいのは、2023年12月を最後に、1円も追加投資していないことです。2024年からは新NISA口座での積立に切り替えたため、旧つみたてNISA分はただ放置しているだけ。それでも約5年間の運用で元本の2.2倍以上に育ちました。 利益の約126万円に通常かかるはずの税金(20.315%)は約25.6万円。NISAだからこれがゼロです。年40万円という小さな枠だった旧制度ですらこの結果——新NISAの枠はこの9倍(年360万円)あります。 もちろんこれは相場が好調だった期間の結果であり、常にこのペースで増えるわけではありません。それでも「コツコツ積み立てて放置する」だけで何が起こりうるかの、リアルな実例にはなると思います。 NISAを始めるべき3つの理由 「やったほうがいいのは聞いてるけど、踏み切れない」という人に向けて、私が考える理由を3つだけ挙げます。 理由1:銀行預金だけではお金の価値が目減りする 大手銀行の普通預金金利は年0.2%前後。100万円を1年預けても利息は2,000円程度です。 一方で、物価は上がり続けています。お米も外食も保険料も、数年前より明らかに高い。預金の数字は減らなくても、買えるものが減っていく——これがインフレの怖さです。長期の資産形成では、物価上昇に負けない成長が期待できる株式インデックスへの投資が、現実的な対抗手段になります。 理由2:非課税の効果は、金額が育つほど大きくなる 仮に毎月3万円を年利5%で20年積み立てると、元本720万円に対して評価額は約1,230万円。利益は約510万円です。 課税口座ならこの利益に約20%、つまり約100万円の税金がかかります。NISAならゼロ。同じ商品を同じ期間積み立てても、口座が違うだけで100万円の差がつきます。 これは仮定の計算ではありません。先ほどの私の実績でも、利益約126万円に対する約25.6万円の税金が、NISAだからゼロになっています。💡 自分の金額で試す:毎月の積立額・利回り・期間を入れると、将来いくらになるかと「NISAだといくら得か(税額の差)」がグラフでわかります。 → 複利計算シミュレーターを使ってみる理由3:少額から始められて、いつでも引き出せる NISAは月100円や1,000円からでも始められます。そして、iDeCoと違っていつでも売却して現金化できます。 「資金が拘束されるのが怖い」という理由で迷っているなら、その心配はNISAには当てはまりません。やめたくなったら、いつでもやめられます。 NISAの始め方:4ステップ ここからが本題です。実際の手順を順番に説明します。 ステップ1:証券会社を選ぶ(ネット証券一択) NISA口座は銀行でも開設できますが、ネット証券を強くおすすめします。理由は、銀行の窓口では取扱商品が少なく、手数料の高い商品をすすめられるリスクもあるからです。 そして重要な注意点がひとつ。NISA口座は1人1口座しか持てません。複数の証券会社に口座を作っても、NISAが使えるのは1社だけ。だからこそ、最初に長く付き合える証券会社を選ぶのが大事です。 私は楽天証券・SBI証券・マネックス証券の3社すべてを実際に使った結果、投資初心者には楽天証券をすすめています。管理画面が圧倒的に見やすく、楽天ポイントも貯まるからです。3社の正直な比較はこちらの記事に書きました。 各社の口座開設ページはこちらです。楽天証券(公式サイト):初心者に一番おすすめ。楽天経済圏ユーザーならなおさら SBI証券(公式サイト):取扱銘柄数が業界最多。三井住友カード積立でVポイント マネックス証券(公式サイト):米国株に強い。クレカ積立のポイント還元率が高いステップ2:口座開設を申し込む(NISA口座も同時に) 証券会社を決めたら、公式サイトから口座開設を申し込みます。所要時間はスマホで10〜15分程度です。 用意するものは2つだけ。マイナンバーカード(または通知カード+運転免許証) 銀行口座(入金用)申込画面で迷いやすいポイントを2つ補足します。「NISA口座を開設する」に必ずチェックを入れる。総合口座だけ開いてNISA口座を忘れるのが、初心者の定番のつまずきです 口座種別は「特定口座(源泉徴収あり)」を選ぶ。NISA枠を超えて投資した場合の税金を証券会社が処理してくれる設定で、確定申告が不要になります申し込み後、税務署の審査(NISA口座は1人1口座のため)を経て、1〜2週間程度で開設完了の連絡が来ます。 ステップ3:積立設定をする(クレカ積立がおすすめ) 口座が開設できたら、毎月の積立を設定します。 ここでのおすすめはクレジットカード積立です。楽天証券なら楽天カード、SBI証券なら三井住友カードで投信を積み立てられて、積立額に応じてポイントが付きます。引き落とし忘れの心配もなく、完全に自動で積立が続く仕組みになります。 そして金額です。ここで私から、初心者に一番伝えたいことを書きます。 最初から大金を入れないでください。少額の積立から始めて、まず値動きに慣れることが先決です。 「枠が年360万円あるなら、貯金からまとめて入れたほうが得では?」と考えたくなります。理屈の上ではそういう計算も成り立ちます。でも、投資を始めたばかりの人にとっての最大のリスクは、相場の下落ではなく値動きに心が耐えられず、下がったところで怖くなって売ってしまうことです。 月1万円の積立なら、評価額が10%下がっても数千円のマイナス。「こういうものか」と冷静に観察できます。これが貯金からまとめて入れた数百万円だったら——10%の下落は数十万円です。投資に慣れていない状態でこの数字を見て、平常心でいられる人は多くありません。 少額で始めて、上がるのも下がるのも一通り経験する。自分が値動きに動じなくなってから金額を増やせばいいのです。非課税枠は逃げません。重要なのは金額の大きさよりも、途中でやめずに続けられることです。 ひとつだけ前提条件があります。生活費の3〜6ヶ月分の現金(生活防衛資金)は投資に回さず、預金で確保しておくこと。急な出費のたびに投資信託を売却していては、長期投資になりません。 ステップ4:商品を選ぶ(最初は低コストのインデックスファンド1本) 最後に「何を買うか」です。初心者が最初に選ぶべきは、低コストのインデックスファンド1本。具体的には次のどちらかが定番です。eMAXIS Slim 全世界株式(オール・カントリー):通称オルカン。全世界の株式にまるごと分散投資 eMAXIS Slim 米国株式(S&P500):米国の主要500社に投資どちらも信託報酬(保有コスト)が業界最低水準で、つみたて投資枠の対象です。「全世界に分散したいならオルカン、米国経済の成長に賭けるならS&P500」という選び方で、どちらか1本で十分です。 ちなみに私のNISAは、インデックスファンドと高配当株を5:5で持つ構成です。この理由はポートフォリオ公開記事に書きましたが、これは投資に慣れてからの応用編。最初の1本はオルカンかS&P500で間違いありません。 初心者がつまずきやすい3つの不安への答え 最後に、私自身が始める前に感じていた不安と、いま思う答えを書きます。 不安1:「暴落したらどうしよう」 暴落は、長期投資を続けていれば必ず遭遇します。私も保有資産が大きく下がる局面を経験しました。 大事なのは、暴落時に売らないこと。むしろ積立を続けていれば、安い価格でたくさんの口数を買えるチャンスになります。実際、わが家の児童手当のS&P500積立は、下落局面でも自動積立を止めなかったことで、その後の回復局面でリターンが大きく伸びました。 不安2:「元本割れが怖い」 投資である以上、元本割れの可能性はゼロにはなりません。ただし、全世界株式や米国株式のインデックスは、15年以上の保有でプラスに着地してきたという過去データがあります。 だからこそ「使う予定のないお金で」「長期で」が鉄則です。逆に言うと、数年以内に使う予定のあるお金(住宅の頭金など)は投資に回すべきではありません。 不安3:「今は高値だから、下がってから始めたい」 これは私も思っていました。でも、ベストなタイミングは誰にもわかりません。プロでも当てられません。 毎月定額を積み立てる方式(ドルコスト平均法)なら、高いときには少なく、安いときには多く買うことになり、タイミングを当てる必要そのものがなくなります。「下がってから」と待っているあいだの非課税期間と複利の時間こそが、一番もったいないコストです。 まとめ:NISAの最初の一歩は「口座開設の申し込み」だけ この記事の要点を整理します。NISAは運用益約20%の税金がゼロになる制度:年間最大360万円・生涯1,800万円・非課税は無期限 私の旧つみたてNISA実績は元本102.5万円 → 評価額228.6万円(+123%):積立停止後の放置期間も複利が働き続けた 始め方は4ステップ:ネット証券を選ぶ → 口座開設(NISA口座を忘れずに)→ クレカ積立を設定 → 低コストインデックスファンドを1本選ぶ 最初から大金を入れず、少額の積立で値動きに慣れる:動じなくなってから増額すればいい。非課税枠は逃げない 生活防衛資金(生活費3〜6ヶ月分)は現金で確保してから始める 暴落・高値の心配は、長期×積立がそのまま答えになる振り返って思うのは、一番大変だったのは投資の勉強ではなく、「口座開設を申し込む」という最初の一歩だったということです。申し込みさえしてしまえば、あとは流れに乗って進みます。 何ヶ月も「いつかやろう」のまま貯蓄型保険にお金を入れ続けていた私のようにならないために——この週末の15分で、最初の一歩を踏み出してみてください。 よくある質問(FAQ) Q1. NISA口座は銀行と証券会社、どちらで開くべきですか? 証券会社(特にネット証券)をおすすめします。銀行は取扱商品が少なく、eMAXIS Slimシリーズのような低コストファンドを扱っていない場合があります。また、NISA口座は1人1口座のため、後から証券会社に変えたくなると金融機関変更の手続きが必要になり手間がかかります。 Q2. 毎月いくらから始めるべきですか? 無理のない金額で大丈夫です。月100円や1,000円から設定できます。むしろ最初から大金を入れるのはおすすめしません。少額の積立で値動きに慣れ、評価額の上下に動じなくなってから増額するほうが、結果的に長く続けられます。ただし生活防衛資金(生活費3〜6ヶ月分)の確保が先です。 Q3. 積み立てたお金は途中で引き出せますか? 引き出せます。NISAはiDeCoと違って資金拘束がなく、いつでも売却して現金化できます。しかも売却した分の非課税枠は翌年に復活するため、ライフイベントでお金が必要になっても柔軟に対応できます。 Q4. つみたて投資枠と成長投資枠、どちらを使えばいいですか? 初心者はつみたて投資枠だけで十分です。年間120万円(月10万円)まで積み立てられるので、ほとんどの人はこの枠内に収まります。成長投資枠は個別株や高配当株など、投資に慣れてから検討すれば大丈夫です。 Q5. NISAとiDeCo、どちらを先に始めるべきですか? 一般論として、流動性を重視するならNISAが先です。iDeCoは掛金が所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せません。教育費や住宅費などのライフイベントが控えている世代は、まずNISAで「いつでも使える非課税資産」を作るのが安全です。 Q6. 子ども用のNISAはありますか? 現行NISAは18歳以上が対象ですが、2027年1月から未成年向けの「こどもNISA」が始まる予定です(年間60万円・上限600万円・非課税無期限)。制度の詳細とわが家の活用戦略はこどもNISAの解説記事にまとめています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"NISA口座は銀行と証券会社、どちらで開くべきですか?","acceptedAnswer":{"@type":"Answer","text":"証券会社(特にネット証券)をおすすめします。銀行は取扱商品が少なく、eMAXIS Slimシリーズのような低コストファンドを扱っていない場合があります。また、NISA口座は1人1口座のため、後から証券会社に変えたくなると金融機関変更の手続きが必要になり手間がかかります。"}},{"@type":"Question","name":"毎月いくらから始めるべきですか?","acceptedAnswer":{"@type":"Answer","text":"無理のない金額で大丈夫です。月100円や1,000円から設定できます。むしろ最初から大金を入れるのはおすすめしません。少額の積立で値動きに慣れ、評価額の上下に動じなくなってから増額するほうが、結果的に長く続けられます。ただし生活防衛資金(生活費3〜6ヶ月分)の確保が先です。"}},{"@type":"Question","name":"積み立てたお金は途中で引き出せますか?","acceptedAnswer":{"@type":"Answer","text":"引き出せます。NISAはiDeCoと違って資金拘束がなく、いつでも売却して現金化できます。しかも売却した分の非課税枠は翌年に復活するため、ライフイベントでお金が必要になっても柔軟に対応できます。"}},{"@type":"Question","name":"つみたて投資枠と成長投資枠、どちらを使えばいいですか?","acceptedAnswer":{"@type":"Answer","text":"初心者はつみたて投資枠だけで十分です。年間120万円(月10万円)まで積み立てられるので、ほとんどの人はこの枠内に収まります。成長投資枠は個別株や高配当株など、投資に慣れてから検討すれば大丈夫です。"}},{"@type":"Question","name":"NISAとiDeCo、どちらを先に始めるべきですか?","acceptedAnswer":{"@type":"Answer","text":"一般論として、流動性を重視するならNISAが先です。iDeCoは掛金が所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せません。教育費や住宅費などのライフイベントが控えている世代は、まずNISAで「いつでも使える非課税資産」を作るのが安全です。"}},{"@type":"Question","name":"子ども用のNISAはありますか?","acceptedAnswer":{"@type":"Answer","text":"現行NISAは18歳以上が対象ですが、2027年1月から未成年向けの「こどもNISA」が始まる予定です(年間60万円・上限600万円・非課税無期限)。制度の詳細とわが家の活用戦略はこどもNISAの解説記事にまとめています。"}}]}免責事項:本記事は筆者個人の体験談・考え方を共有するものであり、特定の金融商品の購入を推奨するものではありません。制度内容は執筆時点の情報です。投資判断は必ずご自身の責任で行ってください。

- 10 Jun, 2026

こどもNISAが2027年1月に始まる【制度の要点と、わが家の移行戦略を全公開】

「ジュニアNISAが終わってから、子どもの教育資金ってどこで運用すればいいの?」 2023年末にジュニアNISAが廃止されてから、ずっとモヤモヤしていた問いです。子ども名義の非課税口座という選択肢が消え、わが家も含めて多くの家庭が「子ども名義の特定口座」という次善の策でつないできました。 その空白が、ようやく埋まります。 2025年12月に閣議決定された令和8年度税制改正大綱で、「こどもNISA」が2027年1月から始まることが正式に盛り込まれました。 この記事では、こどもNISAの制度の要点と、ジュニアNISAとの違い、そして子ども2人を育てるわが家が「特定口座からこどもNISAへどう移行するか」の実際の戦略まで、全部書きます。 こどもNISAとは:2027年1月開始予定の未成年向け非課税制度 まず制度の要点を表で整理します。項目 内容開始時期 2027年1月(予定)対象年齢 0〜17歳(口座開設年の1月1日時点)年間投資枠 60万円(月5万円ペース)非課税保有限度額 600万円非課税期間 無期限投資対象 つみたて投資枠対象の投資信託に限定(個別株は不可)払い出し 12歳まで原則不可(災害時等の例外あり)。12歳以降は教育費・生活費等の理由+本人同意で可能18歳到達後 現行NISAのつみたて投資枠に自動移行ポイントは3つです。 ポイント1:非課税期間が無期限 ジュニアNISAの非課税期間は5年でした。こどもNISAは現行の新NISAと同じく無期限です。0歳で始めれば、18歳までの最長18年間、そのまま大人のNISAに引き継いで何十年でも、非課税のまま運用を続けられます。 ポイント2:年間60万円・上限600万円という枠の大きさ 年間60万円は月5万円ペース。児童手当(月1万〜1.5万円)を全額入れてもまだ余裕があり、お年玉やお祝い金、祖父母からの贈与まで受け止められるサイズです。 上限600万円は、0歳から年60万円ずつ入れると10歳で使い切る計算になります。大学費用の準備という観点では十分すぎる枠です。 ポイント3:投資対象はつみたて投資枠の投資信託のみ 個別株やアクティブな売買はできません。eMAXIS Slimシリーズのような、金融庁の基準を満たした長期積立向けの投資信託に限定されています。 「選択肢が少ない」と見ることもできますが、私はむしろ子どもの教育資金にふさわしい設計だと受け止めています。18年スパンの資金で個別株の売買をする必要はありません。 ジュニアNISAと何が違うのか 廃止されたジュニアNISAと並べると、改善ぶりがよくわかります。項目 ジュニアNISA(〜2023年) こどもNISA(2027年〜)年間投資枠 80万円 60万円非課税期間 5年 無期限非課税限度額 400万円(80万×5年) 600万円投資対象 株式・投資信託など つみたて投資枠対象の投信のみ払い出し制限 18歳まで原則不可 12歳以降は条件付きで可能年間枠こそ80万円から60万円に減りましたが、非課税期間の無期限化と、払い出し制限の緩和で、使い勝手は大きく改善しています。 ジュニアNISA最大の欠点は「18歳まで払い出せない(払い出すと過去の利益まで遡って課税)」という縛りでした。中学・高校で急にお金が必要になっても動かせない——この使いにくさが、口座数が伸び悩んだ一因です。こどもNISAは12歳以降なら教育費・生活費等の理由と本人同意で払い出せるため、私立中学への進学のような「18歳より前の出口」にも対応できます。 わが家の現状:子ども2人の教育資金はこう運用している わが家には2人の子どもがいます(上の子は3歳、下の子は0歳)。現在の運用状況はこうです。資金 口座 商品上の子のジュニアNISA 子ども名義のジュニアNISA口座 2023年に年間枠80万円を全額投資済み児童手当 子ども名義の特定口座 eMAXIS Slim 米国株式(S&P500)お小遣い・お年玉 子ども名義の特定口座 eMAXIS Slim 全世界株式(オルカン)学費の残り 現金預金 —上の子は0歳のときから運用を始めています。当時はまだジュニアNISAの新規買付が可能だったため、最後の1年だけ年間枠80万円を全額使いました。この80万円は制度廃止後も18歳まで非課税のまま保有を続けられます(継続管理勘定)。 児童手当は全額、子ども名義の楽天証券特定口座でS&P500に積み立てています。この運用の実績(1年10ヶ月で+30%)は児童手当を全額S&P500に投資した実録記事でスクリーンショット付きで公開しています。 そして、わが家には運用の使い分けルールがあります。学費に使うお金 → S&P500:過去の長期リターンの優位性を重視 お小遣い・お年玉 → オルカン:本人に渡す可能性が高いお金なので、より分散の効いた全世界株で学資保険を使っていない理由は学資保険ではなくNISAを選んだ記事に書いたとおりです。返戻率105〜110%の学資保険より、18年の長期運用のほうが期待値が高いという判断です。💡 18年の複利を試算:毎月の積立額・利回り・期間を入れると、子どもが18歳になるまでにいくらになるか(複利)と、NISAの非課税メリットがグラフでわかります。 → 複利計算シミュレーターを使ってみるわが家のこどもNISA活用戦略:4つの方針 ここからが本題です。2027年1月にこどもNISAが始まったら、わが家はこう動きます。 方針1:開始したら現金預金からフル投資する 現在、学費用の資金の一部は現金預金で持っています。こどもNISAが始まり次第、この現金を子ども2人分の枠(年間60万円×2人=120万円)に充てて、フルで投資していく予定です。 「現金で持っておかなくて大丈夫?」と思うかもしれません。わが家の考え方はシンプルで、上の子でも大学入学まで15年あるためです。15年あれば、途中の暴落を織り込んでも株式インデックスがプラスで着地する可能性が高い——これは親のNISA運用でも一貫している考え方です。 ただし出口は別です。学費を実際に使う時期が見えてきたら、段階的に現金化していくつもりです。大学入学の2〜3年前から少しずつ売却していけば、直前の暴落で学費が消えるリスクを抑えられます。 方針2:特定口座からこどもNISAへ「少額の課税のうちに」移行する 現在の子ども名義の特定口座は、運用益に約20%の課税があります。こどもNISAが始まったら、特定口座の資産を売却して、こどもNISAの枠で買い直していく予定です。 ここで気になるのが「売却時に含み益へ課税されるのでは?」という点です。 そのとおりです。承知の上で移行します。 理由は単純な算数です。今の含み益は十数万円程度——課税されても数万円です。一方、このまま特定口座で18歳まで運用を続ければ、含み益は数十万〜百万円規模に育つ可能性があります。そのときの課税は数十万円。含み益が小さい今のうちに一度税金を払って非課税枠に移したほうが、トータルの手取りは大きくなる見込みです。 移行は年間60万円の枠に合わせて、数年かけて順次進めるイメージです。 方針3:「学費=S&P500、お小遣い=オルカン」の使い分けは継続する こどもNISAに移行しても、商品の使い分けルールは変えません。つみたて投資枠対象の投資信託にeMAXIS Slim S&P500もオルカンも含まれているため、今の運用をそのまま非課税枠に引っ越せます。 方針4:下の子は0歳からこどもNISA世代 下の子は2026年生まれ。こどもNISAが始まる2027年に1歳になるので、ほぼフルに制度を使える世代です。 0歳の上の子のときはジュニアNISA終了直前で1年分しか使えませんでしたが、下の子は0歳台から無期限の非課税運用ができます。きょうだいで使える制度が違うのは少しモヤッとしますが、これは時代のめぐり合わせなので割り切っています。 12歳払い出し制限を、親としてどう見るか こどもNISAには「12歳まで原則払い出し不可、12歳以降は教育費・生活費等の理由+本人同意で払い出し可能」という制度設計があります。 正直に言うと、この制限は実質的には形骸化すると思っています。12歳の子どもが親の「学費に使うからね」という説明に反対するケースは、現実にはほぼないからです。 それでも、私はこの設計を良い制度だと評価しています。 理由は、12歳——ちょうど小学校卒業のタイミングで、親が子どもにお金の話をする「公式なきっかけ」になるからです。 「あなた名義の口座にこれだけのお金があって、こうやって運用されてきた。ここから先は、あなたの同意がないと動かせない」——この会話そのものが、教科書では教えられない金融教育です。お年玉をオルカンで運用してきたわが家にとって、運用の実物を見せながらこの話ができるのは、むしろ楽しみだったりします。 注意点:制度はまだ「大綱」段階 最後に、大事な注意点をひとつ。 こどもNISAは2025年12月の税制改正大綱に盛り込まれた段階で、今後の国会での法案成立を経て正式決定となります。年間枠や開始時期などの細部は変わる可能性があります。 また、子ども名義の口座に親の資金を入れる場合は贈与税の考慮が必要です。年間110万円の基礎控除内であれば非課税ですが、こどもNISAの年間枠60万円に加えてお年玉やお祝い金を入れる場合は、合計額を意識しておくと安心です。 口座開設の受付がいつ始まるかは各証券会社の発表待ちです。わが家はすでに子ども名義の口座を楽天証券に持っているので、こどもNISAも同じ楽天証券で開設する予定です(証券会社の選び方はネット証券3社の比較記事をどうぞ)。 まとめ:ジュニアNISA終了の「空白」がようやく埋まる こどもNISAの要点と、わが家の戦略を整理します。2027年1月開始予定:0〜17歳対象、年間60万円、上限600万円、非課税無期限 ジュニアNISAの弱点を改善:非課税期間の無期限化+12歳以降の条件付き払い出し わが家は開始次第フル投資:現金預金から子ども2人分の枠へ 特定口座からは「含み益が小さい今のうちに」移行:課税額が少ないうちに非課税枠へ引っ越す 12歳払い出し制限は金融教育のきっかけ:形骸化はするが、親子でお金の話をする公式な機会になるジュニアNISA終了からの3年間、「子ども名義の非課税口座がない」という空白を特定口座でつないできた家庭にとって、こどもNISAは待望の制度です。制度の正式決定と証券会社の対応を待ちつつ、移行の準備を進めていきます。 教育費の全体方針については学資保険を選ばなかった理由と児童手当の運用実録もあわせてどうぞ。 よくある質問(FAQ) Q1. こどもNISAはいつから始まりますか? 2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。 Q2. ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか? 自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。 Q3. 個別株は買えますか? 買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。 Q4. 18歳になったら口座はどうなりますか? 現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。 Q5. 子どもの口座にお金を入れると贈与税はかかりませんか? 年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。 Q6. 教育資金は全部投資に回して大丈夫ですか? わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"こどもNISAはいつから始まりますか?","acceptedAnswer":{"@type":"Answer","text":"2027年1月開始予定です。2025年12月の令和8年度税制改正大綱に盛り込まれており、今後の国会での法案成立を経て正式決定となります。証券会社での口座開設受付の時期は、各社の発表を待つ必要があります。"}},{"@type":"Question","name":"ジュニアNISAを持っていた場合、こどもNISAに自動で引き継がれますか?","acceptedAnswer":{"@type":"Answer","text":"自動では引き継がれません。ジュニアNISAの資産は継続管理勘定で18歳まで非課税のまま保有できますが、こどもNISAは別途新規で口座開設・買付が必要です。わが家も上の子のジュニアNISA分はそのまま保有し続け、こどもNISAは新しい資金と特定口座からの移行分で使う予定です。"}},{"@type":"Question","name":"個別株は買えますか?","acceptedAnswer":{"@type":"Answer","text":"買えません。投資対象は現行NISAの「つみたて投資枠」対象の投資信託に限定されています。eMAXIS Slim S&P500やオルカンなどの定番インデックスファンドは対象に含まれています。"}},{"@type":"Question","name":"18歳になったら口座はどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"現行NISAのつみたて投資枠に自動移行します。非課税のまま、本人の大人のNISAとして運用を続けられます。0歳から始めれば、18年分の複利と「自分のお金が育ってきた実績」ごと子どもに引き継げます。"}},{"@type":"Question","name":"子どもの口座にお金を入れると贈与税はかかりませんか?","acceptedAnswer":{"@type":"Answer","text":"年間110万円の基礎控除内であれば贈与税はかかりません。こどもNISAの年間枠は60万円なので、枠を使い切っても基礎控除内に収まります。ただしお年玉・お祝い金・別口座への入金など、その年の贈与の合計額で判定される点には注意してください。"}},{"@type":"Question","name":"教育資金は全部投資に回して大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"わが家は「使う時期までの年数」で判断しています。大学入学まで10年以上あれば株式インデックスでの運用を選び、使う時期が2〜3年先に見えてきたら段階的に現金化していく方針です。直前の暴落リスクを抑えるため、出口の設計とセットで考えることをおすすめします。"}}]}免責事項:本記事は筆者個人の体験談・家計方針を共有するものであり、特定の金融商品の購入を推奨するものではありません。こどもNISAは税制改正大綱に基づく執筆時点の情報であり、今後変更される可能性があります。投資判断は必ずご自身の責任で行ってください。

- 09 Jun, 2026

新NISAでインデックス投資と高配当株を5:5で持つ理由【ポートフォリオの考え方を公開】

新NISAが始まってから、こんな悩みを持つ方が増えています。 「つみたて投資枠はインデックスファンドで決まりとして、成長投資枠は何を買えばいい?」「高配当株も気になるけど、インデックスだけで十分なんじゃないか……」 私も最初は迷いました。結論から言うと、今の私はインデックス投資信託と高配当株をおおむね5:5で保有しています。 なぜこの比率なのか、セクター分散をどう考えているか、そして高配当株投資で重要な「増配の力」まで、体験をもとに全部書きます。新NISAの枠、私はこう使っています 新NISAは年間360万円、総額1,800万円まで非課税で運用できます。枠の種類 年間上限 私の使い方つみたて投資枠 120万円 今年はフル活用。来年以降は月3万円程度に減らす予定成長投資枠 240万円 今年はフル活用(高配当株の入替・追加)来年以降につみたてを絞るのは、二人目の出産を機にライフプランを見直す必要があるためです。今は先のことより「今年の枠を使い切る」に集中しています。 つみたて投資枠と成長投資枠、どちらも「フル活用できるならした方がいい」が私の考えです。非課税枠は一度失うと戻りません。なぜインデックスと高配当株を「半々」にしたのか 多くの投資家は「インデックスか高配当か」という議論をします。でも私は、どちらか一方だけには絞れませんでした。理由はシンプルです。 インデックス投資信託は「将来への仕送り」です。今の自分が将来の自分に財産を渡す仕組み。20〜30年後に大きく育っているはずのお金です。 高配当株は「今のキャッシュフロー改善」です。保有しているだけで定期的に配当金が入ってくる。使い道はそのときの状況で自由に決められます。 どちらも捨てがたい——その結果が5:5という比率です。理論的に決めたというより、「このバランスが一番心地よい」という感覚で落ち着きました。投資は長く続けることが最も重要なので、自分が安心できる比率を選ぶことが大切だと思っています。インデックス投資信託の選び方 S&P500とオルカン、どちらも持つ理由 私が保有しているのは以下の2本です。eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー)理論的にはS&P500のほうが過去の実績・将来の期待値ともに高いといわれています。ただ、どちらかだけにして、買っていないほうが大きく上がったときに後悔したくない——正直、それだけの理由です。 完全に合理的な判断ではないかもしれませんが、「後悔しない」というのも長期投資を続けるうえで大切な要素だと思っています。両方持っておけば、どちらが上がっても「持ってて良かった」と思える。 信託報酬の低さはどちらも共通しています。年率0.1%以下の優秀なファンドを選べば、コストで大きく損をする心配はありません。高配当株の選び方 基本方針:セクター分散と長期保有 高配当株投資の核は分散と継続です。1銘柄・1セクターに集中すると、その業種が不況に陥ったときに配当が一気に減るリスクがあります。 私が意識しているセクター分散のイメージはこんな感じです。セクター 選ぶ理由金融(銀行・保険・リース) 景気に連動しつつも安定配当が多い商社 油田・鉱山・食料など世界中の資源ビジネスに直接出資しており、増配傾向が続くエネルギー 配当利回りが高め、インフレに強い化学・素材 景気敏感だが長期保有で安定する銘柄も多い不動産・建設 配当が比較的安定しているJ-REIT 投資法人が不動産から得た収益を分配。利回りが高めで安定している医薬品 不景気でも需要が落ちにくい守りのセクター通信 大手は安定配当の代名詞生活消費財・食品 日常必需品で業績が安定しやすい機械・輸送 景気循環を意識しながら組み入れサービス・物流 成長性のあるセクターを少量特定のセクターに偏らず、景気の波に左右されにくいポートフォリオを目指しています。 銘柄の選び方 私はリベシティのマガジンを参考に、財務優良で増配の実績がある銘柄を選んでいます。マガジンでは「今月から始めるなら」という形で毎月ポートフォリオが公開されており、そこに紹介された銘柄の中から、自分のポートフォリオで少ないセクターを意識して買い足すこともあります。基準は大きく3つです。自己資本比率が高く、財務が健全である 過去に増配の実績がある(または配当を維持してきた) 配当利回りが3%後半〜5%程度(高すぎる利回りはリスクのサイン)利回りについて補足すると、保有銘柄の中には株価上昇によって現在の利回りが2%台に下がっているものもありますが、それは「持ち続ける」判断をしているだけで、新規購入の基準は3%後半からです。 また、購入タイミングは暴落時を意識しています。2024年8月の日経平均暴落、2025年のトランプ関税ショック、今年の中東情勢の悪化時など——市場が恐怖で売られる局面が、財務優良な高配当株を割安に仕込める絶好の機会です。 リバランスのポイントは「株価が大きく上がって利回りが極端に下がった銘柄を整理する」ことです。財務の良い銘柄を長期保有していると株価が上がるケースがあります。利回りが著しく低下した場合、同じ資金でより利回りの高い財務優良銘柄に移すことで、ポートフォリオ全体の配当効率を保ちます。財務優良な銘柄を選んでいるので、業績悪化による減配はよほどのことがない限り起きないという前提で保有しています。 なお、保有銘柄の中には「いつか上がれば……」という宝くじ感覚のグロース株も少し持っています。ポートフォリオの大半を安定配当株で固めつつ、少額でハイリスクな夢を持つのが私のスタイルです笑。増配の力:配当金は「育つ」ことを知っていますか 高配当株投資でもっとも見落とされがちな視点が増配率です。 「今の配当利回りが3%」というのは購入時点の話。保有し続けることで、配当金は育っていきます。 実例:大手銀行株の10年での配当推移 増配の実例として、三菱UFJフィナンシャルグループ(8306)の配当推移を見てみましょう。年度 1株あたり配当(円) 前年比2016/3期 18円 —2018/3期 19円 微増2020/3期 25円 +32%2022/3期 28円 増配本格化2023/3期 32円 +14%2024/3期 41円 +28%2025/3期 50円 +22%2026/3期(予想) 74円 +48%2016年の配当は18円。2026年の予想は74円——10年で約4倍に育っています。 仮に2016年に株価500円でこの株を購入していた場合の試算です:購入時の利回り:3.6%(18円÷500円) 2026年の「買値ベース利回り」:14.8%(74円÷500円)これが増配の力です。株価が変わらなくても、配当金が育つことで「実質的な利回り」は年々上がっていきます。これをYield on Cost(取得原価利回り)といいます。 長期保有前提で財務の良い銘柄を選ぶことが、高配当株投資の核心はここにあります。「今の利回り」ではなく「10年後も増配し続ける力があるか」で銘柄を選ぶべきだということです。詳細な配当履歴は IRBank で各銘柄を検索すると確認できます。私のポートフォリオ比率(実態) 現在の保有資産をざっくり分類するとこうなります。分類 比率 内訳投資信託(インデックス) 約51% eMAXIS Slim S&P500・オルカン国内高配当株 約49% 15セクター前後・約40銘柄に分散米国高配当ETF 少々 VYM・SPYDを少量保有米国株は投資信託でS&P500・オルカンをすでに保有しているため、株式(ETF)での米国比率を上げすぎないように意識しています。セクター分散と同時に、地域分散も念頭に置いています。 J-REITも少量保有しています。J-REITは投資法人が不動産を運用し、その収益を分配する仕組みで、利回りが高めで安定しているのが特徴です。私はかつて投資用ワンルームマンションを3戸購入・売却した苦い経験(失敗)があり、「直接不動産を持つよりETF(上場投資信託)で持つ方がいい」という学びからJ-REITを組み入れています笑(詳しくは投資用ワンルームを3戸売却した話をご覧ください)。NISA口座の注意点 最後に大事な点を2つ。 NISA口座は1人1口座のみです。複数の証券会社に口座を持っていても、NISAが使えるのは1社だけ。最初から長く付き合える証券会社でNISA口座を開くのがベストです(証券口座の選び方についてはこちらの記事をご覧ください)。 成長投資枠で高配当株を買う場合、売却した枠は翌年に復活します。ただし、頻繁な売買を繰り返すために使うより、長期保有を前提とした銘柄を選ぶほうが非課税メリットを最大化できます。💡 NISAの非課税メリットを数字で:積立額・利回り・期間を入れると、将来資産と「NISA(非課税)と特定口座(課税)の手取り差」がわかります。年間360万円・生涯1,800万円の非課税枠も反映します。 → 複利計算シミュレーターを使ってみるまとめ:「どちらかひとつ」より「両方で補い合う」 インデックスか高配当か、どちらが正解という問いに答えはありません。どちらも優れた手段であり、組み合わせることで互いの弱点を補えます。インデックスだけでは「今のキャッシュフロー」は改善しない 高配当だけでは「将来の資産最大化」には劣る私にとっての5:5は、将来と現在のどちらも大切にしたい、というバランスの表れです。 理論よりも「続けられる」投資が最強。自分が納得できる比率で、長く続けることを最優先に考えてみてください。よくある質問 Q. インデックス投資信託だけではダメですか? A. 十分優秀な選択肢です。高配当株を組み合わせるのは「今の生活にも恩恵がほしい」という個人的な価値観によります。必須ではありません。 Q. 高配当株はNISA成長投資枠で買うべきですか? A. 配当金が非課税になるため、NISA成長投資枠で高配当株を保有するのは有効な使い方です。本来20%課税される配当が丸ごと受け取れます。 Q. 何社くらいに分散すればいい? A. 私は国内株だけで約40銘柄を保有しています。最初から20〜30銘柄程度を目安に、複数のセクターをカバーする形で始めるのがおすすめです。イメージとしては「自分で高配当の投資信託を作る」感覚。少なすぎると特定セクターの不況に弱くなります。 Q. 配当利回りが高い銘柄ほど良いですか? A. 必ずしもそうではありません。利回りが異常に高い(7〜8%以上)銘柄は、株価下落や業績悪化を市場が先読みしているサインの場合があります。財務の健全性と増配の実績を重視してください。 Q. リベシティのマガジンとはなんですか? A. YouTuber「両学長」が運営するコミュニティ(リベシティ)が発行する投資情報マガジンです。毎月「今月から始めるならこのポートフォリオ」という形で財務優良な高配当銘柄が紹介されており、セクターバランスを意識した銘柄選びの参考にしています。 Q. S&P500とオルカン、どちらか1本に絞るとしたらどちらですか? A. 理論的にはS&P500のほうが過去のリターンは高いです。ただ「絞ることで後悔したくない」という気持ちがあるなら、両方少しずつというのも立派な戦略だと思っています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"インデックス投資信託だけではダメですか?","acceptedAnswer":{"@type":"Answer","text":"十分優秀な選択肢です。高配当株を組み合わせるのは「今の生活にも恩恵がほしい」という個人的な価値観によります。必須ではありません。"}},{"@type":"Question","name":"高配当株はNISA成長投資枠で買うべきですか?","acceptedAnswer":{"@type":"Answer","text":"配当金が非課税になるため、NISA成長投資枠で高配当株を保有するのは有効な使い方です。本来20%課税される配当が丸ごと受け取れます。"}},{"@type":"Question","name":"何社くらいに分散すればいい?","acceptedAnswer":{"@type":"Answer","text":"私は国内株だけで約40銘柄を保有しています。最初から20〜30銘柄程度を目安に、複数のセクターをカバーする形で始めるのがおすすめです。イメージとしては「自分で高配当の投資信託を作る」感覚。少なすぎると特定セクターの不況に弱くなります。"}},{"@type":"Question","name":"配当利回りが高い銘柄ほど良いですか?","acceptedAnswer":{"@type":"Answer","text":"必ずしもそうではありません。利回りが異常に高い(7〜8%以上)銘柄は、株価下落や業績悪化を市場が先読みしているサインの場合があります。財務の健全性と増配の実績を重視してください。"}},{"@type":"Question","name":"リベシティのマガジンとはなんですか?","acceptedAnswer":{"@type":"Answer","text":"YouTuber「両学長」が運営するコミュニティ(リベシティ)が発行する投資情報マガジンです。毎月「今月から始めるならこのポートフォリオ」という形で財務優良な高配当銘柄が紹介されており、セクターバランスを意識した銘柄選びの参考にしています。"}},{"@type":"Question","name":"S&P500とオルカン、どちらか1本に絞るとしたらどちらですか?","acceptedAnswer":{"@type":"Answer","text":"理論的にはS&P500のほうが過去のリターンは高いです。ただ「絞ることで後悔したくない」という気持ちがあるなら、両方少しずつというのも立派な戦略だと思っています。"}}]}

- 07 Jun, 2026

投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字・名古屋市・金利上昇で撤退】

「節税になるって聞いたから、ワンルームマンション買ってみた」 20代後半〜30代前半の私はこの判断をして、結果的に3戸すべてを売却し、トータルで約300万円の赤字を出して撤退しました。 この記事では、名古屋市の投資用ワンルームマンション3戸の購入価格と売却結果を全部開示 なぜ買ったか、なぜ売ったか 「節税」のトリック(赤字を出して給与所得から引く構造) 売却時の苦労(戸籍の附票・複数仲介) これから不動産投資を考えている人への現実的なアドバイス JREITとの比較を、痛い目をした当事者として正直に書いていきます。 なお、家計の見直し全体については過去記事で書いてきました。あわせてどうぞ。貯蓄型保険3社を全解約してNISAに移した話 我が家の保険ポートフォリオ全公開 お金の勉強で読んでよかった本5冊ランキング結論:3戸とも売却・トータル約300万円赤字で撤退 最初に結論から書きます。項目 内容物件数 3戸(名古屋市内)内訳 新築2戸 + 中古1戸購入時期 2018年・2019年・2020年購入総額 約4,700万円(3戸合計)売却完了 2026年に3戸とも売却済みトータル損益 約▲300万円(うち大半が後述の物件②)損益通算 この3戸以外に譲渡所得なしのため通算不可売却の決め手 金利上昇(変動金利が4%まで上がる見込み)「もう一度過去に戻れるなら、絶対に買わない」——これが正直な感想です。なぜ買ったのか:知人紹介+「節税になる」というセールストーク きっかけは知人からの紹介 最初の1戸を買ったのは、20代後半。知人から紹介された不動産営業マンとの出会いがきっかけでした。 「節税になるよ」 「老後の年金の足しになるよ」 「家賃収入でローンを返すだけだから、ノーリスクで資産が増えるよ」 ——これが営業トークの3点セットです。 当時の私は、お金の知識がほぼゼロ。NISAもiDeCoも知らず、貯金は普通預金にあるだけ。「節税」「家賃でローン返済」「老後の備え」というキーワードに、ハードルなく入ってしまったわけです。 「節税」のトリックを今だから書ける 「節税」と聞くと響きはいいですが、構造を分解するとこういうことです。項目 内容家賃収入 月◯万円 入ってくる経費 ローン利子・固定資産税・管理費・修繕積立金・減価償却費 等不動産所得 家賃収入 - 経費 = 多くの場合赤字損益通算 不動産所得の赤字を給与所得から差し引く結果 課税所得が下がり、所得税・住民税が少し減るつまり、「節税のため」と言えば聞こえはいいですが、実態は『赤字を出して税金を減らしている』だけ。 赤字は赤字なので、事業としてはダメです。減価償却が終わって経費計上できる額が減ると、節税効果も縮小します。長期で見るとほぼ確実に「節税額 < 赤字額」になります。 これに気づくのに、私は何年もかかりました。我が家の3戸の詳細 ここからは、実際の3戸の購入時期・購入価格・所感を順に書きます。 物件①:2018年購入・名古屋市・新築・約1,700万円 最初の1戸。新築ワンルームマンション。約1,700万円。 月々のキャッシュフローは、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しはありませんでした。営業マンが言う「家賃でローンを返してくれる」という説明は、月単位で見ると確かにその通りに見えました。 ところが年単位で集計すると話は別です。退去時の修繕費、空室期間(家賃ゼロでローン継続)、毎年の固定資産税、購入翌年の不動産取得税、修繕積立金の値上げ……こうした費用が積み上がり、節税で減った税額を上回る赤字が毎年積み上がる構造でした。 入居者の入れ替わりは少なかったが、それでも退去時の修繕費・空室期間は確実に発生。表面利回りで計算していた頃の想定よりも実質利回りは下がっていきました。 物件②:2019年購入・名古屋市・新築・約1,600万円 2戸目。ここが最大の失敗でした。 新築ワンルームを買って1年も経たないうちに紹介された2件目。「もう1戸あればさらに節税効果が上がる」というロジックで購入してしまいました。 この物件は入居者が退去して数ヶ月空き、家賃収入ゼロでローンだけ払う期間が複数回ありました。空室期間は当然、自分の貯金からローン返済する形になります。 結果的に、3戸の赤字約300万円のほぼ全額がこの物件②から発生しました。 物件③:2020年購入・名古屋市・中古(築10年で高め)・約1,400万円 3戸目は、新築ではなく築10年の中古ワンルーム。 「中古なら新築価格の上乗せがないからお得」という営業トークでしたが、築10年にしては1,400万円と割高でした。後から振り返ると、もう中古物件にも"新築並みの上乗せ価格"がついていたわけです。 幸い、この物件は売却時にギリギリ残債とトントン(微プラス)で着地しました。なぜ売ったのか:金利上昇で変動金利が4%まで上がる見込み 3戸とも保有を続けるかどうかの判断は、2025〜2026年の金利上昇が決定打になりました。 私が組んでいた不動産投資ローンは変動金利。日銀の利上げと連動して上がり続け、2026年中には適用金利が4%近くまで上がる見込みになっていました。 家賃収入で支払えるローン利子には限界があります。金利が4%まで上がれば、月の持ち出し(家賃収入 - ローン返済)が大きく膨らむ 損益通算しても給与所得との相殺で吸収しきれない 売るなら金利上昇の影響を相場が織り込む前——という判断で、3戸まとめて出口戦略を実行しました。 もし金利が上がっていなければ? 正直、金利が上がらなければもう少し持っていたかもしれません。 ただ、保有を続けた先に何があったかと言うと:減価償却が終わって節税効果が縮小 入居者退去のたびに数万円の修繕費 修繕積立金が15〜20年目で大きく値上げ 出口で売却するときの相場下落リスク長期で持つほど後半に負担が集中する設計なので、金利上昇は単なるトリガーで、いずれ売る判断はしていたと思います。売却結果:3戸合計で約300万円の赤字 3戸の売却損益はこんな感じです。物件 購入年 購入価格 売却損益① 新築 2018年 約1,700万円 ほぼトントン(微プラス)② 新築 2019年 約1,600万円 大きな赤字(▲約300万円相当)③ 中古 2020年 約1,400万円 ほぼトントン(微プラス)合計約4,700万円 約▲300万円物件②の損失額が突出しています。新築ワンルームの「新築プレミアム」を真正面から食らった結果です。 損益通算ができないという誤算 譲渡所得(不動産売却益)は他の譲渡所得とのみ損益通算可能。給与所得や事業所得との通算はできません。 我が家の場合:不動産売却によるマイナス約300万円 他に譲渡所得なし → 損益通算で給与所得からは差し引けない → 赤字は赤字のまま、節税にもならない来年(2027年)の年明けに確定申告予定ですが、結論として「損切りした300万円は税務上も救済されない」状態です。売却プロセス:3社の仲介・戸籍の附票で苦労 1社は仲介手数料無料、3社とも違う業者 3戸とも別々の仲介会社に依頼しました。1戸目:通常の仲介手数料あり 2戸目:通常の仲介手数料あり 3戸目:仲介手数料無料の業者仲介手数料無料の業者は、買主側からの手数料で運営しているビジネスモデル。売主側にデメリットなく利用できたので、これから売却する方は候補に入れてみると良いと思います。 戸籍の附票が想定外に面倒だった 最も予想外に手間だったのが、戸籍の附票の取得です。 物件①の購入から売却までの間に、私は結婚し戸籍が変わり引っ越しを何度も経験しています。売却の名義変更のために、過去の住所履歴を証明する戸籍の附票が必要になり、本籍地まで直接出向いて取得しなければなりませんでした。 「本籍地は遠方」「平日昼間しか役所が開いていない」この2つが重なると、有給休暇を1日まるごと潰すことになります。 今後は本籍地と住所地は近くに揃えておくのが現実的だと痛感しました(マイナンバーカードで本籍地以外でも一部取れるケースも増えていますが、附票についてはまだ限定的)。やらかしの本質:「節税」と「家賃でローン返済」のセールストーク 振り返って、私が信じてしまったセールストークの正体はこうです。 「節税になる」の正体 赤字を出して給与所得から差し引いているだけ。 節税で減る税額 < 物件から出ている赤字額、になることが多く、長期で見ると確実に資産は減ります。 「家賃でローン返済」の正体 確かに月々のキャッシュフローだけ見れば、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しがゼロに見えるケースもあります(我が家の物件①がそうでした)。 ただし、これは月単位の見え方に過ぎません。家賃収入から、ローン返済以外にも固定資産税・管理費・修繕積立金・退去時の修繕費・入居者募集の広告料(AD)・購入翌年の不動産取得税が引かれる これらを年単位で集計すると、節税効果を上回るペースで赤字が積み上がる そこに空室期間が乗ると、家賃収入ゼロでローンだけ払う月が発生し、自分の貯金から返済する形になる「月の手出しがゼロだから安心」というセールストークは、年単位の損益と空室リスクを意図的に見せていないだけです。 「ノーリスクで資産形成」の正体 リスクは少なくとも以下が積み上がります:空室リスク 入居者退去時の修繕費 家賃下落リスク(築年数とともに低下) 金利上昇リスク(変動金利の場合) 修繕積立金の値上げリスク 出口(売却)時の相場下落リスク「ノーリスク」は営業トークとしての嘘でした。これから不動産投資を始めようとしている方へ:本当に必要な利回り計算 ここからは、同じ轍を踏まないために今だから書ける助言を、できるだけ具体的にお伝えします。 表面利回りで判断してはいけない 不動産業者の資料に出てくる「利回り◯%」は、ほぼ表面利回り(家賃収入 ÷ 購入価格)です。 これは現実とほど遠い数字です。 実質利回り計算で考慮すべき要素 最低でも以下を全部織り込んでください:要素 影響空室率 平均10〜20%は想定。新築でも入退去サイクルあり退去時の修繕費 1回数万円。入居2,3年で1回を想定固定資産税 毎年数万〜十数万円マンション修繕積立金 築15〜20年で大幅値上げが普通不動産取得税 購入翌年に1回、数十万円かかる(見落としがち)管理費 毎月数千〜1万円入居者募集の広告料(AD) 入居者退去時に家賃の1〜2ヶ月分金利上昇 変動金利なら数年で1〜2%上昇は十分ありうるこれらを全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 キャッシュで買える物件のみ検討する 近年の金利上昇により、不動産投資用ローンの金利は驚くほど高い水準にあります。 私の意見としては:キャッシュで一括購入できる範囲の物件 → 検討してOK フルローン(自己資金ゼロ・全額借入)での購入 → 絶対にやめたほうがいい 例外:余裕で一括返済できるだけのキャッシュを持っている人フルローンで買ってしまうと、空室・修繕・金利上昇のどれか1つでバランスが崩れます。 新築は絶対に買ってはいけない これはワンルームに限らずファミリー・戸建てでも同じです。 新築は「新築プレミアム」が3割前後上乗せされています。買って住み始めた瞬間に「中古」になるので、その時点で資産価値は購入価格の7割前後まで落ちます。 「ファミリー用なら新築でいいでしょ」と思う方も多いですが、実需でもこの新築プレミアム分は損するので、本気でお金にこだわるなら新築は避けるほうがよいです。 「コンパクトマンション」という呼び名に注意 最近、ワンルームマンションの代わりに「コンパクトマンション」という呼び名で売る業者が出てきました。 ワンルームという名前のイメージが悪くなったから言い換えただけで、中身は同じです。呼び名が変わっただけで判断軸も変えないように。JREITとの比較:手間と利回りで考えると JREIT 一択 撤退してから、不動産投資の代替としてJREIT(不動産投資信託)を勉強しました。項目 投資用ワンルーム JREIT必要資金 1戸数千万円〜 1口数万円〜利回り(分配金) 表面 約4〜5%(実質は1〜2%程度) 年4〜5%が標準流動性 売却に数ヶ月 株式と同じく即時売買可管理の手間 入居者対応・修繕対応・確定申告 ほぼゼロ分散性 1物件のみ 数十〜数百物件に分散ローン依存 大きい ゼロNISA対応 × ◯(成長投資枠で買付可)実質利回りと管理の手間ひまを天秤にかけると、ワンルームよりJREITのほうがほぼ確実に有利です。 「実物の不動産を持ちたい」という願望以外の理由で投資用ワンルームを選ぶ理由は、私には今となっては見当たりません。不動産営業から保険営業を紹介される「業界ネットワーク」 最後に、これは絶対書いておきたい話。 不動産投資の営業から、ある日「いい保険の人がいる」と保険営業を紹介されました。 その流れで紹介されたのが、プルデンシャル生命の営業 アクサ生命の営業この時点では気づいていませんでしたが、金融営業マンたちは横にも縦にも繋がっていて、1人にやられたら他の高額商品もどんどん紹介されていく仕組みです。 私はこの流れで、プルデンシャル生命のドル建て養老保険・アクサ生命のユニットリンクも契約してしまい、最終的に他の保険含め3社で月4万円以上の保険料を数年間払い続けることになりました。 保険のほうは別記事で詳しく書いています。貯蓄型保険3社を全解約してNISAに移した話なお、その後プルデンシャル生命では2026年に金融庁検査が入り、社員らによる31億円規模の詐取事件が発覚しました。一連の流れを振り返ると、金融商品の「紹介ネットワーク」そのものが、構造的に顧客を食い物にする仕組みだったと、いま改めて感じます。まとめ:3戸300万円赤字で学んだ最大の教訓 長く書いてきましたが、要点をまとめます。「節税」=「赤字を給与所得から引いている」だけ。長期では資産が減る 新築は3割の上乗せ。投資用も実需も新築は避ける 表面利回りは現実から遠い。空室・修繕・税金・修繕積立金値上げ・不動産取得税まで全部織り込む フルローンでの不動産投資は禁忌。キャッシュで買える物件のみ検討 コンパクトマンションは名称変更しただけで中身は同じ JREITのほうがほぼ確実に有利(手間・分散・流動性) 不動産営業の先には保険営業がいる。高額金融商品の紹介ネットワーク 金利上昇は出口の引き金になる。変動金利は思っているより怖い3戸300万円の損切りは痛かったですが、この経験がなければ家計の根本的な見直しに踏み切れなかったのも事実です。投資に興味を持ったきっかけがこれらの物件だったというのは皮肉ですが、紛れもない事実です。 これから不動産投資を考えている方が、私と同じ道をたどらないことを願っています。よくある質問(FAQ) Q1. 投資用ワンルームマンションは買わないほうがいいですか? 少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。 Q2. 「節税になる」というセールストークは本当ですか? 仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 < 赤字額」になります。赤字は赤字なので、事業としては失敗です。 Q3. 表面利回りで判断してはいけないのはなぜですか? 業者資料の「利回り◯%」はほぼ表面利回り(家賃収入÷購入価格)で、現実とかけ離れているからです。空室率(10〜20%)・退去時修繕費・固定資産税・修繕積立金の値上げ・不動産取得税(購入翌年に1回)・管理費・広告料・金利上昇まで全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 Q4. 新築ワンルームはなぜ避けるべきですか? 新築には「新築プレミアム」が3割前後上乗せされており、買って住み始めた瞬間に中古になって資産価値が購入価格の7割前後まで落ちるためです。これはワンルームに限らずファミリー・戸建てでも同じで、実需でもこのプレミアム分は損します。なお「コンパクトマンション」は呼び名を変えただけで中身はワンルームと同じなので、判断軸は変えないでください。 Q5. 不動産投資をするなら、JREITとどちらがいいですか? 手間・分散・流動性・ローン依存のなさを考えると、私はJREIT(不動産投資信託)のほうがほぼ確実に有利だと考えています。1口数万円から数十〜数百物件に分散でき、株式と同じく即時売買が可能で、管理の手間はほぼゼロ、NISAの成長投資枠でも買えます。実物ワンルームの実質利回り(1〜2%程度)と管理の手間を天秤にかけると、JREITに分があります。 Q6. すでに投資用マンションを買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。金利上昇局面では変動金利の負担が出口の引き金になります。私の場合は変動金利が4%まで上がる見込みになったことが売却の決め手でした。感情ではなく数字で、保有し続けるか売却するかを判断してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"投資用ワンルームマンションは買わないほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。"}},{"@type":"Question","name":"「節税になる」というセールストークは本当ですか?","acceptedAnswer":{"@type":"Answer","text":"仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の投資手法・物件の購入や売却を推奨するものではありません。投資判断・税務判断は必ずご自身の責任で行ってください。

- 05 Jun, 2026

お金の勉強で読んでよかった本5冊ランキング【FP3級保有者の家計改善実体験】