- 22 Jun, 2026

公務員の退職金のリアル【自己都合で辞めた当事者が計算式・税金・手取りを解説】

「公務員は退職金がたっぷりもらえる」——そんなイメージを持っている人は多いと思います。 私も、かつてはそう思っていました。実際に自分が公務員を辞めるまでは。 私は公務員を自己都合で退職し、IT業界へ転職しました。そのときに初めて、退職金が「勤続年数」と「辞め方」で大きく変わること、そして思っていたほど単純な世界ではないことを、当事者として知りました。 ちなみに私の退職金は、約11年勤めて約240万円でした。「公務員=退職金2000万円」というイメージとは、ずいぶん違う金額です。なぜこの金額になるのか。その理由が、これから説明する「勤続年数」と「辞め方」、そして税金のしくみにあります。 この記事では、公務員の退職金がどう決まるのか、税金はどうかかるのか、受け取りにはどんな手続きが必要なのかを、実際に受け取った立場から解説します。特に「定年まで勤めずに途中で辞めた場合」にいくら変わるのかは、転職を考えている公務員の方がいちばん気になるところだと思うので、正直に書きます。※本記事は制度のしくみを一般的に解説するものです。具体的な金額は退職時の俸給・勤続年数・自治体の条例によって変わります。最終的な金額はご自身の人事・給与担当に確認してください。結論:公務員の退職金は「勤続年数」と「辞め方」で決まる 最初に、いちばん大事な結論からお伝えします。 公務員の退職金(正式には「退職手当」)は、ざっくり次の3つで決まります。退職時の俸給月額(基本給のベース) 勤続年数(長いほど支給率が上がる) 退職理由(定年・自己都合・勧奨などで支給率が変わる)つまり「公務員だから一律にいくら」という金額は存在しません。同じ役所に同じ年数いても、辞め方が違えば金額は変わります。 そして、私のように定年を待たずに自己都合で辞める場合、退職金は定年退職よりかなり少なくなります。 ここを理解しないまま「公務員=退職金2000万円」のイメージで人生設計をすると、現実とのギャップに戸惑うことになります。 順番に見ていきます。退職金の計算式:基本額+調整額 公務員の退職手当は、大きく次の式で計算されます。 退職手当 = 基本額 + 調整額基本額:俸給月額 × 支給率 基本額は、退職手当の「本体」です。 基本額 = 退職日の俸給月額 × 退職理由別・勤続期間別の支給率ポイントは2つあります。 ひとつは、ベースになるのが「退職日の俸給月額」だということ。これまでの平均ではなく、辞めるときの基本給がベースになります。だから昇給して給料が上がってから辞めるほど、基本額は大きくなります。 もうひとつは、「支給率」が勤続年数と退職理由で細かく決まっていること。勤続年数が長いほど支給率は上がっていきますが、後で書くように、自己都合退職だと同じ年数でも支給率が低く設定されています。 調整額:在職中の貢献度に応じた上乗せ 調整額は、在職中の役職や貢献度に応じて加算される部分です。 ここで注意したいのが、勤続年数が短い自己都合退職では、この調整額が支給されないか、ごくわずかになるという点です。国家公務員の制度では、勤続9年以下の自己都合退職には調整額が支給されません。 短い期間で辞めると、基本額が小さいうえに調整額もつかない——だから「思ったより少ない」と感じやすいのです。自己都合退職は支給率が下がる——転職で退職金はいくら減るか ここが、転職を考えている公務員の方にとって、いちばん知っておいてほしいところです。 同じ勤続年数でも、自己都合退職は定年退職より支給率が低く設定されています。 具体的に、勤続年数ごとのおおよその支給率(退職時の俸給月額の何か月分か)を、自己都合と定年・応募認定で並べると、次のようになります。勤続年数 自己都合 定年・応募認定10年 約5.0か月 約8.4か月15年 約10.4か月 約16.2か月20年 約19.7か月 約24.6か月25年 約28.0か月 約33.3か月30年 約34.7か月 約40.8か月35年 約39.8か月 約47.7か月(国家公務員退職手当法に基づく支給割合に、現行の調整率0.837を反映した概算。退職日の俸給月額に上の月数を掛けた額が「基本額」のおおよその目安です。出典:e-Gov 国家公務員退職手当法) たとえば同じ勤続20年でも、自己都合は約19.7か月分、定年は約24.6か月分。退職時の俸給月額が30万円なら、基本額の目安は自己都合で約591万円、定年で約738万円と、150万円近い差になります。同じ年数を働いても、辞め方ひとつで退職金が変わるということです。 なお、俸給月額・勤続年数・退職理由を入れるだけで、退職金と税引き後の手取りの概算を計算できる簡易ツールを作りました。自分のおおよその金額を知りたいときに使ってみてください(入力はブラウザ内だけで計算され、外部には送信されません)。 → 公務員 退職金 簡易シミュレーターを使ってみる 私自身の例で言えば、約11年勤めて自己都合で退職し、受け取った退職金は約240万円でした。もし同じ職場に定年まで勤め続けていれば、勤続年数も支給率も上がり、退職金はこの何倍にもなっていたはずです。 「定年まで勤めていたら、退職金はこれよりずっと多かった」。この事実は、転職を決めたとき正直に受け止める必要がありました。 ただ、ここは冷静に考えるべきところです。 退職金が減る分だけを見れば「損」に見えます。でも、定年まで勤め上げる前提の退職金を満額もらうには、当然ながら定年まで勤め続けなければなりません。途中で辞めて別のキャリアを選ぶなら、その差額は「自由を選んだコスト」とも言えます。 私は、退職金が目減りする分を、転職後の給与の伸びや市場価値で取り返せるかという観点で考えました。退職金の数十万〜数百万円の差を、その後の働き方でどう埋めるか——そう捉えると、退職金の減少だけで転職をためらう理由にはならない、というのが私の結論でした。退職金にかかる税金:退職所得控除と「2分の1課税」 退職金は給料と同じようには課税されません。退職金は税制上とても優遇されています。 ここを知っておくと、手取りの見え方が変わります。 退職金にかかる税金は、次の3ステップで決まります。 ステップ1:退職所得控除を引く まず、勤続年数に応じた「退職所得控除」を退職金から差し引きます。勤続年数 退職所得控除額20年以下 40万円 × 勤続年数(最低80万円)20年超 800万円 + 70万円 ×(勤続年数 − 20年)※勤続年数に1年未満の端数があるときは、1年に切り上げて計算します。 たとえば勤続10年なら控除は400万円、勤続20年なら800万円。退職金がこの控除額の範囲内なら、退職金には税金がかかりません。 勤続年数が短いと退職金そのものは少なくなりますが、その分この控除でほぼ非課税になりやすい、という側面もあります。 実際、私のケースがそうでした。勤続約11年なので、退職所得控除は40万円×11年=440万円。退職金は約240万円で、控除の枠内にすっぽり収まっていたため、退職金にかかる税金はゼロでした。源泉徴収票は受け取りましたが、税額は引かれていません。退職金が少ないことは、税金の面ではむしろ有利に働いたわけです。 ステップ2:残りを2分の1にする 控除を引いてもまだ残額がある場合、その金額をさらに2分の1にします。これが課税対象になる「課税退職所得金額」です。 課税退職所得金額 =(退職金 − 退職所得控除額)× 1/2退職金を引いて、さらに半分。給与所得に比べて、課税のベースが大きく圧縮されるのがわかると思います。 ※ただし、勤続5年以下の短期退職の場合は、この「2分の1」が一部使えない特例があります(控除後300万円を超える部分には1/2を適用しない)。短期で辞める人は、この点も頭の片隅に入れておくと安心です。 ステップ3:分離課税で税額が決まる 最後に、課税退職所得金額に税率をかけて税額を計算します。退職所得は他の所得と分けて計算する「分離課税」なので、給与など他の所得と合算されて税率が跳ね上がる、ということがありません。 退職所得控除 → 2分の1 → 分離課税。この3段構えのおかげで、特に勤続年数が短い人の退職金は、税金がほとんどかからないか、かかっても少額で済むことが多いのです。受け取りの手続き:「退職所得の受給に関する申告書」を出すだけ 税金のしくみは少し複雑ですが、受け取り時の手続き自体はシンプルです。 ポイントは、「退職所得の受給に関する申告書」を提出するかどうかです。提出した場合:勤務先が退職所得控除や2分の1課税を反映して正しい税額を計算し、源泉徴収してくれます。原則として自分で確定申告をする必要はありません。 提出しなかった場合:退職金の支払額に対して一律 20.42% が源泉徴収されてしまいます。本来より多く引かれることが多いので、その場合は自分で確定申告をして払いすぎた分を取り戻します。この申告書は、退職時に勤務先から案内されるのが普通です。私のときも、退職手続きの書類一式の中に入っていました。提出した結果、私の場合は控除の枠内で税額ゼロ。源泉徴収票は手元に残りましたが、確定申告も不要でそのまま完結しました。忘れずに提出すれば、退職金の税金まわりは基本的に勤務先が処理してくれます。 「退職金にも確定申告が必要なのかな」と身構える人もいますが、申告書さえ出していれば、多くの場合そのまま完結します。ここは過度に心配しなくて大丈夫です。 なお、退職金とiDeCo(個人型確定拠出年金)の一時金を近い時期に受け取る場合、退職所得控除の計算で不利になるケースがあります。私がiDeCoに慎重な理由のひとつもここにあります。気になる方はこちらもどうぞ。 → iDeCoをやらずNISAに集中している理由当事者として実感した、退職金との向き合い方 最後に、実際に公務員の退職金を受け取った立場として、感じたことを正直に書いておきます。 ひとつめは、退職金は「もらってから考える」では遅いということ。辞めると決めてから「思ったより少ない」と気づくより、辞める前に自分の支給率と俸給からおおよその金額を把握しておくべきでした。人事・給与の担当部署に聞けば、見込み額の試算は出してもらえます。 ふたつめは、退職金は使い道を決めてから受け取るべきだということ。まとまったお金が入ると、つい気が大きくなります。私は、退職金を生活防衛資金と新生活の準備に充て、残りは長期の積立に回すと先に決めておきました。使い道を決めずに口座に置いておくと、なんとなく溶けていきます。 みっつめは、退職金の額だけで転職の損得を判断しないということ。たしかに自己都合退職で退職金は目減りします。でも、私にとってはそれ以上に、新しいキャリアで得られる経験・スキル・将来の選択肢のほうが価値が大きいと判断しました。お金は大事ですが、退職金という一時金だけを基準にすると、人生の大きな決断を見誤ります。 退職金は、これまでの働き方の集大成であると同時に、これからの暮らしの元手でもあります。だからこそ、感情ではなく数字で向き合うことをおすすめします。まとめ:公務員の退職金の要点 最後に、この記事の要点を表にまとめます。項目 内容計算式 退職手当 = 基本額(退職時俸給月額 × 支給率)+ 調整額支給率 勤続年数が長いほど高い。自己都合は定年より低い調整額 在職中の貢献度に応じた上乗せ。勤続が短い自己都合では付かないことも退職所得控除 20年以下:40万円×年数(最低80万円)/20年超:800万円+70万円×(年数−20)課税退職所得 (退職金 − 控除)× 1/2。分離課税で優遇受け取り手続き 「退職所得の受給に関する申告書」を提出すれば原則確定申告不要未提出の場合 一律20.42%が源泉徴収 → 確定申告で精算私の実例 勤続約11年・退職金約240万円。控除440万円の枠内で非課税公務員の退職金は、「一律でたっぷり」ではありません。勤続年数と辞め方で大きく変わり、税制では手厚く優遇されている——これが当事者として知った実像です。 転職を考えている公務員の方は、まず自分の見込み額を把握すること。そのうえで、退職金の増減と、新しいキャリアで得られるものを並べて比べてください。判断材料がそろえば、退職金の数字に振り回されずに、自分の人生にとって納得のいく選択ができるはずです。 おおよその金額を手早く知りたい方は、公務員 退職金 簡易シミュレーターもどうぞ。俸給月額と勤続年数を入れるだけで、退職金と手取りの目安がわかります。よくある質問(FAQ) Q1. 公務員の退職金はいくらくらいですか? 勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況) Q2. 自己都合退職だと退職金はどのくらい減りますか? 同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。 Q3. 退職金に税金はかかりますか? かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。 Q4. 退職金を受け取るとき、確定申告は必要ですか? 「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。 Q5. 退職金は退職時の給料がベースになるのですか? はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。 Q6. 転職で退職金が減るなら、辞めないほうが得ですか? 退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。 Q7. 退職金はどう使うのがよいですか? 使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"公務員の退職金はいくらくらいですか?","acceptedAnswer":{"@type":"Answer","text":"勤続年数・退職時の俸給・退職理由で大きく変わるため、一律の金額はありません。直近のデータで見ると、国家公務員の定年退職者の平均退職手当額は約2,147万円(内閣人事局「退職手当の支給状況」令和5年度)。地方公務員でも、一般職員の定年退職(勤続25年以上)の平均は約2,212万円(総務省「地方公務員給与の実態」令和6年)です。 ただし、これはあくまで「定年まで勤め上げた人」の数字です。同じ国の調査でも、自己都合退職の平均は約304万円と、定年退職とは大きな差があります。私自身、約11年勤めて自己都合退職し、退職金は約240万円でした。途中で辞めると、定年退職のイメージとはまったく違う金額になります。正確な金額は退職時の俸給月額と勤続年数に応じた支給率で決まるので、人事・給与担当に試算を依頼するのが確実です。 なお、私が在職していた職場のOBの方からは「退職金は年々下がっている」という話も聞きました(この点は私自身では裏を取っていません)。ただ、これには制度的な背景があります。国家公務員の退職手当は、民間との格差を是正する観点から定期的に見直されており、2012年には支給水準が約2700万円から約2300万円へと、およそ15%引き下げられた経緯があります。地方公務員も国に準じて見直す自治体が多いため、「年々下がっている」という実感の背景には、こうした制度改正の流れがあるのかもしれません。 (参考:内閣人事局「給与・退職手当」/退職手当の支給状況)"}},{"@type":"Question","name":"自己都合退職だと退職金はどのくらい減りますか?","acceptedAnswer":{"@type":"Answer","text":"同じ勤続年数でも、自己都合退職は定年・勧奨退職より支給率が低く設定されています。たとえば国家公務員では勤続25年の自己都合退職の支給割合が「28.0395」で、定年退職より低くなります。さらに勤続年数が短いと、調整額が付かない(国家公務員では勤続9年以下)こともあり、基本額・調整額の両方で差がつきます。"}},{"@type":"Question","name":"退職金に税金はかかりますか?","acceptedAnswer":{"@type":"Answer","text":"かかる場合とかからない場合があります。退職金からはまず「退職所得控除」(勤続20年以下なら40万円×年数、最低80万円)が引かれ、退職金がこの控除の範囲内なら非課税です。控除を超えた分も2分の1にしてから分離課税されるため、給与に比べて税負担はかなり軽くなります。勤続年数が短いと退職金自体が少なく、控除内に収まって非課税になるケースも多いです。"}},{"@type":"Question","name":"退職金を受け取るとき、確定申告は必要ですか?","acceptedAnswer":{"@type":"Answer","text":"「退職所得の受給に関する申告書」を勤務先に提出していれば、勤務先が正しい税額を源泉徴収してくれるので、原則として確定申告は不要です。提出しなかった場合は一律20.42%が源泉徴収され、払いすぎになることが多いので、その場合は自分で確定申告をして精算します。退職時の書類に申告書が含まれていることが多いので、忘れずに提出しましょう。"}},{"@type":"Question","name":"退職金は退職時の給料がベースになるのですか?","acceptedAnswer":{"@type":"Answer","text":"はい。基本額は「退職日の俸給月額 × 支給率」で計算されるため、これまでの平均ではなく、辞めるときの俸給月額がベースになります。昇給・昇格して俸給が上がってから辞めるほど、基本額は大きくなります。"}},{"@type":"Question","name":"転職で退職金が減るなら、辞めないほうが得ですか?","acceptedAnswer":{"@type":"Answer","text":"退職金だけを見れば、定年まで勤めたほうが多くもらえます。ただ、満額の退職金をもらうには定年まで勤め続ける必要があります。途中で辞めて別のキャリアを選ぶなら、退職金の差額は「キャリアを変える選択のコスト」です。私は、その差額以上に新しい仕事で得られる経験やスキル、将来の選択肢に価値があると判断して転職しました。退職金の増減と、新しいキャリアで得られるものを並べて比べることをおすすめします。"}},{"@type":"Question","name":"退職金はどう使うのがよいですか?","acceptedAnswer":{"@type":"Answer","text":"使い道を「受け取る前に」決めておくことをおすすめします。まとまったお金が入ると気が大きくなり、計画がないとなんとなく目減りしてしまいます。私は、生活防衛資金と新生活の準備費用を先に確保し、残りを長期の積立投資に回すと決めてから受け取りました。退職金は再現性のない一時金なので、感情ではなく計画で扱うのが安全です。"}}]}関連記事iDeCoをやらずNISAに集中している理由

- 18 Jun, 2026

子ども名義の楽天証券、児童手当の積立を全自動化する方法【未成年口座はマネーブリッジ不要・楽天銀行引落で完結】

「毎月の積立、もっと楽にできないかな」 児童手当を子ども名義の楽天証券で運用しているのですが、ずっと地味な手間がありました。 我が家は児童手当を1円も使わず、全額そのまま子ども名義の口座でS&P500に投資しています。その運用の中身(なぜ子ども名義の特定口座なのか、1年10ヶ月でどうなったか)は児童手当を全額S&P500に投資した実録に書きました。本記事はその「自動化編」です。 これまで私は、児童手当が振り込まれるたびに、手動でお金を動かして、手動で証券口座に入金していました。2ヶ月に1回、5分程度の作業です。たいした手間ではないと思っていました。 ところが先日、楽天証券の積立設定画面を眺めていて気づきました。未成年口座でも「楽天銀行引落」で積み立てられる——つまり、この手動入金そのものが、まるごと不要になる。 この記事では、児童手当の積立を完全自動化する具体的な手順を、私が実際にやった構成で解説します。なぜ未成年口座で「楽天銀行引落」が使えるのか(一般口座では終了した機能なのに) 住信SBIネット銀行の「定額自動振込」を使った全自動フローの作り方 設定の手順(住信SBI側・楽天証券側) 手数料はいくらかかるか(実質ほぼ無料にできる) 注意点(贈与税・残高不足・初回設定のコツ)「子どもの教育費を投資で準備しているけれど、毎回の入金が面倒」と感じている人に、そのまま使える内容です。これまでの手動フロー:2ヶ月に1回の地味な作業 まず、自動化する前の我が家のフローを整理します。 児童手当は、まず親(私)の口座に振り込まれます。我が家の場合は住信SBIネット銀行です。そこから先を、私はこう動かしていました。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【手動】子ども名義の楽天銀行口座へ振込 ↓【手動】楽天銀行から楽天証券へ入金 ↓ 毎月の投信積立で自動買付 eMAXIS Slim 米国株式(S&P500)投信の買付(毎月の積立設定)だけは自動化していました。でも、その手前の「親の口座 → 子の楽天銀行 → 楽天証券」というお金の移動はすべて手動だったのです。 児童手当は2ヶ月に1回まとめて振り込まれるので、そのたびにスマホを開いて、振込先を選んで、金額を入れて、証券口座に入金して……という作業が発生していました。 うっかり忘れれば、楽天証券の残高が足りずに積立が失敗してしまう——そういう「人の手」が挟まる構成でした。 なぜ自動化できていなかったのか 理由は明確で、未成年口座は「マネーブリッジ」が使えなかったからです。 マネーブリッジは、楽天銀行と楽天証券を連携させ、証券口座の買付時に楽天銀行の残高から自動でお金を移動(スイープ)してくれる便利な仕組みです。大人の口座なら、これを設定するだけで「楽天銀行に残高さえあれば積立が自動で完結」します。 ところが、子ども名義の未成年口座ではマネーブリッジが組めませんでした。だから「楽天銀行 → 楽天証券」の入金は手動でやるしかない、と思い込んでいたのです。気づき:未成年口座は「楽天銀行引落」が使える 転機になったのが、楽天証券の積立設定画面で見つけた「楽天銀行引落」という選択肢でした。 マネーブリッジ(残高スイープ)とは別に、楽天証券には「楽天銀行引落」という、積立の買付日に楽天銀行の口座から直接お金を引き落とす仕組みがあります。クレジットカードの引き落としと同じイメージです。マネーブリッジのように口座連携を組まなくても、積立のたびに楽天銀行から自動で引き落としてくれます。 「でも、楽天銀行引落ってサービス終了したのでは?」と思った人もいるはずです。私もそう思っていました。 一般口座では終了、でも未成年口座は対象外だった 調べてみると、こういうことでした。 投信積立の「楽天銀行引落」サービスは、一般(成年)口座では2023年9月で終了しています。成年口座では、以降はマネーブリッジ経由に自動で切り替わりました。ネット上で「楽天銀行引落は終わった、マネーブリッジを使え」という情報が多いのはこのためです。 ところが、楽天証券の公式告知をよく読むと、こう書かれています。未成年口座および法人口座のお客様は、サービス終了の対象外つまり、未成年口座は楽天銀行引落の終了対象から除外されていて、今も使えるのです(参考:投信積立「楽天銀行」引落サービス終了のお知らせ(2023年9月)|楽天証券)。 私はずっと「未成年口座はマネーブリッジが使えない=楽天銀行から自動でお金を動かす方法がない」と思い込んでいました。でも実際は、マネーブリッジが使えないかわりに、楽天銀行引落がそのまま使える状態だったのです。新しく追加された機能ではなく、もともと使えた機能を、私が見落としていただけでした。 これに気づいた瞬間、手動入金が丸ごと不要になることがわかりました。新しい全自動フロー:入金作業がゼロになる 楽天銀行引落を使うと、フローはこう変わります。 児童手当(2ヶ月に1回まとめて振込) ↓ 親の住信SBIネット銀行に着金 ↓【自動】定額自動振込で子の楽天銀行口座へ ↓【自動】楽天証券の積立日に楽天銀行から引落 ↓ 投信買付 eMAXIS Slim 米国株式(S&P500)手動だった2つのステップが、両方とも自動になりました。 ポイントは2つの自動化を組み合わせていることです。住信SBIネット銀行の「定額自動振込」:親の口座から、毎月決まった日に決まった金額を、子の楽天銀行へ自動で振り込む 楽天証券の「楽天銀行引落」:積立の買付日に、子の楽天銀行から自動で引き落として投信を買うこの2段構えにすることで、児童手当が振り込まれたあと、私が触る作業はゼロになりました。あとは年に1回、残高と積立状況を確認するだけです。設定手順①:住信SBIネット銀行の定額自動振込 まず、親の住信SBIネット銀行から、子の楽天銀行へお金を自動で送る設定をします。 使うのは「定額自動振込サービス」です。これは、指定した金額を、毎月決まった日に、指定口座へ自動で振り込んでくれる無料の予約機能です。 設定の流れは次のとおりです。住信SBIネット銀行にログイン 「振込・振替」→「定額自動振込」を選択 振込先として、子ども名義の楽天銀行口座を登録 振込金額(我が家は児童手当の月割り相当額)と、毎月の振込日を指定 設定を保存これで、毎月決まった日に、子の楽天銀行へ自動で振り込まれます。 振込日は「積立日より前」に設定する ここが地味に重要です。住信SBIからの振込日は、楽天証券の積立買付日より数日前に設定してください。 楽天銀行に残高が届く前に積立日が来てしまうと、引き落としに失敗します。我が家は「住信SBIの自動振込を毎月1日 → 楽天証券の積立を毎月8日」のように、1週間ほど余裕を持たせています。設定手順②:楽天証券の積立を「楽天銀行引落」に設定 次に、楽天証券(子ども名義の未成年口座)の積立設定で、引落方法を楽天銀行にします。楽天証券に未成年口座でログイン 「投資信託」→「積立設定」へ 銘柄と毎月の積立金額を指定 引落方法の選択で「楽天銀行」を選ぶ 積立日を指定して設定を保存引落方法を選ぶ画面は、実際にはこのようになっています。画面上部に「未成年総合口座」と表示されているのがポイントです。引落方法として「証券口座」「楽天銀行」「その他金融機関」の3つが並んでいて、「楽天銀行」を選ぶと「楽天銀行から資金を自動で振替」という説明が出ます。これがまさに、マネーブリッジを使わずに楽天銀行から直接引き落とす設定です。 この選択肢に「楽天銀行」が出てくれば成功です。未成年口座であれば、ここに楽天銀行が選べます。なお画面の銘柄は一例で、引落方法の選択は銘柄を問わず共通です。 あとは、買付日になると楽天銀行から自動で引き落とされ、投信が買い付けられます。 初回の口座連携は「Safari」で行うのがおすすめ(Macの場合) ひとつ、つまずきやすいポイントがあります。 楽天証券と楽天銀行を連携させる初回設定のとき、私の環境(Mac)ではGoogle Chromeだと連携が正常に完了しませんでした。ブラウザをSafariに変えたところ、問題なく設定できました。 おそらく初回の連携設定のときだけの問題で、一度連携してしまえば、その後はどのブラウザでも積立は問題なく動きます。もしChromeで連携がうまくいかない場合は、Safari(や別のブラウザ)を試してみてください。原因に悩む時間がもったいないので、最初からSafariで設定してしまうのが手っ取り早いです。手数料:実質ほぼ無料にできる 自動化でかかるコストは、住信SBIからの他行宛振込手数料だけです。楽天証券の楽天銀行引落自体は無料、投信の買付手数料も無料(eMAXIS Slim シリーズ)です。 住信SBIネット銀行の他行宛振込手数料は、スマプロランクに応じて月1〜20回まで無料になります。無料回数を超えた分は1件あたり77円です(参考:スマプロランクを上げて、手数料無料回数を増やそう|住信SBIネット銀行)。 児童手当の振込は月1回なので、無料回数の枠内で十分に収まります。我が家の場合、他の用途を含めても無料枠を超えることはなく、実質的に手数料ゼロで運用できています。項目 手数料住信SBI → 楽天銀行(他行宛振込) スマプロランクの無料枠内なら0円(超過時1件77円)楽天証券の楽天銀行引落 無料eMAXIS Slim の買付手数料 無料合計(月1回振込の場合) 実質0円注意点:自動化する前に確認したい3つ 仕組みはシンプルですが、設定前に押さえておきたい点を3つ挙げます。 1. 楽天銀行の残高は常に積立額以上に保つ 楽天銀行引落は、買付日に残高が足りないとその月の積立がスキップされます。住信SBIからの自動振込日を積立日より前に設定し、余裕を持たせるのが鉄則です。最初の1〜2ヶ月は、ちゃんと振込・引落・買付が回っているかを確認してください。 2. 児童手当の支給は2ヶ月に1回、積立は毎月 児童手当は2024年10月の制度改正で、年6回(偶数月に2ヶ月分ずつ)の振込になりました。一方、積立は毎月です。親の口座に貯まった児童手当を、毎月ならして自動振込する設計にすれば、ドルコスト平均法の効果を保ちつつ、支給タイミングのズレも吸収できます。 3. 贈与税の扱いは変わらない 子ども名義の口座に親のお金(児童手当)を移すこと自体は、自動化してもしなくても同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という考え方は実録記事の贈与税の項で詳しく書いています。自動化は「お金の動かし方」を変えるだけで、税務上の位置づけが変わるわけではありません。まとめ:思い込みを外すと、教育費の積立はもっと楽になる 児童手当の積立を全自動化した話を、我が家の構成でまとめます。未成年口座はマネーブリッジが使えない——ここまでは事実 でも「楽天銀行引落」は未成年口座なら使える(一般口座では2023年9月に終了したが、未成年・法人口座は対象外) 住信SBIの定額自動振込 + 楽天証券の楽天銀行引落を組み合わせれば、親の口座に児童手当が入ったあとの作業はゼロになる 手数料はスマプロランクの無料枠内で実質0円 残高不足による積立スキップだけ注意(振込日は積立日より前に) 初回の口座連携は、MacならChromeより Safari が確実(私はChromeで失敗・Safariで成功)私は「未成年口座は自動化できない」と長いあいだ思い込んでいました。でも、実際には最初から使える機能を見落としていただけでした。 教育費の準備は、18年という長期戦です。だからこそ、毎月の手間をゼロにして「触らない仕組み」にすることが、続けるうえで何より効いてきます。 運用の中身(なぜ子ども名義の特定口座か、何を買っているか、1年10ヶ月の実績)は児童手当を全額S&P500に投資した実録に、教育費全体の方針は学資保険を選ばなかった理由に書いています。2027年から始まるこどもNISAをどう組み込むかはこどもNISAの制度と我が家の移行戦略で整理しているので、あわせて読んでみてください。よくある質問(FAQ) Q1. 未成年口座でマネーブリッジは本当に使えないのですか? 我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。 Q2. 「楽天銀行引落」はもう終了したと聞きましたが? 一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。 Q3. 住信SBIネット銀行でなくても自動化できますか? できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。 Q4. 振込日と積立日はどれくらい空ければいいですか? 我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。 Q5. 児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか? 親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。 Q6. 自動化すると贈与税の扱いは変わりますか? 変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。 Q7. 積立の引き落としに失敗するとどうなりますか? その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。 Q8. 楽天銀行との連携がブラウザでうまくいきません。 私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"未成年口座でマネーブリッジは本当に使えないのですか?","acceptedAnswer":{"@type":"Answer","text":"我が家では未成年口座でマネーブリッジを組めませんでした。ただし、マネーブリッジが使えなくても「楽天銀行引落」が使えるので、結果として自動化はできます。最新の取り扱いは口座の状況によって異なる場合があるため、楽天証券・楽天銀行の公式情報もあわせてご確認ください。"}},{"@type":"Question","name":"「楽天銀行引落」はもう終了したと聞きましたが?","acceptedAnswer":{"@type":"Answer","text":"一般(成年)口座では2023年9月で終了しています。ただし未成年口座と法人口座は終了の対象外で、現在も利用できます(楽天証券の公式告知)。ネット上の「終了した」という情報の多くは成年口座を前提にしているため、注意してください。"}},{"@type":"Question","name":"住信SBIネット銀行でなくても自動化できますか?","acceptedAnswer":{"@type":"Answer","text":"できます。親の口座の銀行に「定額自動振込(毎月決まった額を他行へ自動で振り込む)」機能があれば同じ構成が組めます。住信SBIを例にしているのは、我が家がそうだからです。振込手数料の無料回数は銀行ごとに条件が違うので、お使いの銀行で確認してください。"}},{"@type":"Question","name":"振込日と積立日はどれくらい空ければいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家は1週間ほど空けています。振込から着金まで通常は当日〜翌営業日ですが、月初や連休をまたぐと遅れることもあるため、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"児童手当は2ヶ月に1回なのに、毎月積み立てて大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"親の口座にいったん貯めておき、そこから毎月ならして自動振込すれば問題ありません。むしろ毎月一定額を積み立てるほうが、ドルコスト平均法の効果が働きます。"}},{"@type":"Question","name":"自動化すると贈与税の扱いは変わりますか?","acceptedAnswer":{"@type":"Answer","text":"変わりません。お金の動かし方を自動にするだけで、税務上の位置づけ(親から子への資金移動)は手動のときと同じです。年間110万円の基礎控除の範囲内であれば問題になりにくい、という点は実録記事を参照してください。"}},{"@type":"Question","name":"積立の引き落としに失敗するとどうなりますか?","acceptedAnswer":{"@type":"Answer","text":"その月の買付がスキップされるだけで、ペナルティはありません。翌月から残高さえあれば通常どおり再開されます。失敗を防ぐには、楽天銀行の残高を常に積立額以上に保つことが大切です。"}},{"@type":"Question","name":"楽天銀行との連携がブラウザでうまくいきません。","acceptedAnswer":{"@type":"Answer","text":"私の環境(Mac)では、初回の連携設定のときにGoogle Chromeでは正常に完了せず、Safariに変えたら設定できました。おそらく初回連携時だけの問題です。Chromeでうまくいかない場合は、Safariや別のブラウザを試してみてください。一度連携できれば、その後の積立はブラウザを問わず動きます。"}}]}免責事項:本記事は筆者個人の体験談・運用記録を共有するものであり、特定の金融商品や投資手法、サービスの利用を推奨するものではありません。各サービスの仕様・手数料は変更される可能性があるため、最新かつ正確な情報は各社の公式サイトでご確認ください。投資判断・税務上の判断は、必ずご自身の責任で行ってください。

- 17 Jun, 2026

iDeCoをやらずNISAに集中している理由【企業型DCはあるが上乗せしない・60歳ロックと出口課税を避ける】

「NISAをやっているなら、iDeCoも当然やってるよね?」 投資の話になると、よくこう言われます。所得控除でガッツリ節税できる、老後資金が積み上がる——iDeCo(個人型確定拠出年金)は、たしかに魅力的な制度として語られます。 でも私は、iDeCoをやっていません。投資はNISAに集中させています。 「節税できるのにもったいない」と思われるかもしれません。実際、私もさんざん検討しました。そのうえで「自分はやらない」と判断しています。 この記事では、NISAをフル活用している私が、なぜiDeCoには手を出さないのか——その理由を、企業型DC加入者というリアルな立場から正直に書きます。「やる価値がある人」の条件も最後に書くので、判断材料にしてください。結論:私はiDeCoをやらず、NISAに集中している 最初に結論からお伝えします。私はiDeCo(個人型確定拠出年金)を利用していない 自分で動かす投資はNISA(つみたて投資枠・成長投資枠)に集中 勤務先の企業型DCはあるが、会社が出してくれる分だけを運用(自分の上乗せはしない)「確定拠出年金を全否定している」のではありません。会社が出してくれる企業型DCは、もらえるものとしてきっちり運用しています。ただ、そこに自分のお金を上乗せする(iDeCoやマッチング拠出)ことはしない、という選択です。 なぜそうしているのか。理由を一つずつ書いていきます。前提:私の確定拠出年金まわりの状況 理由の前に、私の状況を共有しておきます。判断は人それぞれの前提で変わるからです。項目 私の状況雇用形態 会社員(SES)+個人事業を開業済企業型DC あり(会社拠出のみ・マッチング拠出はしていない)企業型DCの商品 ラインナップが弱く、優良な低コスト投信が乏しい企業型DC内の運用 その中ではマシな全世界株インデックスを選択NISA つみたて・成長投資枠を優先して活用中ライフステージ 第2子の育休中(収入が一時的に減少)ポイントは、確定拠出年金の「箱」はすでに企業型DCで持っているということです。そのうえで「iDeCoという2つ目の箱を増やすか?」が論点になります。理由①:60歳まで引き出せない(流動性がなさすぎる) iDeCo最大の特徴であり、私にとって最大のネックがこれです。iDeCoに入れたお金は、原則60歳まで引き出せません。 私はいま、子どもが2人。これから教育費のピークが来ますし、住み替えや車の買い替えなど、まとまったお金が必要になる場面が何度も訪れます。 そんなライフステージで、数十年単位で動かせないお金を増やすのは、自分には怖いというのが正直なところです。 その点NISAは、必要になればいつでも売却して引き出せます。「老後まで使わないと決め切れないお金」を、わざわざ動かせない箱に入れる必要はない——これが1つ目の理由です。理由②:出口課税が読めない(2026年にさらに厳しくなった) iDeCoは「入口(拠出時)」で所得控除が効く一方、「出口(受け取り時)」では課税されます。一時金で受け取れば退職所得控除、年金形式なら公的年金等控除が使えますが、この出口の枠が年々読みにくくなっています。 特に大きいのが、2026年1月からの退職所得控除の改正です。会社の退職金とiDeCoの一時金を両方受け取る場合、退職所得控除を満額使うために空けるべき期間のルールが、従来の「5年」から「10年」へ厳しくなりました(2026年6月時点。詳細・最新は必ずご自身で確認してください)。 つまり、入口の節税メリットは確実にもらえても、出口でいくら取られるかは数十年先の税制次第。その間にもルールは動きます。 「今の節税額」と「数十年後の課税額」を天秤にかけたとき、出口が読めない不確実性を、自分は重く見た。これが2つ目の理由です。理由③:育休中は所得控除のメリットが薄い iDeCoの最大の魅力は「掛金が全額所得控除になる」ことです。ただし、この節税効果は、課税所得が高い人ほど大きく、低い人ほど小さいという性質があります。 私はいま育休中で、収入が一時的に下がっています。育児休業給付金は非課税ですし、課税される所得そのものが平常時より小さい。この時期にiDeCoを始めても、所得控除の旨みは平常時の何分の一かにとどまります。 「節税のために始める」のであれば、メリットが最も薄いタイミングでわざわざ口座を作る必要はない。これが3つ目の理由です。理由④:企業型DCの商品が弱い=上乗せする魅力がない 私の勤務先の企業型DCは、正直に言って商品ラインナップが貧弱です。eMAXIS Slim S&P500のような低コストで優良なインデックス投信は入っておらず、選べる中でマシな全世界株インデックスを選んで、会社拠出分だけを運用しています。 ここで考えたのが、「自分のお金を上乗せするなら、どの箱が一番自由か」です。企業型DCにマッチング拠出 → 商品が弱いまま。良い投信が選べない iDeCoを併用(企業型DC加入者は月2万円まで・2026年6月時点)→ 口座管理手数料がかかり、60歳ロックも付く NISA → 商品を自分で自由に選べる。eMAXIS Slim系も買える。手数料も口座維持コストもかからず、いつでも引き出せる比べるまでもありませんでした。自分の上乗せ資金は、商品が自由で流動性もあるNISAに入れるのが合理的。これが4つ目の理由です。 NISAでどんな商品をどう組んでいるかは、こちらに書いています。新NISAでインデックス投資と高配当株を5:5で持つ理由理由⑤:NISAの非課税枠だけで、自分には十分 新NISAは恒久化され、生涯で1,800万円の非課税枠を持てるようになりました。夫婦で使えば3,600万円です。 私の積立ペースで考えると、この枠を埋めるだけでも相当な年数がかかります。先に埋めるべき非課税の箱がこれだけあるのに、60歳ロックと出口課税がついたiDeCoを急いで足す理由が、自分には見当たりませんでした。 まずはNISAの枠を優先して使い切る。話はそれからでいい——これが5つ目の理由です。 NISAをこれから始める方は、こちらもどうぞ。NISAの始め方を入門者向けに解説ただし「iDeCoをやる価値がある人」もいる ここまで「やらない理由」を書いてきましたが、私はiDeCoを否定しているわけではありません。次のような条件がそろう人には、むしろ有力な選択肢だと思っています。課税所得が高い(所得控除の節税インパクトが大きい) 受け取り時に退職所得控除の枠に余裕がある(会社の退職金が少ない、または受け取り時期を調整できる) 60歳まで使う予定のない余裕資金で拠出できる すでにNISAの非課税枠を活用し切っている要するに、「節税メリットが大きく、出口の枠に余裕があり、60歳まで触らなくていいお金がある人」です。私の場合は、育休中で所得控除が薄く、出口も読みにくく、まだNISA枠も余っている。だから今は「やらない」という判断になっているだけです。 もし将来、定年が近づいて収入が高く、退職所得控除の枠にも余裕があり、節税効果が十分に見込めるなら——そのときは改めて検討の余地があると考えています。「一生やらない」ではなく、「今の自分にはNISAが先」ということです。個人事業側の「小規模企業共済」も見送った 私は会社員のかたわら個人事業を開業しています。自営業者の退職金代わりとして知られる小規模企業共済も検討しました。 掛金が全額所得控除になる点はiDeCoと似ています。ただ、結局は長期間お金を拘束される設計である 一定期間内に解約すると元本割れのリスクがある 出口の受け取り方・課税の考え方を、また別途追わなければならない——と考えると、iDeCoを見送ったのと同じ理由で、自分にとって有効な手段とは思えませんでした。流動性を犠牲にして節税を取りにいくより、NISAで自由に運用するほうが、今の自分には合っています。まとめ:今の私の答えは「NISAが先、iDeCoはやらない」 長く書いてきたので、要点を整理します。60歳まで引き出せない——教育費期のいま、流動性のなさが最大のネック 出口課税が読めない——2026年改正で退職所得控除はさらに厳しくなった 育休中は所得控除が薄い——節税メリットが最も小さいタイミング 企業型DCの商品が弱い——上乗せするならNISAのほうが自由で低コスト NISAの非課税枠で十分——まず1,800万円の枠を優先して使うそして、確定拠出年金そのものを拒んでいるわけではなく、会社が出してくれる企業型DCはしっかり運用している。自分の上乗せ資金をどこに置くか、という配分の問題として「NISAが先」と決めているだけです。 iDeCoは、人によっては非常に強力な制度です。でも「みんながやっているから」「節税になるから」だけで飛びつくと、出口や流動性で後悔しかねません。自分のライフステージと前提で、冷静に天秤にかける。その結果として、私は今「やらない」を選んでいます。 家計や投資の考え方の全体像は、こちらの記事にもまとめています。貯蓄型保険3社をすべて解約してNISAに全額移した話 楽天・SBI・マネックス証券を3社使った正直な感想よくある質問(FAQ) Q1. NISAをやるなら、iDeCoも併用したほうが得では? 非課税枠を最大化したい人にはそうかもしれません。ただ、iDeCoには60歳までの引き出し制限と出口課税があります。流動性と出口の不確実性をどう評価するかで答えは変わります。私はまずNISAの枠を優先する判断をしています。 Q2. 企業型DCがあると、iDeCoはできないのですか? できます。2026年6月時点では、企業型DC加入者でも月2万円までiDeCoを併用できます。私は「併用できるが、あえてやらない」という選択をしています。商品が自由で流動性のあるNISAに上乗せ資金を回すほうが、自分には合っているからです。 Q3. iDeCoの所得控除は魅力的では? 魅力的です。ただし節税効果は課税所得が高い人ほど大きく、育休中で収入が下がっている今の私にはメリットが薄い。所得が高い時期であれば、評価は変わってきます。 Q4. 出口課税はそんなに問題ですか? 入口で節税できても、出口(受け取り時)に課税されます。2026年1月の改正で、退職金とiDeCo一時金を両方受け取る際の退職所得控除のルールが厳しくなりました。数十年先の税制に左右される不確実性を、私は重く見ています。最新ルールは必ずご自身で確認してください。 Q5. 企業型DCの商品が弱いときはどうすればいい? 選べる中で最も低コストに近いインデックス投信を選ぶしかありません。私は全世界株インデックスを選び、会社拠出分だけを運用しています。自分の上乗せ資金は、商品を自由に選べるNISAに回しています。 Q6. 結局、iDeCoは誰に向いているのですか? 課税所得が高く、退職所得控除の枠に余裕があり、60歳まで使わない余裕資金があり、すでにNISA枠を活用し切っている人です。条件がそろえば強力な制度です。自分の前提と照らして判断してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"NISAをやるなら、iDeCoも併用したほうが得では?","acceptedAnswer":{"@type":"Answer","text":"非課税枠を最大化したい人にはそうかもしれません。ただ、iDeCoには60歳までの引き出し制限と出口課税があります。流動性と出口の不確実性をどう評価するかで答えは変わります。私はまずNISAの枠を優先する判断をしています。"}},{"@type":"Question","name":"企業型DCがあると、iDeCoはできないのですか?","acceptedAnswer":{"@type":"Answer","text":"できます。2026年6月時点では、企業型DC加入者でも月2万円までiDeCoを併用できます。私は「併用できるが、あえてやらない」という選択をしています。商品が自由で流動性のあるNISAに上乗せ資金を回すほうが、自分には合っているからです。"}},{"@type":"Question","name":"iDeCoの所得控除は魅力的では?","acceptedAnswer":{"@type":"Answer","text":"魅力的です。ただし節税効果は課税所得が高い人ほど大きく、育休中で収入が下がっている今の私にはメリットが薄い。所得が高い時期であれば、評価は変わってきます。"}},{"@type":"Question","name":"出口課税はそんなに問題ですか?","acceptedAnswer":{"@type":"Answer","text":"入口で節税できても、出口(受け取り時)に課税されます。2026年1月の改正で、退職金とiDeCo一時金を両方受け取る際の退職所得控除のルールが厳しくなりました。数十年先の税制に左右される不確実性を、私は重く見ています。最新ルールは必ずご自身で確認してください。"}},{"@type":"Question","name":"企業型DCの商品が弱いときはどうすればいい?","acceptedAnswer":{"@type":"Answer","text":"選べる中で最も低コストに近いインデックス投信を選ぶしかありません。私は全世界株インデックスを選び、会社拠出分だけを運用しています。自分の上乗せ資金は、商品を自由に選べるNISAに回しています。"}},{"@type":"Question","name":"結局、iDeCoは誰に向いているのですか?","acceptedAnswer":{"@type":"Answer","text":"課税所得が高く、退職所得控除の枠に余裕があり、60歳まで使わない余裕資金があり、すでにNISA枠を活用し切っている人です。条件がそろえば強力な制度です。自分の前提と照らして判断してください。"}}]}免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の制度・商品の利用や投資を推奨するものではありません。税制・制度は改正されます。記載は2026年6月時点の情報をもとにしており、実際の判断は必ず最新情報を確認のうえ、ご自身の責任で行ってください。

- 16 Jun, 2026

投資用ワンルームマンションの営業手口を全公開【元同僚の紹介・ファミレス即決・カモリスト化】

「元同僚もやってるなら、大丈夫だろう」 20代後半の私が、投資用ワンルームマンションを買う決め手にしたのは、この考えでした。結果から言うと、3戸買って、トータル約300万円の赤字で撤退しています。 買った経緯と売却までの記録は別記事に詳しく書きました。この記事で書くのは、その手前の話、「どうやって売り込まれたのか」です。 当時はまったく気づきませんでしたが、振り返ると、不動産の営業にはよくできた型がありました。一つひとつ分解すると、「ああ、自分はこの順番で落とされたのか」とはっきり見えてきます。 同じ手口で迷っている人が、立ち止まるきっかけになればと思って、当事者として正直に書きます。前提:私は実際に3戸買って300万円損切りした 最初に立場を明確にしておきます。私は不動産投資を批判する評論家ではありません。実際に名古屋市内のワンルームを3戸買い、保有し、最終的に3戸とも売却して約300万円の赤字を出した当事者です。 買った後どうなったか、損益の内訳、なぜ売ったかは、こちらの記事に全部書いています。投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字】この記事は、その前日譚です。「買った後」ではなく「買わされるまで」に何が起きていたかを、手口ごとに振り返ります。手口①:知人・同僚からの紹介で警戒心を外す 最初の接点は、元同僚からの紹介でした。 「いい話があるから、会ってみない?」と言われ、紹介された営業マンとファミレスで会う。これが始まりです。 このとき私の頭にあったのは、「元同僚もやっているなら安全だろう」という安心感でした。見ず知らずの営業マンが飛び込みで来たなら警戒したはずなのに、間に知っている人が一人入るだけで、警戒心がごっそり外れてしまったのです。 紹介の裏にあった「紹介料」 当時は知りませんでしたが、後になって、紹介した人には紹介料が入る仕組みだと分かりました。 知った経緯は強烈です。その営業マンが独立して会社を立ち上げた後、私に「誰か紹介してほしい、紹介料は100万円出す」と持ちかけてきたのです。つまり、私を紹介した元同僚も、何らかの形でメリットを得ていた可能性が高い。 紹介してくれた人は善意のつもりだったかもしれません。でも、紹介の連鎖そのものに金銭的なインセンティブが組み込まれている——これが第1の手口です。「知り合いが勧めるなら」という信頼が、そのまま商品の信頼にすり替えられてしまう。 ちなみに私は、誰も紹介していません。手口②:「私も買っています」——ただし営業マンが持つのはファミリー物件 営業マンは、こうも言いました。「私も買っているんですよ」。 自分も同じ商品を持っている。そう言われると、「売り逃げではない」「リスクを一緒に背負っている」と感じて、一気に信頼してしまいます。これも警戒心を外す強力な一言でした。 ところが後で分かったのは、彼が買っていたのはワンルームではなく、ファミリー向けの物件だったということです。 当時の私は、ワンルームとファミリー物件で資産価値の落ち方がまるで違うことを知りませんでした。むしろ「ワンルームをいくつか買ったほうが、戸数で分散になるのでは」という、今思えば浅はかな考えすら持っていたほどです。 実際には、ワンルーム投資は資産価値が落ちやすく、ファミリー物件のほうが値持ちしやすい傾向があります。つまり営業マンは、自分は値持ちする物件を持ちながら、客には値が落ちやすい物件を売っていたわけです。「私も買っている」は事実でも、買っている中身が違う。この情報の非対称性が、手口の本質でした。手口③:ファミレスという「断りやすそうで断りにくい」場所 面談はファミレスでした。これも、今思えばよくできた選択です。 オフィスに呼び出されれば構えてしまうし、高級な店なら「奢られたら断りづらい」と警戒される。ファミレスは、カジュアルで気軽に見えて、長時間ねばっても不自然じゃない。コーヒー1杯で何時間でも話を続けられます。 「ちょっと話を聞くだけ」のつもりで座った椅子から、立ち上がるタイミングを失う。場所の選び方ひとつにも、相手を逃さない設計が効いていました。手口④:その日のうちに即決させる「希少性」の演出 そして決定打が、即決クロージングです。 その日のうちに、私は1戸目を申し込みました。初対面の営業マンと、ファミレスで、数時間で、2000万円近い買い物を決めたのです。今書いていても信じられませんが、当時はそれが自然な流れに感じられました。 なぜか。希少性を演出されたからです。 「このマンションの空き部屋はもう残りわずか」 「人気の物件だから、今申し込まないと他の人に取られてしまう」 物件の空室状況を見せられ、「今決めないと手に入らないかもしれない」という空気を作られる。考える時間を与えないのが、この手口の核心です。 冷静に持ち帰って一晩考えれば、ローンの総額、空室のリスク、出口の難しさに気づけたかもしれません。でも「今だけ」と言われると、その検討時間そのものを奪われてしまう。 1戸目は「まだマシな立地」だった 巧妙だったのは、1戸目はまだマシな立地だったことです。 最初に極端に悪い物件を出すと警戒されます。だから1戸目は、それなりに納得感のある物件を出して、「悪くなかった」という成功体験を作る。問題は、その後でした。手口⑤:節税・年金・売却益という「3点セット」のトーク セールストークは、判で押したように3点セットでした。トーク 言われたこと 実際節税になる 家賃の赤字を給与所得から引いて税金が減る 赤字を出して税を減らしているだけ。長期では資産が減る年金代わりになる ローン完済後は家賃が丸ごと収入になる 完済時には築古化・家賃下落・修繕費増売却益も狙える 値上がりしたら売って儲けられる 新築プレミアム分が即座に剥がれ、売却は損になりやすいこの3点セットがなぜ効くのかというと、「節税(今の得)」「年金(将来の安心)」「売却益(夢)」と、時間軸の違う欲望を一度に刺激してくるからです。どれか一つは必ず刺さるように設計されています。 それぞれのトークの「正体」は売却記事で詳しく分解したので、ここでは深入りしません。 → 投資用ワンルームマンション3戸を売却した話手口⑥:融資枠を使い切るまで「もう1戸」を畳み掛ける 1戸目を買って1年も経たないうちに、「もう1戸あれば、さらに節税効果が上がります」と2戸目を勧められました。そして3戸目。 このペースには理由があったと、後から気づきました。買える限り買わせるのです。 決定的だったのは、その後に勧められた太陽光発電投資です。話は契約する方向で進んでいたのに、ある時点で急に立ち消えになりました。 おそらく、マンション3戸でローンの融資可能上限に達していたのだと思います。私の与信枠が尽きたから、太陽光の融資が下りなくなった——そう考えると、急な立ち消えのつじつまが合います。 つまり営業側から見れば、顧客の借入可能額は「売れる枠」です。枠が残っている限り、節税・分散・第二の収入と理由を変えて、次の商品を勧め続ける。枠を使い切ったら、次は融資のいらない商品に切り替える。これが第5の手口です。手口⑦:不動産の次は保険、その次は……「カモリスト化」 融資枠を使い切った後、同じ営業マンから紹介されたのが、保険でした。 その流れで契約してしまったのが、貯蓄型の保険です。最終的に他社含め3社で、月4万円以上の保険料を数年間払い続けることになりました(この顛末は別記事に書いています)。貯蓄型保険3社を全解約してNISAに移した話そして営業マンが独立した後には、太陽光発電、さらには「誰か紹介してくれ」という勧誘まで続きました。 ここで理解しておきたいのは、一度買った客は「カモリスト」に載るということです。お金を出すと分かっている相手には、不動産の次は保険、保険の次は太陽光、と次々に商品が回ってくる。最初の一件は、入り口にすぎないのです。 一人の営業マンに捕まると、その人の扱う商品を一通り売られる。商品が変わっても、売る相手は同じ。この構造に気づくまで、私は何年もかかりました。では、どう自衛すればよかったのか 過去の自分に伝えるつもりで、自衛策を5つ書きます。 ① 紹介でも「その場で契約しない」を絶対ルールにする 知人の紹介だろうと、その日に契約しないと決めておくだけで、即決クロージングは効かなくなります。「必ず一晩持ち帰る」を例外なく徹底する。これだけで多くの失敗は防げます。 ② 「今だけ」「残りわずか」は判断を急がせるサインと考える 希少性を強調されたら、それはこちらの検討時間を奪おうとしている合図だと捉える。本当に良い物件なら、一晩考えても価値は変わりません。急がされること自体が黄色信号です。 ③ 紹介者にインセンティブがないか疑う 「あの人も勧めている」の裏に紹介料がないか。勧める人の利益と自分の利益が一致しているかを一度立ち止まって考える。善意と営業は両立してしまいます。 ④ 借入可能額は「守るべき枠」だと意識する 融資枠は、営業側から見れば「売れる枠」です。裏を返せば、自分にとっては守るべき枠。枠が残っているからと次々借りるのではなく、枠を簡単に明け渡さない意識を持つ。 ⑤ 一度の契約で「リスト化」される前提で付き合う 一件契約すれば、次の商品が回ってくる前提で身構える。「次に何を勧められるか」を先回りして考えるだけで、保険・太陽光の二の矢三の矢に冷静に対応できます。まとめ:手口を知っていれば、入り口で止まれる 私が3戸300万円の損切りに至るまでに受けた営業手口を、整理します。知人・同僚の紹介で警戒心を外す(裏に紹介料) 「私も買っている」という自己開示(ただし営業マンが持つのは値持ちするファミリー物件) ファミレスという断りにくい場で長時間ねばる その日のうちに即決させる(希少性の演出) 節税・年金・売却益の3点セットで時間軸の違う欲望を刺激 融資枠を使い切るまで「もう1戸」を畳み掛ける 枠が尽きたら保険・太陽光へ「カモリスト化」(独立後は紹介料100万円で勧誘側に引き込もうとする)どれも、一つひとつ取り出せば「言われてみれば当たり前」の話です。でも、順番に、自然な流れで仕掛けられると、当時の私はまったく気づけませんでした。 手口に名前を付けて知っておくこと。それが、入り口で立ち止まるための一番の武器です。 結論:資産形成にワンルーム(コンパクトマンション)は不要 そのうえで、手口の話を超えた結論をはっきり書いておきます。 資産形成を目的にするなら、投資用ワンルームマンションは不要です。「コンパクトマンション」と呼び名を変えて売られていても、中身は同じものです。 私は3戸を実際に買い、保有し、売却して約300万円を失って、ようやくこの結論にたどり着きました。新築プレミアムの分だけ買った瞬間に価値が落ち、空室・修繕・税金・修繕積立金の値上げで実質利回りは表面利回りの半分以下に沈み、出口でも損が出やすい。同じお金を出すなら、手間も分散も流動性もJREITや投資信託のほうが上です。 「実物の不動産を持ちたい」という願望以外に、資産形成の手段としてワンルームを選ぶ理由は、私には見当たりません。まして、ファミレスで即決を迫られて買うようなものでは決してないと、断言できます。 この記事が、誰かが同じ道をたどらずに済むきっかけになればと願っています。よくある質問(FAQ) Q1. 知人の紹介なら、やはり安全なのでは? 紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。 Q2. その場で契約を断ると、関係が気まずくなりませんか? 「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。 Q3. 即決を迫られたら、どう切り返せばいいですか? 「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。 Q4. 1戸目がまともな物件だったら、信用してもいいのでは? 最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。 Q5. なぜ太陽光発電の話は立ち消えになったのですか? 確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。 Q6. すでに買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"知人の紹介なら、やはり安全なのでは?","acceptedAnswer":{"@type":"Answer","text":"紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。"}},{"@type":"Question","name":"その場で契約を断ると、関係が気まずくなりませんか?","acceptedAnswer":{"@type":"Answer","text":"「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。"}},{"@type":"Question","name":"即決を迫られたら、どう切り返せばいいですか?","acceptedAnswer":{"@type":"Answer","text":"「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。"}},{"@type":"Question","name":"1戸目がまともな物件だったら、信用してもいいのでは?","acceptedAnswer":{"@type":"Answer","text":"最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。"}},{"@type":"Question","name":"なぜ太陽光発電の話は立ち消えになったのですか?","acceptedAnswer":{"@type":"Answer","text":"確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。"}},{"@type":"Question","name":"すでに買ってしまった場合は、どうすればいいですか?","acceptedAnswer":{"@type":"Answer","text":"まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。"}}]}免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の事業者・商品の評価や、購入・売却の推奨を目的とするものではありません。投資判断・契約判断は必ずご自身の責任で行ってください。

- 15 Jun, 2026

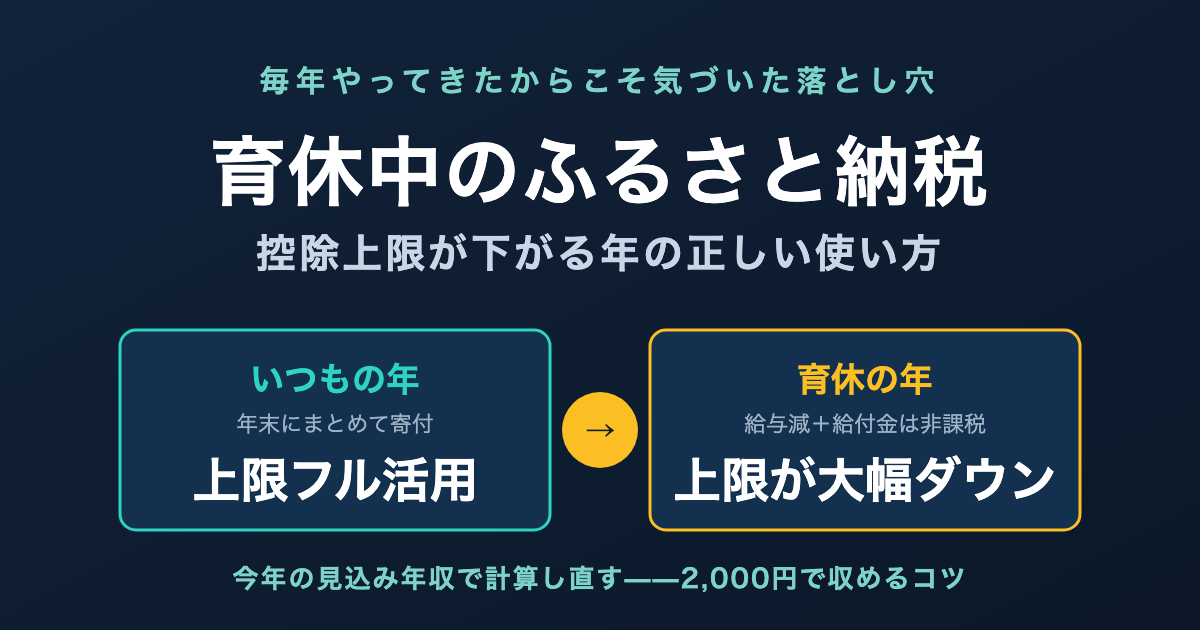

育休中のふるさと納税は控除上限が下がる【毎年やってきた私が、今年だけ慎重になる理由】

ふるさと納税は、我が家が毎年欠かさずやっている数少ない「やって損のない制度」のひとつです。実質2,000円の負担で各地の返礼品が届くのですから、使わない手はありません。 ところが今年、私は申し込みボタンを押す前に手が止まりました。育休に入ったからです。 ふるさと納税の控除上限は「その年の所得」で決まります。育休で給与が止まり、収入の柱が非課税の育休給付金に変わると、上限は例年よりぐっと下がります。去年と同じ感覚で寄付すると、上限を超えた分はただの自己負担——「2,000円で済むはずが、数万円の持ち出し」になりかねません。 この記事では、毎年ふるさと納税をやってきた私が、育休中の今年だけ慎重に計算し直した理由と、損をしないための手順を当事者目線で解説します。我が家の前提:毎年やってきたふるさと納税 私は30代・子2人の会社員です。家は賃貸・車なし。家計は徹底的に見直していて、ふるさと納税は「固定費の削減」ではなく「払う税金の一部を返礼品に変える」攻めの一手として、毎年使ってきました。 使っているのは楽天ふるさと納税です。理由は、普段の買い物で楽天経済圏を使っていて、寄付の履歴やワンストップ特例の申請まで、慣れた画面で一元管理できるからです。 ひとつ、最近の大きな変更に触れておきます。以前は寄付額に応じて楽天ポイントが付き、それも魅力のひとつでした。ところが、2025年10月1日から、ふるさと納税サイトが寄付に対してポイントを付与することは総務省の規制で全面的に禁止されました。お買い物マラソンの買いまわり対象からも外れています。つまり今は「ポイント目当てで多く寄付する」時代ではなく、返礼品の中身と控除上限の管理で淡々と選ぶのが基本になりました。この変更は、むしろ本記事のテーマ(上限を超えない範囲で堅実に使う)と相性がいいと感じています。 例年なら、年末に上限ぎりぎりまで一気に寄付して終わり。何も迷うことはありませんでした。 迷ったのは今年が初めてです。2026年の4月から育休に入ったからです。なぜ育休中は控除上限が下がるのか ここが記事の核心です。順番に分解します。 ふるさと納税の上限は「その年の所得」で決まる ふるさと納税は、正確には「寄付」です。寄付した額のうち2,000円を超える部分が、所得税の還付と翌年の住民税の控除というかたちで戻ってきます。 そして、いくらまで寄付すれば「自己負担2,000円」で収まるか——この控除上限額は、その年(1月〜12月)の所得(正確には住民税の所得割額)で決まります。所得が高い年は上限が高く、所得が低い年は上限が低い。とてもシンプルな仕組みです。 つまり、所得が下がる年は、ふるさと納税で得できる枠も縮むのです。 育休に入ると、課税される所得が激減する 育休中の収入は、二重の意味で「税金の対象から外れます」。給与が止まる——育休中は基本的に給与の支払いがありません 育休給付金は非課税——代わりに受け取る育児休業給付金は、所得税も住民税もかからない非課税のお金ですこの2つが重なると、育休に入った年は課税される所得そのものが大きく減ります。私の場合、2026年は1月〜3月分の給与はありますが、4月以降は育休給付金(非課税)が中心。課税所得は例年の数分の一になる見込みです。 → 育休給付金が非課税で社会保険料も免除される仕組みは、育休中の社会保険料免除の記事で詳しく書いています。 所得が数分の一になれば、ふるさと納税の控除上限も数分の一。これが「育休中は上限が下がる」の正体です。 最悪のケース:年初から丸ごと育休だと、上限がほぼゼロになることも 私はまだ1〜3月に給与があったので上限が「下がる」程度で済みますが、1月から12月まで丸ごと育休という年だと話が変わります。 その年の課税所得がほぼゼロなら、そもそも納める所得税・住民税がほとんどありません。控除する元の税金がない以上、ふるさと納税をしても「実質2,000円」の恩恵は受けられず、寄付額がまるごと自己負担になります。 「ふるさと納税はいつでも誰でもお得」と思い込んでいると、ここで足をすくわれます。育休に入る年・育休から復帰する年は、働いていた月数で上限が大きく変わると覚えておいてください。私が今年やったこと:3つのステップ 去年までの「年末にまとめて」をやめ、今年は次の手順で進めました。 Step1:今年の「見込み年収」で上限を計算し直す ふるさと納税の上限額は、源泉徴収票が出る年末を待たずに、今年の見込み年収で計算できます。私の場合は「1〜3月の給与実績+4月以降は給与ゼロ(育休給付金は対象外)」で見込み年収を出しました。 各サイトには控除上限のシミュレーターがあります。私が使っているのは楽天ふるさと納税のもので、年収などを入れるだけで上限の目安が出ます。 楽天ふるさと納税の控除上限額シミュレーターを使う ポイントは入力する年収です。去年の年収ではなく、必ず今年の見込み年収を入れること。ここを去年の感覚で入れてしまうのが、育休中の一番ありがちな失敗です。かんたん版で大まかに、給与以外の所得や控除も加味して正確に出したいときは詳細版で——と使い分けると確実です。 育休給付金は年収に含めません(非課税のため上限計算には影響しません)。あくまで「課税される給与」だけで見積もります。 Step2:上限の8割くらいを目安に、余裕を持って寄付する 見込みなので、ボーナスの有無や復帰時期のずれで実際の所得は上下します。上限ぎりぎりを狙うと、少しでも所得が下振れしたとき超過分が自己負担になります。 そこで私は計算上の上限の8割程度にとどめました。育休中は何より「確実に2,000円で収める」ことを優先する、という考え方です。 Step3:共働きなら「配偶者の枠」も検討する ここは家庭によります。ふるさと納税の控除は、寄付した本人の所得からしか受けられません。家族の分をまとめて一人がやる、ということはできません(支払い名義=控除を受ける人を一致させる必要があります)。 裏を返すと、配偶者が通常どおり働いていて所得があるなら、上限が下がっていない配偶者の名義でふるさと納税をするほうが、世帯トータルでは多くの返礼品を受け取れます。我が家も、育休で私の枠が縮んだぶん、世帯としてどう動くかを夫婦で相談しました。 ※配偶者も同時に育休中なら、当然そちらの上限も下がっています。その年は「世帯として無理をしない」のが正解です。見落としやすい落とし穴:ワンストップ特例と確定申告 もうひとつ、出産・育休の年に特有の注意点があります。ワンストップ特例の無効化です。 ふるさと納税には、確定申告をしなくても控除が受けられる「ワンストップ特例制度」があります。寄付先が5自治体以内で、各自治体に申請書を出せば使える便利な仕組みです。 ところが、確定申告をすると、ワンストップ特例の申請はすべて無効になります。 出産した年は、医療費が高額になりがちです。出産費用や入院費がかさんで医療費控除を受けるために確定申告をする家庭は少なくありません。このとき——ワンストップ特例の申請書を出していても、確定申告をした瞬間に無効化される 無効になったふるさと納税の寄付金控除を、確定申告の中で自分で申告し直す必要があるこれを忘れると、せっかくのふるさと納税の控除が丸ごと反映されません。「ワンストップを申請したから大丈夫」と油断していると、医療費控除の確定申告で足元をすくわれます。 → 出産でかかる費用と高額療養費の関係は、出産時に使える高額療養費制度の記事にまとめています。出産で医療費控除をする年は、ふるさと納税も確定申告にまとめる、と覚えておいてください。我が家が毎年リピートしている返礼品 「上限が下がる」話ばかりだと気が滅入るので、最後に楽しい話を。枠が縮んだ年でも、選ぶものは変わりません。我が家が毎年リピートしている定番を紹介します。育休中の家計を意識して、「確実に使う・日持ちする・家族が喜ぶ」を基準に選んでいます。 ※以下は私が実際に注文しているものです。返礼品は寄付額の改定や在庫切れ、提供終了が起こり得ます。申し込み時点の内容は各ページでご確認ください。 ① トイレットペーパー(静岡県富士市・プレミアムシンラ) これは何度もリピートしている日用品の鉄板です。必ず使うものをふるさと納税でまかなえるのは、家計目線で一番ムダがありません。再生紙100%ながら1ロール40mの長巻きで、収納のかさばりも抑えられます。1万円で48ロール(12ロール×4パック)から選べます。「返礼品で生活必需品を取りに行く」のは、育休中のように手取りが減る時期ほど効いてきます。 トイレットペーパー プレミアムシンラ(富士市)を見る ② 豚こま切れ(北海道更別村・北の凍れ豚) 300gの小分け真空パックで届くのが本当に便利です。大容量の肉は「一度に使い切れずに困る」のが定番の悩みですが、これは小分けなので使う分だけ解凍できます。肉質も良く、日々の炒め物やお弁当でフル回転しています。2.4kg(300g×8パック)からで、冷凍庫と相談しながら容量を選べます。 北の凍れ豚こま切れ(更別村)を見る ③ 厚切り塩銀鮭(千葉県銚子市・銚子東洋) これも我が家のヘビーリピート。正直に言うと、スーパーで買う鮭よりおいしいです。厚切り(1切れ約110〜150g)で食べごたえがあり、訳あり(規格外)ですが鮮度や風味は通常品と変わりません。焼くだけ・ムニエル・炊き込みと使い回しが効いて、子どもの朝ごはんにも重宝します。1.5kgからで、定期便も選べます。 訳あり厚切り塩銀鮭(銚子市)を見る 端数は少額の返礼品で埋める 控除上限はきっちりキリのいい数字にはなりません。我が家は、メインの返礼品で大枠を使ったあと、残った数千円の端数を少額の返礼品で埋めるようにしています。上限を1円も余らせず、かつ超えない——この「端数調整」用に、4,000円前後で頼める食品をいくつかブックマークしておくと便利です。 我が家の端数調整の定番は、熊本市のくまモンの熊本ラーメン(4,000円〜)でした。乾麺で日持ちし、子どもも食べやすい味なので重宝しています。 くまモンの熊本ラーメン(熊本市)を見る ※この返礼品は本記事の執筆時点(2026年6月)で販売期間が終了しています。季節ごとに再出品されることが多い商品のため、リンク先で最新の販売状況をご確認ください。在庫がない場合は、同じように少額で日持ちする食品(乾麺・缶詰など)を端数調整用に探すとよいです。まとめ表:育休中のふるさと納税チェックリスト項目 ポイント控除上限の決まり方 その年(1〜12月)の課税所得で決まる。育休で所得が減れば上限も減る育休給付金の扱い 非課税。年収・上限計算には含めない年初から丸ごと育休の年 課税所得がほぼゼロならふるさと納税のメリットは消える(寄付が全額自己負担に)上限の計算 去年ではなく今年の見込み年収で。サイトのシミュレーターを使う寄付額の目安 見込み上限の8割程度に抑えて下振れに備える共働きの工夫 所得のある配偶者名義を活用(控除は本人の所得からのみ)ワンストップ特例 確定申告をすると無効。医療費控除をする年は寄付金控除も確定申告に含めるまとめ:制度は同じでも、自分の所得は毎年変わる ふるさと納税は、何年やっても「お得な制度」であることに変わりはありません。ただ、そのお得さの大きさは、自分のその年の所得で決まります。 毎年やってきたからこそ、今年は「いつもの感覚」で押し切らずに立ち止まれました。育休・産休・転職・退職——収入が大きく動く年は、ふるさと納税も一度立ち止まって計算し直す。たったそれだけで、「2,000円のつもりが数万円の持ち出し」を避けられます。 我が家は今年、枠は縮みましたが、楽天ふるさと納税で見込みの8割を寄付しました。縮んだ枠の中でも、子どもが喜ぶ返礼品はしっかり選べます。制度を正しく使えば、育休中でもふるさと納税はちゃんと味方になってくれます。 我が家が毎年使っている楽天ふるさと納税は、こちらから寄付先・返礼品を探せます。普段の楽天の買い物と同じアカウントで、寄付履歴やワンストップ申請まで一元管理できるのが便利です。Amazonをよく使う方は、Amazonふるさと納税でも同じように寄付先を探せます。使い慣れたほうで選んでください。 楽天ふるさと納税で探す(公式) Amazonふるさと納税で探す関連記事育休中の社会保険料が免除される仕組み 出産で使える高額療養費制度 児童手当を全額S&P500に入れている話よくある質問(FAQ) Q1. 育休中でもふるさと納税はやったほうがいいですか? その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。 Q2. 育休給付金は年収に含めて上限を計算しますか? 含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。 Q3. 上限額がはっきりしないのですが、どうすれば安全ですか? 見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。 Q4. 共働きで自分が育休中です。夫(妻)の名義でやってもいいですか? 問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。 Q5. 出産した年です。ワンストップ特例で大丈夫ですか? 出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"育休中でもふるさと納税はやったほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。"}},{"@type":"Question","name":"育休給付金は年収に含めて上限を計算しますか?","acceptedAnswer":{"@type":"Answer","text":"含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。"}},{"@type":"Question","name":"上限額がはっきりしないのですが、どうすれば安全ですか?","acceptedAnswer":{"@type":"Answer","text":"見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"共働きで自分が育休中です。夫(妻)の名義でやってもいいですか?","acceptedAnswer":{"@type":"Answer","text":"問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。"}},{"@type":"Question","name":"出産した年です。ワンストップ特例で大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。"}}]}