Showing Posts From

家計改善

- 16 Jul, 2026

30代子育て世帯が金融資産2,000万円を貯めるまでにやったこと【固定費→保険→NISA→自動化の順番で全部公開】

「金融資産2,000万円」と聞くと、高収入の家庭の話に聞こえるかもしれません。 我が家は違います。私は公務員からIT業界へ転職して年収が100万円以上ダウンし、今は育休中。子どもは2人。妻と共働きとはいえ、世帯収入が特別に多いわけではありません。 それでも、現金などを含めた我が家の金融資産は2,000万円を超えました。 この記事では、そこに至るまでに実際にやったことを、順番どおりに全部公開します。先に言っておくと、派手な話はひとつも出てきません。むしろ約300万円を失った失敗も出てきます。それでも「同じ順番でやれば再現できる」と思える内容にしたつもりです。結論:順番は「固定費 → 保険 → NISA → 自動化」だった 最初に全体像をまとめます。我が家がやったことは、この4ステップだけです。順番 やったこと 効果STEP1 固定費の見直し(格安SIM・保険料) 年14万円の削減STEP2 貯蓄型保険3社の解約 月約4.5万円を積立の原資に付け替えSTEP3 NISAに集中投資 旧つみたてNISAだけで元本102.5万円→228.6万円STEP4 積立の全自動化 児童手当も含め「意志力ゼロ」で続く仕組みにポイントは順番です。投資(攻め)から始めたのではなく、支出の整理(守り)から始めました。固定費と保険で毎月の余剰を作り、その余剰をNISAに流し、最後に全部を自動化する——攻めの原資は、守りで作ったお金です。前提:我が家のスペックを正直に 再現性の話をするために、前提を先に出します。30代夫婦・共働き・子ども2人 私は元公務員。IT業界(SES)へ転職し、年収は100万円以上ダウン。現在は第2子の育休中 住まいは賃貸(住宅ローンなし) 特別な副収入や相続はなし「高年収だから貯まった」ではないことは、転職で年収を下げた私自身が一番よく分かっています。効いたのは収入の高さではなく、支出の構造と、続く仕組みでした。資産推移:証券口座が約100万円→約1,450万円になるまで 抽象論の前に、数字の推移を出します。楽天証券の口座残高(証券口座のみ)の、ざっくりした節目です。時期 証券口座の残高(約) 何があったか2023年はじめ 100万円 積立投資を続けていた時期2023年末 520万円 毎月の積立+預金からの移し替え2024年9月 920万円 積立の継続と相場の上昇2024年10月 1,300万円 退職金・保険の解約返戻金・共済の積立を証券口座に集約2025年9月 1,570万円 ピーク2025年秋 1,210万円 ワンルーム売却の持ち出しで約300万円を出金(後述の失敗)2026年7月 1,450万円 積立継続で回復中これは証券口座だけの数字で、生活防衛資金などの現金を合わせた金融資産の合計が2,000万円超という構図です。 見てのとおり、一直線には増えていません。大きく跳ねた月(退職金などの集約)もあれば、大きく減った月(失敗の精算)もあります。それでも毎月の積立という土台があると、多少の凹みは時間が埋めてくれる——推移を眺めて、いま実感していることです。STEP1:固定費の見直し【年14万円】 最初にやったのは投資ではなく、毎月勝手に出ていくお金の整理でした。 大きかったのは通信費と保険料です。夫婦で格安SIM(楽天モバイル)に替え、火災保険を不動産会社の言い値のプランから自分で選んだものに切り替えました。これだけで年間約14万円が浮きました。 固定費のいいところは、一度見直せば、努力ゼロで削減効果が毎月続くことです。節約を「我慢」で続けるのは無理でも、固定費は仕組みなので裏切りません。 → 詳細:固定費を見直して年14万円浮かせた話・賃貸の火災保険は自分で選べるSTEP2:貯蓄型保険3社の解約【月約4.5万円を投資へ】 我が家の資産形成で、たぶん一番大きな分岐点がここです。 かつての私は、貯蓄型保険3社に月4万円以上を払い込んでいました。「保障と貯蓄が両方できてお得」と信じていたからです。FP3級を取って自分で計算できるようになり、その認識は崩れました。保障は薄く、利回りは低く、途中解約なら元本割れ——保障と運用は分けたほうが、どちらも効率が良いという結論に至り、3社すべてを解約しました。 解約で戻ったお金と、浮いた月約4.5万円は、そのままNISAの積立に付け替えました。がん保険・医療保険も、高額療養費制度と健保の付加給付を確認したうえで解約。残した民間保険は、掛け捨ての死亡保障と火災保険だけです。 → 詳細:貯蓄型保険3社を解約してNISAに全額移した話・がん保険・医療保険を全部解約した話・我が家の保険ポートフォリオ全公開STEP3:NISAに集中【元本102.5万円→228.6万円の実体験】 守りで作った余剰は、すべてNISAに向けました。 方針はシンプルです。夫婦でNISAをフル活用し、インデックス投資信託と高配当株をおおむね5:5で保有。iDeCoは流動性の観点から使わず、NISA集中を選びました。 「本当に増えるのか」への答えとして、実績をひとつ。2021年から2023年まで積み立てた旧つみたてNISAは、元本102.5万円が2026年6月時点で228.6万円になっています。2023年末を最後に1円も追加していない、ただの放置でこれです。 → 詳細:NISAの始め方4ステップ・インデックスと高配当株を5:5で持つ理由・iDeCoをやらずNISAに集中している理由STEP4:全部を自動化【意志力に頼らない】 最後の仕上げが自動化です。 毎月の積立はクレカ積立と自動買付で完結。児童手当も、住信SBIネット銀行の自動振込→子ども名義の楽天銀行→楽天証券の自動買付という流れを一度設定して、以後は完全放置です。実際、児童手当の積立は約44万円が約57万円(+30%)に育っています。 自動化の本質は「楽になる」ことではなく、相場が荒れた日も、家計が忙しい月も、判断を挟まず淡々と買い続けられることだと思っています。積立を止めるには手続きが要る——このひと手間の壁が、暴落時の狼狽売りから資産を守ってくれます。 → 詳細:児童手当の積立を全自動化した設定手順・児童手当を全額S&P500に投資している話失敗も公開:ワンルーム投資で約300万円を失った ここまで読むと順風満帆に見えるかもしれませんが、大きな失敗があります。 私は過去に、営業トークに乗せられて投資用ワンルームマンションを3戸購入しました。収支は毎月赤字。最終的に3戸すべてを売却しましたが、売却時には約300万円の持ち出しが必要でした。先ほどの資産推移で2025年秋に大きく減っているのは、この精算です。 痛い授業料でしたが、得たものもあります。「理解できないものにお金を入れない」「売る側の動機を考える」——いま我が家の投資がインデックスと高配当株だけのシンプルな構成なのは、この失敗があったからです。 → 詳細:投資用ワンルームを3戸売却した話・ワンルーム営業の手口7つ転職・育休を挟んでも崩れなかった理由 この4年の間に、私は転職(年収100万円以上ダウン)と2回目の育休という、収入が大きく変わるイベントを経験しています。それでも資産形成が止まらなかった理由は2つあります。 1つ目は、生活費の水準を先に下げてあったこと。固定費と保険の整理が済んでいたので、収入が下がっても積立を続ける余地が残りました。 2つ目は、数字で見通しを立ててから動いたこと。転職も育休も、「収入がこう変わっても家計は成立する」と試算したうえで決断しています。感覚ではなく数字で判断する習慣は、FP3級の学習で身につきました。💡 我が家と同じ試算をしてみる:家族構成・収入・教育方針を入れると、100歳までの資産推移がグラフでわかります。 → ライフプランシミュレーターを使ってみる(無料・登録不要)まとめ:2,000万円は「順番」の結果だった順番は固定費 → 保険 → NISA → 自動化。攻めの原資は守りで作る 固定費見直しで年14万円、貯蓄型保険3社の解約で月約4.5万円の原資を確保 NISAは夫婦でフル活用。旧つみたてNISAは元本102.5万円→228.6万円 児童手当も含めて全自動化し、意志力に頼らない仕組みに ワンルーム投資で約300万円の持ち出しという失敗も込みで、金融資産は2,000万円超に特別な収入も、うまい話もありませんでした。あったのは、支出の構造を直す順番と、続く仕組みだけです。この記事が、同じ子育て世帯の「何から始めるか」の地図になればうれしいです。💡 毎月いくら積み立てると、何年でいくらになるか——自分の数字で確かめたい方はこちら。 → 複利計算シミュレーターを使ってみる(無料・登録不要)よくある質問(FAQ) Q1. 世帯年収がいくらなら金融資産2,000万円に届きますか? 年収の絶対額より「収入と生活費の差」と「続けた年数」で決まるというのが我が家の実感です。私は転職で年収が100万円以上下がりましたが、先に固定費と保険を整理して生活費の水準を下げてあったため、積立を止めずに済みました。同じ収入でも、支出の構造しだいで結果は大きく変わります。 Q2. 何から始めるのがおすすめですか? 固定費の見直しからです。通信費と保険料は、一度見直すだけで削減効果が毎月続き、投資と違って元本割れのリスクもありません。我が家はここで年14万円を作り、次に貯蓄型保険の解約で月約4.5万円を確保してから、NISAに進みました。攻めの前に守り、が順番です。 Q3. 貯蓄型保険は解約して損しませんでしたか? 解約時点では元本割れのものもありました。それでも「低い利回りで今後も払い続ける損失」と比べて、早く解約してNISAに付け替えるほうが合理的と判断しました。実際、付け替え先の旧つみたてNISAは元本102.5万円が228.6万円になっています。保障が必要な分は、掛け捨ての定期保険で安く確保しています。 Q4. 資産推移が一直線に増えていないのはなぜですか? 退職金や保険の解約返戻金をまとめて証券口座に移した月は大きく増え、ワンルームマンション売却の持ち出し約300万円を出した時期は大きく減っています。相場の上下もあります。それでも毎月の積立という土台があると、凹みは時間が埋めてくれるというのが、推移を振り返っての実感です。 Q5. 投資の失敗はどう立て直しましたか? ワンルーム3戸の売却で約300万円の持ち出しになりましたが、赤字を垂れ流し続けるより損切りを選びました。以後は「理解できないものにお金を入れない」を徹底し、インデックス投資信託と高配当株だけのシンプルな構成にしています。失敗を隠さず精算したことで、資産形成の全体はむしろ加速しました。 Q6. 子育て中で家計管理に時間をかけられません。どうすればいいですか? 我が家も同じで、だからこそ「全自動化」に行き着きました。毎月の積立はクレカ積立と自動買付、児童手当は銀行の自動振込と証券口座の自動買付を一度設定して完全放置です。時間も意志力も使わない仕組みにしてしまえば、忙しさは資産形成の障害になりません。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"世帯年収がいくらなら金融資産2,000万円に届きますか?","acceptedAnswer":{"@type":"Answer","text":"年収の絶対額より「収入と生活費の差」と「続けた年数」で決まるというのが我が家の実感です。私は転職で年収が100万円以上下がりましたが、先に固定費と保険を整理して生活費の水準を下げてあったため、積立を止めずに済みました。同じ収入でも、支出の構造しだいで結果は大きく変わります。"}},{"@type":"Question","name":"何から始めるのがおすすめですか?","acceptedAnswer":{"@type":"Answer","text":"固定費の見直しからです。通信費と保険料は、一度見直すだけで削減効果が毎月続き、投資と違って元本割れのリスクもありません。我が家はここで年14万円を作り、次に貯蓄型保険の解約で月約4.5万円を確保してから、NISAに進みました。攻めの前に守り、が順番です。"}},{"@type":"Question","name":"貯蓄型保険は解約して損しませんでしたか?","acceptedAnswer":{"@type":"Answer","text":"解約時点では元本割れのものもありました。それでも「低い利回りで今後も払い続ける損失」と比べて、早く解約してNISAに付け替えるほうが合理的と判断しました。実際、付け替え先の旧つみたてNISAは元本102.5万円が228.6万円になっています。保障が必要な分は、掛け捨ての定期保険で安く確保しています。"}},{"@type":"Question","name":"資産推移が一直線に増えていないのはなぜですか?","acceptedAnswer":{"@type":"Answer","text":"退職金や保険の解約返戻金をまとめて証券口座に移した月は大きく増え、ワンルームマンション売却の持ち出し約300万円を出した時期は大きく減っています。相場の上下もあります。それでも毎月の積立という土台があると、凹みは時間が埋めてくれるというのが実感です。"}},{"@type":"Question","name":"投資の失敗はどう立て直しましたか?","acceptedAnswer":{"@type":"Answer","text":"ワンルーム3戸の売却で約300万円の持ち出しになりましたが、赤字を垂れ流し続けるより損切りを選びました。以後は「理解できないものにお金を入れない」を徹底し、インデックス投資信託と高配当株だけのシンプルな構成にしています。"}},{"@type":"Question","name":"子育て中で家計管理に時間をかけられません。どうすればいいですか?","acceptedAnswer":{"@type":"Answer","text":"我が家も同じで、だからこそ全自動化に行き着きました。毎月の積立はクレカ積立と自動買付、児童手当は銀行の自動振込と証券口座の自動買付を一度設定して完全放置です。時間も意志力も使わない仕組みにしてしまえば、忙しさは資産形成の障害になりません。"}}]}関連記事・ツール固定費を見直して年14万円浮かせた話 貯蓄型保険3社を解約してNISAに全額移した話 NISAの始め方を入門者向けに解説 児童手当の積立を全自動化した設定手順 投資用ワンルームを3戸売却した話 ライフプランシミュレーター/複利計算シミュレーター※本記事は運営者個人の体験に基づくものであり、特定の金融商品の購入や解約を推奨するものではありません。金額はいずれも概算です。投資判断は必ずご自身の責任で行ってください。詳細は免責事項をご確認ください。

- 13 Jul, 2026

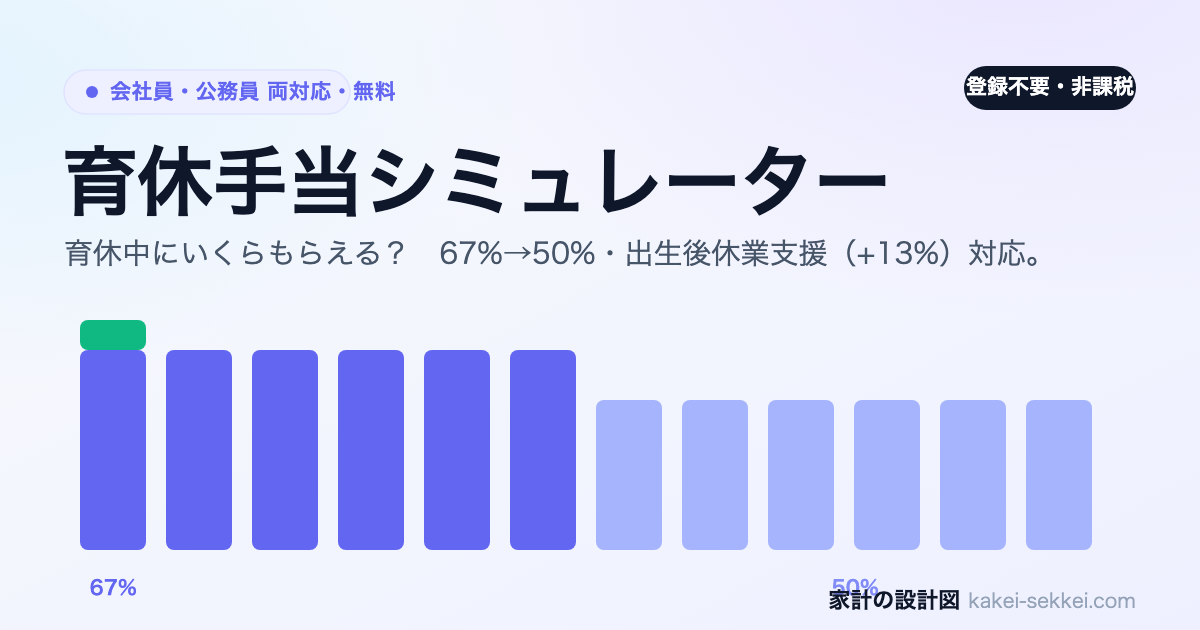

育休手当シミュレーター(無料・登録不要)を公開しました【会社員・公務員対応|いくらもらえる?】

「育休を取ったら、収入はいくらになるんだろう」 第2子の育休を検討していたとき、私が一番知りたかったのはこの1点でした。「手当は67%」とはよく聞きます。でも、自分の給与だと具体的に月いくら振り込まれるのか、それが12ヶ月でいくらになるのか——調べても、上限額や50%への切り替わりが絡んで、なかなか自分の金額に落とし込めませんでした。 そこで、育休前の月収と育休月数を入れるだけで、月ごとの給付額と総受給額がグラフでわかる無料ツールを作りました。会社員(雇用保険)と公務員(共済)の切り替えにも対応しています。 → 育休手当シミュレーターを使ってみる(無料・登録不要・ブラウザ完結) この記事では、ツールでできることと、計算の根拠にした制度のしくみを、公務員と会社員で2回育休を取った当事者としてまとめます。なぜ作ったか:私が「自分の金額」を知りたかったから 私は公務員時代に第1子で9ヶ月、IT企業に転職してから第2子で12ヶ月(現在取得中)と、立場の違う2回の育休を経験しました。 このとき痛感したのが、会社員と公務員で、育休手当のしくみが別物だということです。会社員は雇用保険の「育児休業給付金」、公務員は共済組合の「育児休業手当金」。名前も、計算のベース(賃金日額か標準報酬か)も、上限額も違います。両方を経験した私自身、毎回ゼロから調べ直すことになりました。 同じように「立場が違うと、いくらもらえるのか分からない」という人のために、両方を1つのツールで切り替えて試算できるようにしたのが、今回のシミュレーターです。このツールでできること立場を切り替えられる:会社員(雇用保険)/公務員(共済)をタブで選ぶだけ 月ごとの給付額がグラフでわかる:67%期間・50%期間・上乗せ分を色分けして表示 総受給額が一発で出る:育休期間全体でいくら受け取れるかの概算 出生後休業支援の+13%に対応:条件を満たす最初の28日を実質80%で計算 登録不要・ブラウザ完結:入力データは送信されず、その場で計算するだけ入力するのは、会社員なら「育休前6ヶ月の平均月収(額面)」、公務員なら「標準報酬月額」、あとは「育休月数」と「出生後休業支援の対象かどうか」だけです。 → 育休手当シミュレーターを使ってみる計算の根拠にした制度のしくみ(2026年7月時点) ツールは、以下の一次情報をもとに計算しています。制度を理解しておくと、出てきた金額の意味もわかります。 会社員:育児休業給付金(雇用保険)給付のベースは「休業開始時賃金日額 = 育休前6ヶ月の賃金総額 ÷ 180」(賞与は除く、残業代は含む、税引前) 支給額は 休業開始から180日までが67%、それ以降は50% 賃金日額には上限(16,110円)と下限(3,014円)があり、月額の上限は67%期間で323,811円・50%期間で241,650円(令和7年8月1日〜令和8年7月31日)つまり、月収が高い人ほど「67%」がそのまま反映されるわけではなく、上限で頭打ちになります。ツールはこの上限も自動で反映します。 公務員:育児休業手当金(共済組合)給付のベースは「標準報酬日額 = 標準報酬月額 × 1/22」 支給割合は会社員と同じく 180日までが67%、以降50% 支給日額の上限は67%時で14,718円・50%時で10,984円(令和7年8月1日〜) 支給日数は「各月の土日を除いた日数」ですが、ツールでは22日/月の概算で計算しています標準報酬月額は、毎年4〜6月の給与で決まる数字です。分からなければ、月給のおおよその額を入れれば目安がつかめます。 出生後休業支援給付金/手当金(2025年4月新設・+13%) 2025年4月から、子の出生直後の休業について13%が上乗せされる制度が始まりました。これにより、対象期間は67%+13%=実質80%になります。上乗せは最長28日分 条件は原則両親がそれぞれ14日以上の育児休業を取得すること(配偶者が専業主婦・主夫などで対象外の場合の例外あり)ツールでは「対象」にチェックを入れると、最初の28日分に+13%を加算して計算します。 共通:給付は非課税、育休中は社会保険料も免除 見落とされがちですが、育児休業給付金・手当金は非課税です。さらに育休中は健康保険料・厚生年金保険料が免除されます。 この2つが効くため、額面では「67%」でも、手取りベースでは働いていたときの約8割という体感になります。私が実際に2回の育休で給与明細を見て確認した話は、こちらに詳しく書きました。 → 育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】⚠️ 上限額・下限額は毎年8月1日に改定されます。ツールの金額は2026年7月時点の値をもとにした概算です。正確な金額は、会社員はハローワーク、公務員は所属の共済組合でご確認ください。「67%は不安」という人にこそ使ってほしい 第2子の育休を決める前の私は、「収入が3割減る」という数字だけを見て身構えていました。でも、上限や50%への切り替わり、そして非課税・社保免除まで含めて自分の金額で試算してみると、想像していたほどの落ち込みではなかったのです。 「いくら減るか分からないから怖い」という不安は、数字が見えると小さくなります。育休を取るか迷っている段階でこそ、まず概算を出してみてください。 育休中の家計をさらに具体的に考えたい方は、あわせてこちらもどうぞ。育休中のふるさと納税の注意点【控除上限が下がる・損しないやり方】 複利計算シミュレーター(育休中の積立を続けたらどう育つか試算)まとめ育休手当シミュレーターを公開しました:会社員(雇用保険)/公務員(共済)を切り替えて、月ごとの給付額と総受給額を概算できます 計算は67%→50%・出生後休業支援の+13%まで反映。上限額も自動で頭打ち処理します 給付は非課税+社保免除で、手取り比は約8割。額面の「67%」より減り方は小さくなります 登録不要・ブラウザ完結。まず自分の金額で、育休中の収入の見通しを立ててみてください→ 育休手当シミュレーターを使ってみるよくある質問(FAQ) Q1. 会社員と公務員で育休手当は違うのですか? 違います。会社員は雇用保険の「育児休業給付金」、公務員は共済組合の「育児休業手当金」で、計算のベースも上限額も別制度です。会社員は「育休前6ヶ月の賃金÷180」で出す賃金日額、公務員は「標準報酬月額×1/22」で出す標準報酬日額が基準になります。このツールはタブで切り替えて、どちらも試算できます。 Q2. 「67%」はいつまでで、そのあとはいくらになりますか? 会社員・公務員とも、休業開始から180日(約6ヶ月)までが67%、それ以降は50%です。ツールは月ごとにこの切り替わりを反映し、67%期間と50%期間を色分けして表示します。 Q3. 出生後休業支援の+13%とは何ですか? 2025年4月に新設された制度で、子の出生直後の休業について13%が上乗せされ、対象期間は実質80%になります。上乗せは最長28日分で、原則として両親がそれぞれ14日以上の育児休業を取得することが条件です。ツールで「対象」にチェックを入れると加算されます。 Q4. 手当は課税されますか?税金や社会保険料は引かれますか? 育児休業給付金・手当金は非課税で、所得税・住民税はかかりません。さらに育休中は健康保険料・厚生年金保険料が免除されます。そのため額面は67%でも、手取りベースでは働いていたときの約8割程度になります。 Q5. 計算結果は正確な金額ですか? 月単位の概算です。日割りや端数処理の細部、賞与、雇用保険の加入要件判定などは行っていません。上限額・下限額も毎年8月1日に改定されるため、正確な金額は会社員はハローワーク、公務員は所属の共済組合でご確認ください。 Q6. 入力した収入の情報はどこかに送信されますか? 送信されません。このツールはブラウザ内で計算するだけで、登録もログインも不要です。安心してご利用ください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"会社員と公務員で育休手当は違うのですか?","acceptedAnswer":{"@type":"Answer","text":"違います。会社員は雇用保険の「育児休業給付金」、公務員は共済組合の「育児休業手当金」で、計算のベースも上限額も別制度です。会社員は育休前6ヶ月の賃金÷180で出す賃金日額、公務員は標準報酬月額×1/22で出す標準報酬日額が基準になります。このツールはタブで切り替えて、どちらも試算できます。"}},{"@type":"Question","name":"「67%」はいつまでで、そのあとはいくらになりますか?","acceptedAnswer":{"@type":"Answer","text":"会社員・公務員とも、休業開始から180日(約6ヶ月)までが67%、それ以降は50%です。ツールは月ごとにこの切り替わりを反映し、67%期間と50%期間を色分けして表示します。"}},{"@type":"Question","name":"出生後休業支援の+13%とは何ですか?","acceptedAnswer":{"@type":"Answer","text":"2025年4月に新設された制度で、子の出生直後の休業について13%が上乗せされ、対象期間は実質80%になります。上乗せは最長28日分で、原則として両親がそれぞれ14日以上の育児休業を取得することが条件です。ツールで対象にチェックを入れると加算されます。"}},{"@type":"Question","name":"手当は課税されますか?税金や社会保険料は引かれますか?","acceptedAnswer":{"@type":"Answer","text":"育児休業給付金・手当金は非課税で、所得税・住民税はかかりません。さらに育休中は健康保険料・厚生年金保険料が免除されます。そのため額面は67%でも、手取りベースでは働いていたときの約8割程度になります。"}},{"@type":"Question","name":"計算結果は正確な金額ですか?","acceptedAnswer":{"@type":"Answer","text":"月単位の概算です。日割りや端数処理の細部、賞与、雇用保険の加入要件判定などは行っていません。上限額・下限額も毎年8月1日に改定されるため、正確な金額は会社員はハローワーク、公務員は所属の共済組合でご確認ください。"}},{"@type":"Question","name":"入力した収入の情報はどこかに送信されますか?","acceptedAnswer":{"@type":"Answer","text":"送信されません。このツールはブラウザ内で計算するだけで、登録もログインも不要です。"}}]}関連記事・ツール育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】 育休中のふるさと納税の注意点【控除上限が下がる・損しないやり方】 複利計算シミュレーター ライフプランシミュレーター※本記事および本ツールは運営者個人の体験・調査に基づく概算であり、給付を保証するものではありません。制度内容・上限額は改定される可能性があります。正確な金額・支給要件は、会社員はハローワーク、公務員は所属の共済組合の公式情報でご確認ください。詳細は免責事項をご確認ください。

- 29 Jun, 2026

固定費を見直して年14万円浮かせた話【格安SIM+保険|共働き・楽天モバイル体験談】

「節約」と聞くと、毎日のように安いスーパーを探したり、エアコンを我慢したり……という消耗戦をイメージしていませんか。私はあの手の節約が苦手です。 でも、家計には「一度見直せば、あとは毎月自動で効き続ける支出」があります。いわゆる固定費です。通信費・保険・光熱費といった毎月決まって出ていくお金は、最初の手続きさえ済ませれば、その後は何もしなくても下がり続けます。 我が家(共働き・子ども2人)も、この固定費を順番に見直しました。結果は年間で約14万円。しかも一度きりの手続きで、その後の生活の質はまったく落ちていません。 この記事では、実額のまま——どの費目をいくらからいくらに下げたのか、つまずいた点や「やってみたけど効果が薄かったもの」まで含めて、正直に公開します。 結論:固定費の見直しで年約14万円 先に結果からお見せします。費目 見直し前 見直し後 年の削減額通信費(私の1回線) ソフトバンク 約8,000円/月 楽天モバイル 約2,000円/月 約7.2万円掛け捨ての保険(医療・がん・死亡+火災) 約9,800円/月 4,420円/月 約6.5万円電気(電力会社の切り替え) — 効果が薄く元に戻した 0円合計≒ 年14万円ポイントは、どれも「一度きりの手続き」で完結すること。毎日の我慢ではなく、週末の数時間で年14万円が浮いた計算です。浮いたお金は、そのままNISAの積立に回しています。 それでは、効果の大きかった順に解説します。 通信費:ソフトバンク月8,000円を、楽天モバイル月約2,000円にした話 固定費の中でも、いちばん手軽で効果が大きいのが通信費です。私はソフトバンクで毎月約8,000円払っていましたが、楽天モバイルに乗り換えて約2,000円になりました。差額は月6,000円、年間で約7.2万円です。 ちなみに妻はもともと楽天モバイル(同じく月約2,000円)。自宅のネットも楽天ひかり(月4,180円)なので、我が家の通信費は家族2回線+光回線で月8,000円台に収まっています。 なぜ楽天モバイルを選んだのか:楽天経済圏で固めているから 格安SIMはたくさんありますが、我が家が楽天モバイルにしたのは楽天経済圏でまとめているからです。 私は楽天証券・楽天銀行・楽天市場・楽天ペイなどを日常的に使っています。たとえば子どものおむつを楽天スーパーDEALで買うと、ポイント還元まで含めればドラッグストアより数百円安くなることもあります。ポイントを血眼で追いかける「ガチ勢」ではありませんが、生活の動線を楽天で固めておけば、何もしなくてもポイントが貯まっていく——その一部として通信も楽天にした、という感覚です。 楽天モバイルの料金プラン「Rakuten最強プラン」は、使ったデータ量で月額が変わる段階制です(2026年時点・税込)。月のデータ使用量 月額(税込)〜3GB 1,078円〜20GB 2,178円20GB超〜無制限 3,278円※「最強家族割」を適用すると各回線がさらに110円引きになります。💡 ここがポイント:あまり使わない月は自動で安くなり、使った月でも上限は3,278円。「使わなかった月のために高い定額を払い続ける」ということが起きません。→ 楽天モバイル公式サイトで料金を見る 我が家の使い方:自宅はWi-Fi、外ではYouTube 私の月額が約2,000円(20GBまでの段階+家族割)に収まっているのは、自宅では楽天ひかりのWi-Fiを使い、外出時にYouTubeを見る程度だからです。 通勤や外出先の動画視聴を含めても20GB以内に収まることがほとんど。自宅にWi-Fiがある人なら、楽天モバイルの段階制は相性が良いです。 なお、我が家はパソコンやFireスティック(テレビ)でもインターネットを使うため、光回線(楽天ひかり・月4,180円)を契約しています。でも、ネットはスマホでしか使わないという人なら、話は変わります。その場合は光回線を契約せず、楽天モバイルをデータ無制限(月3,278円)の1本に絞るほうが、光回線(月4,000円前後)とスマホ代を別々に払うよりトータルで安くなる可能性があります。💡 自宅のネットを何で使うかで決まります。パソコン・テレビ(動画配信)でも使うなら光回線、スマホだけなら楽天モバイル無制限1本で光回線を解約——という選択肢も検討する価値があります。→ 楽天ひかり公式サイト 乗り換え手順:端末はそのまま、MNPで番号も引き継げる 「乗り換えは面倒そう」と思って先延ばしにしていましたが、実際はかなり簡単でした。MNP予約:今はMNPワンストップに対応しており、乗り換え先(楽天モバイル)で申し込むだけで番号を引き継げます(以前のように元のキャリアでMNP予約番号を取る手間が不要なケースが増えました) 端末はそのまま:私はソフトバンクで使っていたスマホのSIMロックを解除して、そのまま使いました。買い替えはしていません 開通:eSIMならオンラインで即日開通も可能⚠️ 注意:手持ち端末を使う場合は、その機種が楽天モバイルの動作確認済みか、SIMロック解除が必要かを事前に確認してください(2021年10月以降に各社が販売した端末は原則SIMロックなしですが、それ以前の機種はロック解除が必要なことがあります)。通話は専用アプリ「Rakuten Link」を使えば無料です(アプリを使わない通常発信は通話料がかかる点だけ注意)。 正直なデメリット:地下や山間部で電波が弱いことがある 良いことばかり書くのはフェアではないので、正直に書きます。楽天モバイルは、地下や山間部などで電波が弱いと感じる場面があります。 ただ、楽天モバイルは2024年6月からプラチナバンド(700MHz帯)の提供を開始しており、屋内や地下のつながりやすさは段階的に改善しています。それでも、生活圏に電波の弱いエリアが多い方は、契約前に楽天モバイルのエリアマップで自宅・職場・通勤経路を確認しておくことをおすすめします。 我が家は自宅では楽天ひかりのWi-Fiに切り替わるため、家の中で困ることはありません。「外出先で多少つながりにくい場面があっても、月6,000円安くなるなら許容できる」——これが私の結論です。 格安SIMはいくら安くなる?大手キャリアとの料金比較 「格安SIMが安いのは知っているけど、実際いくら違うの?」という方のために、我が家のケースで比較します。乗り換え前 乗り換え後契約先 ソフトバンク(大手キャリア) 楽天モバイル月額(1回線) 約8,000円 約2,000円年額 約96,000円 約24,000円差額(年)約72,000円1回線でこれだけ違います。家族の人数が多いほど、削減額はそのまま倍々で効いてきます。通信費は「一度乗り換えれば毎月・自動で」安くなるので、固定費見直しの最初の一手として最適です。 保険:固定費の“大物”を見直した 通信費と並ぶ固定費の大物が保険です。我が家はここを徹底的に見直し、民間保険を2種類・月4,420円まで絞りました(チューリッヒ生命の掛け捨て定期 3,800円+mysuranceの賃貸火災保険 620円)。 見直し前は、医療保険・がん保険・死亡保険で夫婦合わせて月約9,000円、火災保険が年1万円(月約800円)。掛け捨ての保障だけで月約9,800円払っていました。これを月4,420円に下げたので、保障コストだけで年約6.5万円の削減です。 さらに、これとは別に貯蓄型保険3社(月約4.5万円)も全部解約しました。ただしこれは「固定費削減」とは少し違います。貯蓄型保険は“支出”というより非効率な積立だったので、解約して同じお金をNISAの積立に付け替えた、というのが正確な表現です。 保険の見直しは1記事では書ききれないので、テーマごとに分けています。貯蓄型保険3社をすべて解約してNISAに全額移した話 がん保険・医療保険を全部解約した話 掛け捨て生命保険の選び方 賃貸の火災保険は自分で選べる(月620円に切り替えた話) 我が家の保険ポートフォリオ全公開(月4,420円)保険を見直すコツは、「公的保障で何がカバーされるか」を先に知ることです。高額療養費制度や遺族年金を理解すると、民間保険に払いすぎていたことに気づきます。 効果が薄かった見直し:電気(電力会社の切り替え)の正直な話 固定費見直しは何でもうまくいくわけではありません。やってみたけど効果が薄かったものも、正直に書いておきます。 我が家は一時期、電気をENEOSでんきに切り替えてみました。ところが、思ったほど安くならなかったので、結局もとの電力会社に戻しています。 電気・ガスの新電力切り替えは、燃料費の変動や各社の料金改定で「数年前ほどお得感がない」ケースが増えています。手間のわりに削減額が小さいこともあるので、固定費見直しの優先順位としては通信・保険のあとで十分だと感じました。 固定費見直しの優先順位:何から手をつけるべきか 我が家の経験から、固定費を見直す順番をまとめるとこうなります。優先 費目 効果 手間1 通信費(格安SIM) 大(年数万円〜) 小(一度きり)2 保険 大(年数万円〜) 中(公的保障の理解が必要)3 サブスク・使っていない会費 中 小4 電気・ガス 小〜中(効果が出ないことも) 小ポイントは「効果が大きく、手間が一度きり」のものから手をつけること。通信費と保険を押さえれば、固定費見直しの効果のほとんどが取れます。毎日の節約でストレスをためるより、この2つを先に片付けるほうがはるかに効率的です。 まとめ:浮いた年14万円は、NISAへ 最後に要点を整理します。固定費の見直しで年約14万円(通信費 約7.2万円+保険 約6.5万円)を削減 通信費:ソフトバンク約8,000円 → 楽天モバイル約2,000円。自宅Wi-Fi併用なら段階制が相性◎。デメリットは地下・山間部の電波(プラチナバンドで改善中) 保険:掛け捨てを月4,420円に集約。貯蓄型は解約してNISAへ付け替え 電気の切り替えは効果が薄く撤退——正直、無理に手を広げなくてよい 見直しは一度きりの手続きで、その後は毎月・自動で効き続ける固定費削減のいちばんの価値は、浮いたお金を毎月そのまま投資に回せることです。我が家は浮いた分をNISAの積立に充てています。月1万円ちょっとでも、長期で複利が働けば大きな差になります。💡 浮いたお金がいくらに育つか試算:毎月の積立額・利回り・期間を入れると、将来いくらになるか(複利)と、NISA(非課税)と特定口座(課税)の手取り差がグラフでわかります。 → 複利計算シミュレーターを使ってみる「節約はつらい」と思っている方こそ、まずは我慢のいらない固定費から。この週末の数時間が、年14万円になって返ってきます。 よくある質問(FAQ) Q1. 格安SIMにすると、月いくらくらい安くなりますか? 我が家のケースでは、私の1回線がソフトバンク約8,000円から楽天モバイル約2,000円になり、月6,000円・年約7.2万円安くなりました。大手キャリアから格安SIMへの乗り換えは、1回線あたり月5,000〜6,000円下がることが多く、家族の回線数が多いほど削減額はそのまま大きくなります。 Q2. 楽天モバイルのデメリットは何ですか? 地下や山間部など、場所によって電波が弱いと感じることがある点です。ただし2024年6月からプラチナバンド(700MHz帯)の提供が始まり、屋内や地下のつながりやすさは改善が進んでいます。自宅にWi-Fiがあれば家の中で困ることはほぼなく、我が家は月6,000円の節約と引き換えに許容できる範囲だと判断しました。契約前にエリアマップで生活圏を確認するのがおすすめです。 Q3. 乗り換えは難しいですか?スマホは買い替えが必要ですか? 難しくありません。今はMNPワンストップに対応しており、乗り換え先で申し込むだけで電話番号を引き継げます。スマホも買い替え不要のことが多く、私はソフトバンクで使っていた端末のSIMロックを解除してそのまま使いました。手持ち機種が動作確認済みか、SIMロック解除が必要かだけ事前に確認してください。 Q4. 固定費の見直しは、何から手をつけるのが効率的ですか? 効果が大きく、手間が一度きりで済む「通信費」と「保険」からです。この2つで固定費見直しの効果のほとんどが取れます。電気・ガスの切り替えは手間のわりに効果が小さいこともあり(我が家はENEOSでんきに切り替えたものの効果が薄く元に戻しました)、優先順位は後ろで十分です。 Q5. 固定費で浮いたお金は、どうするのがおすすめですか? 我が家はNISAの積立に回しています。固定費の削減は「毎月・自動で」効き続けるので、同じく毎月コツコツ積み立てる長期投資の原資にぴったりです。月1万円でも、長期で複利が働けば将来大きな差になります。複利計算シミュレーターで、自分の金額がいくらに育つか試算してみてください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"格安SIMにすると、月いくらくらい安くなりますか?","acceptedAnswer":{"@type":"Answer","text":"我が家のケースでは、私の1回線がソフトバンク約8,000円から楽天モバイル約2,000円になり、月6,000円・年約7.2万円安くなりました。大手キャリアから格安SIMへの乗り換えは、1回線あたり月5,000〜6,000円下がることが多く、家族の回線数が多いほど削減額はそのまま大きくなります。"}},{"@type":"Question","name":"楽天モバイルのデメリットは何ですか?","acceptedAnswer":{"@type":"Answer","text":"地下や山間部など、場所によって電波が弱いと感じることがある点です。ただし2024年6月からプラチナバンド(700MHz帯)の提供が始まり、屋内や地下のつながりやすさは改善が進んでいます。自宅にWi-Fiがあれば家の中で困ることはほぼなく、我が家は月6,000円の節約と引き換えに許容できる範囲だと判断しました。契約前にエリアマップで生活圏を確認するのがおすすめです。"}},{"@type":"Question","name":"乗り換えは難しいですか?スマホは買い替えが必要ですか?","acceptedAnswer":{"@type":"Answer","text":"難しくありません。今はMNPワンストップに対応しており、乗り換え先で申し込むだけで電話番号を引き継げます。スマホも買い替え不要のことが多く、私はソフトバンクで使っていた端末のSIMロックを解除してそのまま使いました。手持ち機種が動作確認済みか、SIMロック解除が必要かだけ事前に確認してください。"}},{"@type":"Question","name":"固定費の見直しは、何から手をつけるのが効率的ですか?","acceptedAnswer":{"@type":"Answer","text":"効果が大きく、手間が一度きりで済む「通信費」と「保険」からです。この2つで固定費見直しの効果のほとんどが取れます。電気・ガスの切り替えは手間のわりに効果が小さいこともあり(我が家はENEOSでんきに切り替えたものの効果が薄く元に戻しました)、優先順位は後ろで十分です。"}},{"@type":"Question","name":"固定費で浮いたお金は、どうするのがおすすめですか?","acceptedAnswer":{"@type":"Answer","text":"我が家はNISAの積立に回しています。固定費の削減は「毎月・自動で」効き続けるので、同じく毎月コツコツ積み立てる長期投資の原資にぴったりです。月1万円でも、長期で複利が働けば将来大きな差になります。複利計算シミュレーターで、自分の金額がいくらに育つか試算してみてください。"}}]}関連記事我が家の保険ポートフォリオ全公開(月4,420円) 貯蓄型保険3社を解約してNISAに全額移した話 NISAの始め方を入門者向けに解説 楽天・SBI・マネックス証券を3社使った正直な感想免責事項:本記事は筆者個人の体験談・考え方を共有するものであり、特定のサービスの契約を推奨するものではありません。料金・プラン・キャンペーンの内容は執筆時点(2026年6月)の情報です。最新の料金やエリア状況は各社公式サイトでご確認ください。

- 16 Jun, 2026

投資用ワンルームマンションの営業手口を全公開【元同僚の紹介・ファミレス即決・カモリスト化】

「元同僚もやってるなら、大丈夫だろう」 20代後半の私が、投資用ワンルームマンションを買う決め手にしたのは、この考えでした。結果から言うと、3戸買って、トータル約300万円の赤字で撤退しています。 買った経緯と売却までの記録は別記事に詳しく書きました。この記事で書くのは、その手前の話、「どうやって売り込まれたのか」です。 当時はまったく気づきませんでしたが、振り返ると、不動産の営業にはよくできた型がありました。一つひとつ分解すると、「ああ、自分はこの順番で落とされたのか」とはっきり見えてきます。 同じ手口で迷っている人が、立ち止まるきっかけになればと思って、当事者として正直に書きます。前提:私は実際に3戸買って300万円損切りした 最初に立場を明確にしておきます。私は不動産投資を批判する評論家ではありません。実際に名古屋市内のワンルームを3戸買い、保有し、最終的に3戸とも売却して約300万円の赤字を出した当事者です。 買った後どうなったか、損益の内訳、なぜ売ったかは、こちらの記事に全部書いています。投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字】この記事は、その前日譚です。「買った後」ではなく「買わされるまで」に何が起きていたかを、手口ごとに振り返ります。手口①:知人・同僚からの紹介で警戒心を外す 最初の接点は、元同僚からの紹介でした。 「いい話があるから、会ってみない?」と言われ、紹介された営業マンとファミレスで会う。これが始まりです。 このとき私の頭にあったのは、「元同僚もやっているなら安全だろう」という安心感でした。見ず知らずの営業マンが飛び込みで来たなら警戒したはずなのに、間に知っている人が一人入るだけで、警戒心がごっそり外れてしまったのです。 紹介の裏にあった「紹介料」 当時は知りませんでしたが、後になって、紹介した人には紹介料が入る仕組みだと分かりました。 知った経緯は強烈です。その営業マンが独立して会社を立ち上げた後、私に「誰か紹介してほしい、紹介料は100万円出す」と持ちかけてきたのです。つまり、私を紹介した元同僚も、何らかの形でメリットを得ていた可能性が高い。 紹介してくれた人は善意のつもりだったかもしれません。でも、紹介の連鎖そのものに金銭的なインセンティブが組み込まれている——これが第1の手口です。「知り合いが勧めるなら」という信頼が、そのまま商品の信頼にすり替えられてしまう。 ちなみに私は、誰も紹介していません。手口②:「私も買っています」——ただし営業マンが持つのはファミリー物件 営業マンは、こうも言いました。「私も買っているんですよ」。 自分も同じ商品を持っている。そう言われると、「売り逃げではない」「リスクを一緒に背負っている」と感じて、一気に信頼してしまいます。これも警戒心を外す強力な一言でした。 ところが後で分かったのは、彼が買っていたのはワンルームではなく、ファミリー向けの物件だったということです。 当時の私は、ワンルームとファミリー物件で資産価値の落ち方がまるで違うことを知りませんでした。むしろ「ワンルームをいくつか買ったほうが、戸数で分散になるのでは」という、今思えば浅はかな考えすら持っていたほどです。 実際には、ワンルーム投資は資産価値が落ちやすく、ファミリー物件のほうが値持ちしやすい傾向があります。つまり営業マンは、自分は値持ちする物件を持ちながら、客には値が落ちやすい物件を売っていたわけです。「私も買っている」は事実でも、買っている中身が違う。この情報の非対称性が、手口の本質でした。手口③:ファミレスという「断りやすそうで断りにくい」場所 面談はファミレスでした。これも、今思えばよくできた選択です。 オフィスに呼び出されれば構えてしまうし、高級な店なら「奢られたら断りづらい」と警戒される。ファミレスは、カジュアルで気軽に見えて、長時間ねばっても不自然じゃない。コーヒー1杯で何時間でも話を続けられます。 「ちょっと話を聞くだけ」のつもりで座った椅子から、立ち上がるタイミングを失う。場所の選び方ひとつにも、相手を逃さない設計が効いていました。手口④:その日のうちに即決させる「希少性」の演出 そして決定打が、即決クロージングです。 その日のうちに、私は1戸目を申し込みました。初対面の営業マンと、ファミレスで、数時間で、2000万円近い買い物を決めたのです。今書いていても信じられませんが、当時はそれが自然な流れに感じられました。 なぜか。希少性を演出されたからです。 「このマンションの空き部屋はもう残りわずか」 「人気の物件だから、今申し込まないと他の人に取られてしまう」 物件の空室状況を見せられ、「今決めないと手に入らないかもしれない」という空気を作られる。考える時間を与えないのが、この手口の核心です。 冷静に持ち帰って一晩考えれば、ローンの総額、空室のリスク、出口の難しさに気づけたかもしれません。でも「今だけ」と言われると、その検討時間そのものを奪われてしまう。 1戸目は「まだマシな立地」だった 巧妙だったのは、1戸目はまだマシな立地だったことです。 最初に極端に悪い物件を出すと警戒されます。だから1戸目は、それなりに納得感のある物件を出して、「悪くなかった」という成功体験を作る。問題は、その後でした。手口⑤:節税・年金・売却益という「3点セット」のトーク セールストークは、判で押したように3点セットでした。トーク 言われたこと 実際節税になる 家賃の赤字を給与所得から引いて税金が減る 赤字を出して税を減らしているだけ。長期では資産が減る年金代わりになる ローン完済後は家賃が丸ごと収入になる 完済時には築古化・家賃下落・修繕費増売却益も狙える 値上がりしたら売って儲けられる 新築プレミアム分が即座に剥がれ、売却は損になりやすいこの3点セットがなぜ効くのかというと、「節税(今の得)」「年金(将来の安心)」「売却益(夢)」と、時間軸の違う欲望を一度に刺激してくるからです。どれか一つは必ず刺さるように設計されています。 それぞれのトークの「正体」は売却記事で詳しく分解したので、ここでは深入りしません。 → 投資用ワンルームマンション3戸を売却した話手口⑥:融資枠を使い切るまで「もう1戸」を畳み掛ける 1戸目を買って1年も経たないうちに、「もう1戸あれば、さらに節税効果が上がります」と2戸目を勧められました。そして3戸目。 このペースには理由があったと、後から気づきました。買える限り買わせるのです。 決定的だったのは、その後に勧められた太陽光発電投資です。話は契約する方向で進んでいたのに、ある時点で急に立ち消えになりました。 おそらく、マンション3戸でローンの融資可能上限に達していたのだと思います。私の与信枠が尽きたから、太陽光の融資が下りなくなった——そう考えると、急な立ち消えのつじつまが合います。 つまり営業側から見れば、顧客の借入可能額は「売れる枠」です。枠が残っている限り、節税・分散・第二の収入と理由を変えて、次の商品を勧め続ける。枠を使い切ったら、次は融資のいらない商品に切り替える。これが第5の手口です。手口⑦:不動産の次は保険、その次は……「カモリスト化」 融資枠を使い切った後、同じ営業マンから紹介されたのが、保険でした。 その流れで契約してしまったのが、貯蓄型の保険です。最終的に他社含め3社で、月4万円以上の保険料を数年間払い続けることになりました(この顛末は別記事に書いています)。貯蓄型保険3社を全解約してNISAに移した話そして営業マンが独立した後には、太陽光発電、さらには「誰か紹介してくれ」という勧誘まで続きました。 ここで理解しておきたいのは、一度買った客は「カモリスト」に載るということです。お金を出すと分かっている相手には、不動産の次は保険、保険の次は太陽光、と次々に商品が回ってくる。最初の一件は、入り口にすぎないのです。 一人の営業マンに捕まると、その人の扱う商品を一通り売られる。商品が変わっても、売る相手は同じ。この構造に気づくまで、私は何年もかかりました。では、どう自衛すればよかったのか 過去の自分に伝えるつもりで、自衛策を5つ書きます。 ① 紹介でも「その場で契約しない」を絶対ルールにする 知人の紹介だろうと、その日に契約しないと決めておくだけで、即決クロージングは効かなくなります。「必ず一晩持ち帰る」を例外なく徹底する。これだけで多くの失敗は防げます。 ② 「今だけ」「残りわずか」は判断を急がせるサインと考える 希少性を強調されたら、それはこちらの検討時間を奪おうとしている合図だと捉える。本当に良い物件なら、一晩考えても価値は変わりません。急がされること自体が黄色信号です。 ③ 紹介者にインセンティブがないか疑う 「あの人も勧めている」の裏に紹介料がないか。勧める人の利益と自分の利益が一致しているかを一度立ち止まって考える。善意と営業は両立してしまいます。 ④ 借入可能額は「守るべき枠」だと意識する 融資枠は、営業側から見れば「売れる枠」です。裏を返せば、自分にとっては守るべき枠。枠が残っているからと次々借りるのではなく、枠を簡単に明け渡さない意識を持つ。 ⑤ 一度の契約で「リスト化」される前提で付き合う 一件契約すれば、次の商品が回ってくる前提で身構える。「次に何を勧められるか」を先回りして考えるだけで、保険・太陽光の二の矢三の矢に冷静に対応できます。まとめ:手口を知っていれば、入り口で止まれる 私が3戸300万円の損切りに至るまでに受けた営業手口を、整理します。知人・同僚の紹介で警戒心を外す(裏に紹介料) 「私も買っている」という自己開示(ただし営業マンが持つのは値持ちするファミリー物件) ファミレスという断りにくい場で長時間ねばる その日のうちに即決させる(希少性の演出) 節税・年金・売却益の3点セットで時間軸の違う欲望を刺激 融資枠を使い切るまで「もう1戸」を畳み掛ける 枠が尽きたら保険・太陽光へ「カモリスト化」(独立後は紹介料100万円で勧誘側に引き込もうとする)どれも、一つひとつ取り出せば「言われてみれば当たり前」の話です。でも、順番に、自然な流れで仕掛けられると、当時の私はまったく気づけませんでした。 手口に名前を付けて知っておくこと。それが、入り口で立ち止まるための一番の武器です。 結論:資産形成にワンルーム(コンパクトマンション)は不要 そのうえで、手口の話を超えた結論をはっきり書いておきます。 資産形成を目的にするなら、投資用ワンルームマンションは不要です。「コンパクトマンション」と呼び名を変えて売られていても、中身は同じものです。 私は3戸を実際に買い、保有し、売却して約300万円を失って、ようやくこの結論にたどり着きました。新築プレミアムの分だけ買った瞬間に価値が落ち、空室・修繕・税金・修繕積立金の値上げで実質利回りは表面利回りの半分以下に沈み、出口でも損が出やすい。同じお金を出すなら、手間も分散も流動性もJREITや投資信託のほうが上です。 「実物の不動産を持ちたい」という願望以外に、資産形成の手段としてワンルームを選ぶ理由は、私には見当たりません。まして、ファミレスで即決を迫られて買うようなものでは決してないと、断言できます。 この記事が、誰かが同じ道をたどらずに済むきっかけになればと願っています。よくある質問(FAQ) Q1. 知人の紹介なら、やはり安全なのでは? 紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。 Q2. その場で契約を断ると、関係が気まずくなりませんか? 「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。 Q3. 即決を迫られたら、どう切り返せばいいですか? 「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。 Q4. 1戸目がまともな物件だったら、信用してもいいのでは? 最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。 Q5. なぜ太陽光発電の話は立ち消えになったのですか? 確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。 Q6. すでに買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"知人の紹介なら、やはり安全なのでは?","acceptedAnswer":{"@type":"Answer","text":"紹介者が善意であっても、商品の良し悪しとは無関係です。さらに紹介料が発生する仕組みがある場合、紹介者の利益と自分の利益は一致しません。「誰が勧めたか」ではなく「中身がどうか」で判断してください。"}},{"@type":"Question","name":"その場で契約を断ると、関係が気まずくなりませんか?","acceptedAnswer":{"@type":"Answer","text":"「家族と相談してから」「一晩考えてから」は、まっとうな大人の対応です。これで気を悪くする相手や、急かしてくる相手は、その時点で警戒すべきサインです。本当に顧客本位なら、検討時間を尊重します。"}},{"@type":"Question","name":"即決を迫られたら、どう切り返せばいいですか?","acceptedAnswer":{"@type":"Answer","text":"「今日中に決めないと無くなる物件なら、ご縁がなかったということで結構です」と返すのが有効です。本当に良い案件は、急がなくても次が来ます。希少性を盾に判断を急がせる相手とは、距離を取って構いません。"}},{"@type":"Question","name":"1戸目がまともな物件だったら、信用してもいいのでは?","acceptedAnswer":{"@type":"Answer","text":"最初の一件で成功体験を作るのは、その後を勧めやすくするための定石です。1戸目の良し悪しと、2戸目以降の良し悪しは別問題として、毎回ゼロから判断する必要があります。"}},{"@type":"Question","name":"なぜ太陽光発電の話は立ち消えになったのですか?","acceptedAnswer":{"@type":"Answer","text":"確証はありませんが、マンション3戸でローンの融資可能上限に達し、追加の融資が下りなくなったためだと推測しています。与信枠が尽きると、融資前提の商品は勧められなくなる、という構造が見えた出来事でした。"}},{"@type":"Question","name":"すでに買ってしまった場合は、どうすればいいですか?","acceptedAnswer":{"@type":"Answer","text":"まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。売却まで含めた私の判断と結果は、売却記事に具体的に書いています。"}}]}免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の事業者・商品の評価や、購入・売却の推奨を目的とするものではありません。投資判断・契約判断は必ずご自身の責任で行ってください。

- 15 Jun, 2026

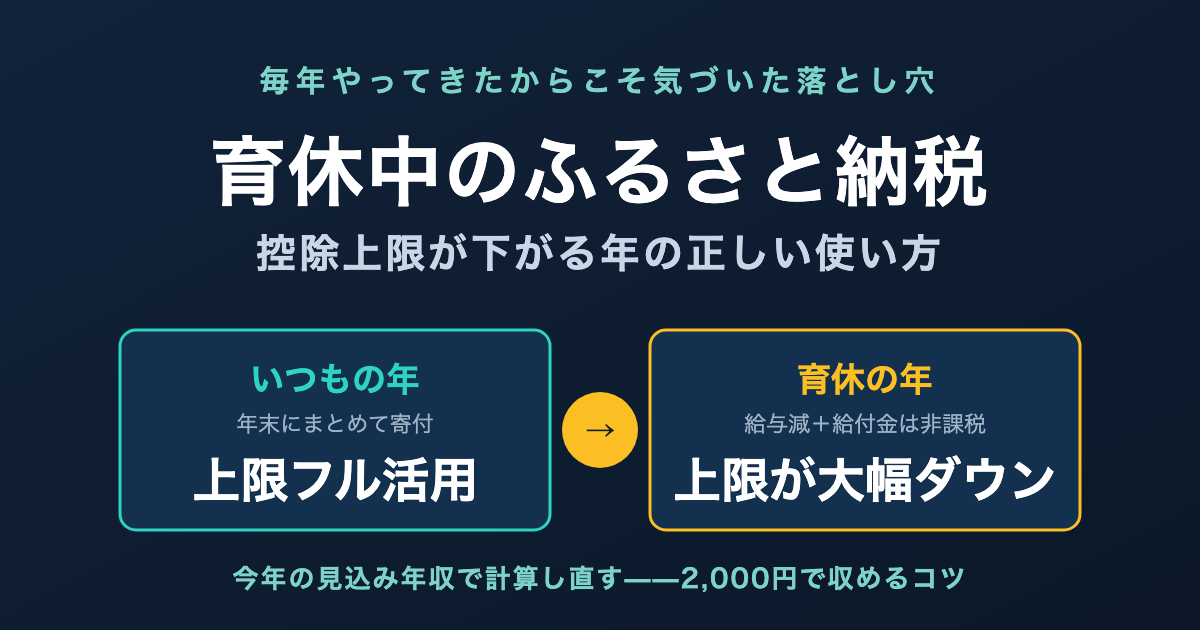

育休中のふるさと納税は控除上限が下がる【毎年やってきた私が、今年だけ慎重になる理由】

ふるさと納税は、我が家が毎年欠かさずやっている数少ない「やって損のない制度」のひとつです。実質2,000円の負担で各地の返礼品が届くのですから、使わない手はありません。 ところが今年、私は申し込みボタンを押す前に手が止まりました。育休に入ったからです。 ふるさと納税の控除上限は「その年の所得」で決まります。育休で給与が止まり、収入の柱が非課税の育休給付金に変わると、上限は例年よりぐっと下がります。去年と同じ感覚で寄付すると、上限を超えた分はただの自己負担——「2,000円で済むはずが、数万円の持ち出し」になりかねません。 この記事では、毎年ふるさと納税をやってきた私が、育休中の今年だけ慎重に計算し直した理由と、損をしないための手順を当事者目線で解説します。我が家の前提:毎年やってきたふるさと納税 私は30代・子2人の会社員です。家は賃貸・車なし。家計は徹底的に見直していて、ふるさと納税は「固定費の削減」ではなく「払う税金の一部を返礼品に変える」攻めの一手として、毎年使ってきました。 使っているのは楽天ふるさと納税です。理由は、普段の買い物で楽天経済圏を使っていて、寄付の履歴やワンストップ特例の申請まで、慣れた画面で一元管理できるからです。 ひとつ、最近の大きな変更に触れておきます。以前は寄付額に応じて楽天ポイントが付き、それも魅力のひとつでした。ところが、2025年10月1日から、ふるさと納税サイトが寄付に対してポイントを付与することは総務省の規制で全面的に禁止されました。お買い物マラソンの買いまわり対象からも外れています。つまり今は「ポイント目当てで多く寄付する」時代ではなく、返礼品の中身と控除上限の管理で淡々と選ぶのが基本になりました。この変更は、むしろ本記事のテーマ(上限を超えない範囲で堅実に使う)と相性がいいと感じています。 例年なら、年末に上限ぎりぎりまで一気に寄付して終わり。何も迷うことはありませんでした。 迷ったのは今年が初めてです。2026年の4月から育休に入ったからです。なぜ育休中は控除上限が下がるのか ここが記事の核心です。順番に分解します。 ふるさと納税の上限は「その年の所得」で決まる ふるさと納税は、正確には「寄付」です。寄付した額のうち2,000円を超える部分が、所得税の還付と翌年の住民税の控除というかたちで戻ってきます。 そして、いくらまで寄付すれば「自己負担2,000円」で収まるか——この控除上限額は、その年(1月〜12月)の所得(正確には住民税の所得割額)で決まります。所得が高い年は上限が高く、所得が低い年は上限が低い。とてもシンプルな仕組みです。 つまり、所得が下がる年は、ふるさと納税で得できる枠も縮むのです。 育休に入ると、課税される所得が激減する 育休中の収入は、二重の意味で「税金の対象から外れます」。給与が止まる——育休中は基本的に給与の支払いがありません 育休給付金は非課税——代わりに受け取る育児休業給付金は、所得税も住民税もかからない非課税のお金ですこの2つが重なると、育休に入った年は課税される所得そのものが大きく減ります。私の場合、2026年は1月〜3月分の給与はありますが、4月以降は育休給付金(非課税)が中心。課税所得は例年の数分の一になる見込みです。 → 育休給付金が非課税で社会保険料も免除される仕組みは、育休中の社会保険料免除の記事で詳しく書いています。 所得が数分の一になれば、ふるさと納税の控除上限も数分の一。これが「育休中は上限が下がる」の正体です。 最悪のケース:年初から丸ごと育休だと、上限がほぼゼロになることも 私はまだ1〜3月に給与があったので上限が「下がる」程度で済みますが、1月から12月まで丸ごと育休という年だと話が変わります。 その年の課税所得がほぼゼロなら、そもそも納める所得税・住民税がほとんどありません。控除する元の税金がない以上、ふるさと納税をしても「実質2,000円」の恩恵は受けられず、寄付額がまるごと自己負担になります。 「ふるさと納税はいつでも誰でもお得」と思い込んでいると、ここで足をすくわれます。育休に入る年・育休から復帰する年は、働いていた月数で上限が大きく変わると覚えておいてください。私が今年やったこと:3つのステップ 去年までの「年末にまとめて」をやめ、今年は次の手順で進めました。 Step1:今年の「見込み年収」で上限を計算し直す ふるさと納税の上限額は、源泉徴収票が出る年末を待たずに、今年の見込み年収で計算できます。私の場合は「1〜3月の給与実績+4月以降は給与ゼロ(育休給付金は対象外)」で見込み年収を出しました。 各サイトには控除上限のシミュレーターがあります。私が使っているのは楽天ふるさと納税のもので、年収などを入れるだけで上限の目安が出ます。 楽天ふるさと納税の控除上限額シミュレーターを使う ポイントは入力する年収です。去年の年収ではなく、必ず今年の見込み年収を入れること。ここを去年の感覚で入れてしまうのが、育休中の一番ありがちな失敗です。かんたん版で大まかに、給与以外の所得や控除も加味して正確に出したいときは詳細版で——と使い分けると確実です。 育休給付金は年収に含めません(非課税のため上限計算には影響しません)。あくまで「課税される給与」だけで見積もります。 Step2:上限の8割くらいを目安に、余裕を持って寄付する 見込みなので、ボーナスの有無や復帰時期のずれで実際の所得は上下します。上限ぎりぎりを狙うと、少しでも所得が下振れしたとき超過分が自己負担になります。 そこで私は計算上の上限の8割程度にとどめました。育休中は何より「確実に2,000円で収める」ことを優先する、という考え方です。 Step3:共働きなら「配偶者の枠」も検討する ここは家庭によります。ふるさと納税の控除は、寄付した本人の所得からしか受けられません。家族の分をまとめて一人がやる、ということはできません(支払い名義=控除を受ける人を一致させる必要があります)。 裏を返すと、配偶者が通常どおり働いていて所得があるなら、上限が下がっていない配偶者の名義でふるさと納税をするほうが、世帯トータルでは多くの返礼品を受け取れます。我が家も、育休で私の枠が縮んだぶん、世帯としてどう動くかを夫婦で相談しました。 ※配偶者も同時に育休中なら、当然そちらの上限も下がっています。その年は「世帯として無理をしない」のが正解です。見落としやすい落とし穴:ワンストップ特例と確定申告 もうひとつ、出産・育休の年に特有の注意点があります。ワンストップ特例の無効化です。 ふるさと納税には、確定申告をしなくても控除が受けられる「ワンストップ特例制度」があります。寄付先が5自治体以内で、各自治体に申請書を出せば使える便利な仕組みです。 ところが、確定申告をすると、ワンストップ特例の申請はすべて無効になります。 出産した年は、医療費が高額になりがちです。出産費用や入院費がかさんで医療費控除を受けるために確定申告をする家庭は少なくありません。このとき——ワンストップ特例の申請書を出していても、確定申告をした瞬間に無効化される 無効になったふるさと納税の寄付金控除を、確定申告の中で自分で申告し直す必要があるこれを忘れると、せっかくのふるさと納税の控除が丸ごと反映されません。「ワンストップを申請したから大丈夫」と油断していると、医療費控除の確定申告で足元をすくわれます。 → 出産でかかる費用と高額療養費の関係は、出産時に使える高額療養費制度の記事にまとめています。出産で医療費控除をする年は、ふるさと納税も確定申告にまとめる、と覚えておいてください。我が家が毎年リピートしている返礼品 「上限が下がる」話ばかりだと気が滅入るので、最後に楽しい話を。枠が縮んだ年でも、選ぶものは変わりません。我が家が毎年リピートしている定番を紹介します。育休中の家計を意識して、「確実に使う・日持ちする・家族が喜ぶ」を基準に選んでいます。 ※以下は私が実際に注文しているものです。返礼品は寄付額の改定や在庫切れ、提供終了が起こり得ます。申し込み時点の内容は各ページでご確認ください。 ① トイレットペーパー(静岡県富士市・プレミアムシンラ) これは何度もリピートしている日用品の鉄板です。必ず使うものをふるさと納税でまかなえるのは、家計目線で一番ムダがありません。再生紙100%ながら1ロール40mの長巻きで、収納のかさばりも抑えられます。1万円で48ロール(12ロール×4パック)から選べます。「返礼品で生活必需品を取りに行く」のは、育休中のように手取りが減る時期ほど効いてきます。 トイレットペーパー プレミアムシンラ(富士市)を見る ② 豚こま切れ(北海道更別村・北の凍れ豚) 300gの小分け真空パックで届くのが本当に便利です。大容量の肉は「一度に使い切れずに困る」のが定番の悩みですが、これは小分けなので使う分だけ解凍できます。肉質も良く、日々の炒め物やお弁当でフル回転しています。2.4kg(300g×8パック)からで、冷凍庫と相談しながら容量を選べます。 北の凍れ豚こま切れ(更別村)を見る ③ 厚切り塩銀鮭(千葉県銚子市・銚子東洋) これも我が家のヘビーリピート。正直に言うと、スーパーで買う鮭よりおいしいです。厚切り(1切れ約110〜150g)で食べごたえがあり、訳あり(規格外)ですが鮮度や風味は通常品と変わりません。焼くだけ・ムニエル・炊き込みと使い回しが効いて、子どもの朝ごはんにも重宝します。1.5kgからで、定期便も選べます。 訳あり厚切り塩銀鮭(銚子市)を見る 端数は少額の返礼品で埋める 控除上限はきっちりキリのいい数字にはなりません。我が家は、メインの返礼品で大枠を使ったあと、残った数千円の端数を少額の返礼品で埋めるようにしています。上限を1円も余らせず、かつ超えない——この「端数調整」用に、4,000円前後で頼める食品をいくつかブックマークしておくと便利です。 我が家の端数調整の定番は、熊本市のくまモンの熊本ラーメン(4,000円〜)でした。乾麺で日持ちし、子どもも食べやすい味なので重宝しています。 くまモンの熊本ラーメン(熊本市)を見る ※この返礼品は本記事の執筆時点(2026年6月)で販売期間が終了しています。季節ごとに再出品されることが多い商品のため、リンク先で最新の販売状況をご確認ください。在庫がない場合は、同じように少額で日持ちする食品(乾麺・缶詰など)を端数調整用に探すとよいです。まとめ表:育休中のふるさと納税チェックリスト項目 ポイント控除上限の決まり方 その年(1〜12月)の課税所得で決まる。育休で所得が減れば上限も減る育休給付金の扱い 非課税。年収・上限計算には含めない年初から丸ごと育休の年 課税所得がほぼゼロならふるさと納税のメリットは消える(寄付が全額自己負担に)上限の計算 去年ではなく今年の見込み年収で。サイトのシミュレーターを使う寄付額の目安 見込み上限の8割程度に抑えて下振れに備える共働きの工夫 所得のある配偶者名義を活用(控除は本人の所得からのみ)ワンストップ特例 確定申告をすると無効。医療費控除をする年は寄付金控除も確定申告に含めるまとめ:制度は同じでも、自分の所得は毎年変わる ふるさと納税は、何年やっても「お得な制度」であることに変わりはありません。ただ、そのお得さの大きさは、自分のその年の所得で決まります。 毎年やってきたからこそ、今年は「いつもの感覚」で押し切らずに立ち止まれました。育休・産休・転職・退職——収入が大きく動く年は、ふるさと納税も一度立ち止まって計算し直す。たったそれだけで、「2,000円のつもりが数万円の持ち出し」を避けられます。 我が家は今年、枠は縮みましたが、楽天ふるさと納税で見込みの8割を寄付しました。縮んだ枠の中でも、子どもが喜ぶ返礼品はしっかり選べます。制度を正しく使えば、育休中でもふるさと納税はちゃんと味方になってくれます。 我が家が毎年使っている楽天ふるさと納税は、こちらから寄付先・返礼品を探せます。普段の楽天の買い物と同じアカウントで、寄付履歴やワンストップ申請まで一元管理できるのが便利です。Amazonをよく使う方は、Amazonふるさと納税でも同じように寄付先を探せます。使い慣れたほうで選んでください。 楽天ふるさと納税で探す(公式) Amazonふるさと納税で探す関連記事育休中の社会保険料が免除される仕組み 出産で使える高額療養費制度 児童手当を全額S&P500に入れている話よくある質問(FAQ) Q1. 育休中でもふるさと納税はやったほうがいいですか? その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。 Q2. 育休給付金は年収に含めて上限を計算しますか? 含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。 Q3. 上限額がはっきりしないのですが、どうすれば安全ですか? 見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。 Q4. 共働きで自分が育休中です。夫(妻)の名義でやってもいいですか? 問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。 Q5. 出産した年です。ワンストップ特例で大丈夫ですか? 出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"育休中でもふるさと納税はやったほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"その年に課税される給与所得がいくらかによります。年の途中まで働いていた(または年の途中で復帰する)なら、その分の所得に応じた上限の範囲で、やる価値はあります。一方、1月から12月まで丸ごと育休で課税所得がほぼゼロなら、控除する元の税金がないため、ふるさと納税のメリットはほぼ消えます。まずは今年の見込み年収でシミュレーションしてみてください。"}},{"@type":"Question","name":"育休給付金は年収に含めて上限を計算しますか?","acceptedAnswer":{"@type":"Answer","text":"含めません。育児休業給付金は非課税で、所得税・住民税の対象外です。ふるさと納税の上限計算では、あくまで課税される給与収入だけを使います。"}},{"@type":"Question","name":"上限額がはっきりしないのですが、どうすれば安全ですか?","acceptedAnswer":{"@type":"Answer","text":"見込み上限の8割程度に抑えるのがおすすめです。育休中は復帰時期やボーナスの有無で実際の所得が見込みからずれやすく、上限ぎりぎりを狙うと下振れしたときに超過分が自己負担になります。確実に「実質2,000円」で収めたいなら、余裕を持たせるのが安全です。"}},{"@type":"Question","name":"共働きで自分が育休中です。夫(妻)の名義でやってもいいですか?","acceptedAnswer":{"@type":"Answer","text":"問題ありません。ふるさと納税の控除は寄付した本人の所得からしか受けられないため、所得のある配偶者の名義で寄付すれば、その配偶者の上限の範囲で控除が受けられます。育休で自分の枠が縮んだぶん、所得のある側を活用するのは合理的な選択です。ただし支払い・申し込みの名義は、控除を受ける本人にそろえてください。"}},{"@type":"Question","name":"出産した年です。ワンストップ特例で大丈夫ですか?","acceptedAnswer":{"@type":"Answer","text":"出産費用などで医療費控除の確定申告をする予定があるなら注意が必要です。確定申告をするとワンストップ特例の申請は無効になります。その場合は、ふるさと納税の寄付金控除も確定申告の中で一緒に申告してください。逆に、医療費控除をせず寄付先が5自治体以内なら、ワンストップ特例のままで問題ありません。"}}]}

- 14 Jun, 2026

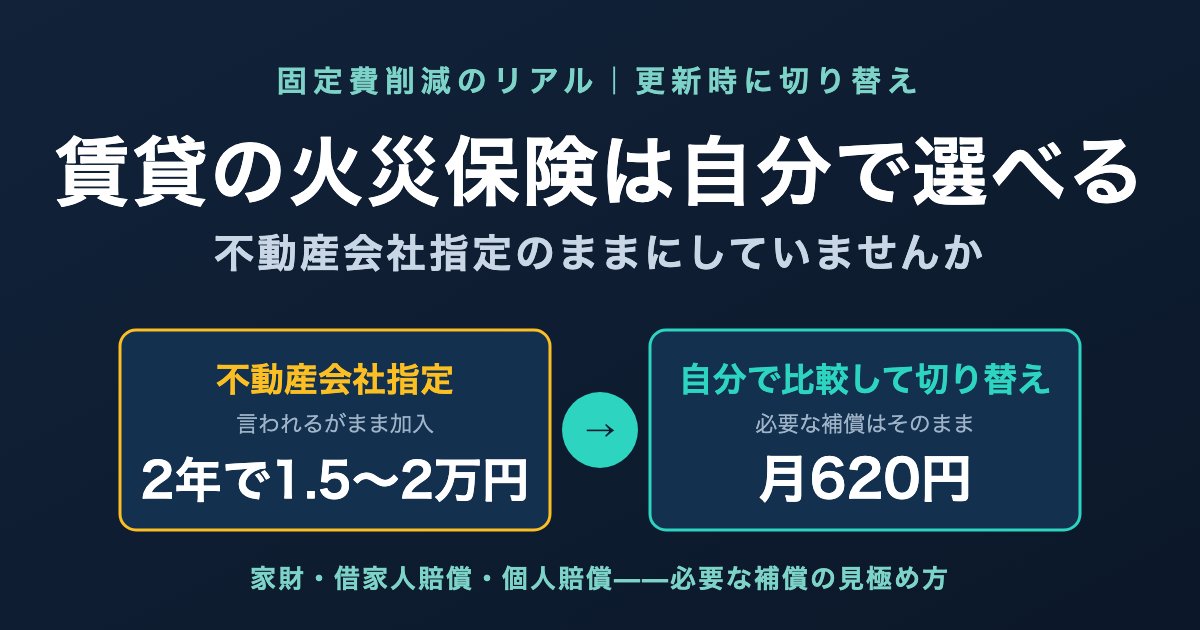

賃貸の火災保険は自分で選べる【不動産会社指定から月620円に切り替えた話】

引っ越しの契約のとき、不動産会社から渡された書類の山の中に「火災保険」の申込書が混ざっていませんでしたか。 「こちらは加入が必要です」と言われて、中身をよく見ないままハンコを押す——我が家の1回目が、まさにそれでした。 でも実は、賃貸の火災保険は自分で選べます。不動産会社が勧める商品に入る義務は、ほとんどの場合ありません。我が家は更新のタイミングで自分で比較して切り替え、今は月620円の保険で必要な補償をすべて確保しています。 この記事を読むと、賃貸の火災保険の中身(何のための保険なのか)、不動産会社経由が割高になりやすい理由、そして自分で選ぶときの手順と注意点がわかります。我が家の体験:言われるがまま加入→更新時に自分で切り替え 私は30代・子2人の会社員です。家は賃貸・車なし。保険は徹底的に見直して、いま入っている民間保険は定期保険と賃貸火災保険の2つだけです。 → 我が家の保険ポートフォリオの全体像はこちら 入居時、我が家も不動産会社指定の火災保険に加入しました。理由は単純で、「そういうものだ」と思っていたからです。賃貸契約の書類と一緒に出されると、選択肢があるとは思いません。 最初に入った指定保険の保険料は、2年で2万円でした。 転機は更新案内でした。FP3級の学習で保険の仕組みを知ったあとだったこともあり、更新書類の保険料を見て、ふと思ったのです。「この保険、中身に対して高くないか」と。 調べてみると、賃貸向けの火災保険はネットで直接契約できる商品がいくつもあり、補償を必要な分に絞れば月数百円で済むことがわかりました。我が家が選んだのは、損保ジャパンの子会社mysuranceの「スマート賃貸火災保険」。最初は補償を最小限に絞ったスリムプラン(月440円)で契約し、その後、個人賠償の見直し(後述します)を経て現在はベーシックプランに切り替えています。項目 内容商品名 mysurance スマート賃貸火災保険 ベーシックプラン月額保険料 620円(年7,440円)補償①家財 火災・風災・水濡れ・盗難などによる家財の損害補償②借家人賠償 大家さんへの損害賠償(火事で部屋を焼いてしまった等)補償③個人賠償 第三者への損害賠償(自転車事故・子どもの物損等)指定保険の年1万円に対して、現在は年7,440円。保険料を約25%下げながら、補償の中身は自分で把握して選んだものになりました。金額の削減以上に、「何のために何に入っているか」を説明できるようになったことが大きいと感じています。そもそも賃貸の火災保険とは:3つの補償を分解する 「火災保険」という名前ですが、賃貸入居者にとっての中身は大きく3つに分かれます。ここを理解すると、保険選びが一気に簡単になります。 ①家財の補償(自分のモノのため) 火災・風災・水濡れ・盗難などで、家具・家電・衣類といった自分の持ち物が損害を受けたときの補償です。 ポイントは保険金額の設定。「家財一式◯◯万円」の金額を大きくするほど保険料は上がります。保険会社の目安表は世帯構成から自動計算される過大な金額になりがちですが、実際に「全部買い直したらいくらか」を考えると、もっと小さい金額で足りる家庭が多いはずです。我が家はここを現実的な金額まで絞りました。 ②借家人賠償責任の補償(大家さんのため) 火事や水漏れで借りている部屋そのものに損害を与えてしまったとき、大家さんへの賠償をカバーする補償です。 実は、賃貸契約で本当に求められているのはこれです。大家さんからすると、入居者の失火で建物が燃えたときに賠償能力がないと困る。だから賃貸借契約書に「借家人賠償◯◯万円以上の保険に加入すること」という条件が書かれているのです。 逆に言えば、この条件さえ満たせば、どの保険会社の商品でもかまわないのが一般的です。 ③個人賠償責任の補償(第三者のため) 自転車で人にケガをさせた、子どもが店の商品を壊した、洗濯機のホースが外れて階下を水浸しにした——他人への賠償をカバーする補償です。 子育て世帯には重要な補償ですが、注意点があります。個人賠償は自動車保険・クレジットカード・共済などに特約で付いていることが多く、重複しやすいのです。すでにどこかで入っているなら、火災保険に付ける必要はありません。 ここで白状すると、我が家はこの確認で失敗していました。 最初に契約したスリムプランには個人賠償が含まれていません。当時の私は「個人賠償は共済の保険に付帯されているから不要」と判断してスリムを選びました。ところが、この記事を書くにあたって改めて確認したところ——その共済の付帯は、転職した時点で消えていたのです。つまり一時期、我が家は個人賠償の空白状態でした。 気づいてすぐ、個人賠償付きのベーシックプラン(月620円)に切り替えました。重複の確認は大事ですが、逆もまた然り。転職・退職で共済や団体保険を抜けると、付帯していた個人賠償も一緒に消えます。「入っているはず」こそ、確認してください。不動産会社指定の保険が割高になりやすい理由 不動産会社が勧める火災保険が悪い商品というわけではありません。ただ、構造的に割高になりやすい事情があります。代理店手数料が乗っている——不動産会社は保険代理店を兼ねていることが多く、契約ごとに手数料が入ります 補償がパッケージで盛られている——家財の保険金額が世帯構成からの自動計算で大きめに設定されがちです 比較されない前提の価格設定——契約書類と一緒に出されるため、他社と比べる人がほとんどいません入居の契約時は引っ越し準備で頭がいっぱいで、保険を比較する余裕はありません。それでいいと思います。勝負は更新のタイミングです。更新案内が届いたら、それが見直しの合図です。自分で切り替える手順:4ステップ 我が家が実際にやった手順です。拍子抜けするほど簡単でした。 Step1:賃貸借契約書で「求められる条件」を確認する 契約書か重要事項説明書に、借家人賠償責任保険の最低金額(例:1,000万円以上・2,000万円以上)が書かれていることが多いです。まずこの数字を確認します。 Step2:条件を満たすネット型の賃貸火災保険を比較する 「賃貸 火災保険」で検索すると、月数百円台の商品が複数見つかります。比較ポイントは3つだけ。借家人賠償の金額が契約条件を満たすか 家財の保険金額を自分で小さく設定できるか 個人賠償が必要か(他で入っていれば不要)Step3:管理会社(または大家さん)に一言確認する 「更新時に火災保険を自社で選んだ商品に切り替えたい。借家人賠償◯◯万円の条件は満たしている」と伝えます。我が家はあっさりOKでした。物件によっては指定保険が契約条件になっているケースもまれにあるので、ここだけは事前確認をおすすめします。 Step4:新しい保険の開始日を旧保険の満期に合わせて契約する 空白期間を作らないことだけ注意。ネット契約なら10分で終わります。証券(加入証明)を管理会社に提出すれば完了です。地震保険はどうする? 地震・噴火・津波による損害は、火災保険では補償されません。賃貸の場合、建物は大家さんの管轄なので、入居者が検討するのは家財の地震保険だけです。 我が家は付けていません。理由は、家財の被害なら生活防衛資金で立て直せる金額だと判断したからです。「保険は、貯蓄でカバーできない大きすぎるリスクにだけかける」——これが我が家の保険全体の方針です。 → がん保険・医療保険を解約した理由もこの方針で説明しています 家財が多い家庭や、被災後の生活再建資金に不安がある場合は、家財の地震保険を検討する価値はあります。持ち家・これから家を買う人の火災保険は事情が違う ここまでは賃貸の話でした。持ち家(戸建て・分譲マンション)の火災保険は、賃貸とは桁が違います。 建物の構造・所在地・補償範囲(水災を付けるか等)で保険料が大きく変わり、10年間で数十万円の差が出ることも珍しくありません。賃貸のように「月数百円の商品から選ぶ」世界ではないぶん、複数社の比較が効く金額帯です。 持ち家の方や購入予定の方は、一括見積もりで相場を把握してから選ぶことをおすすめします。 火災保険の無料診断サービスまとめ表:賃貸の火災保険の見直しポイント項目 ポイント加入義務 火災保険への加入は契約条件でも、商品の指定までは強制されないのが一般的必須の補償 借家人賠償責任(契約書の最低金額を満たすこと)絞れる補償 家財の保険金額(目安表は過大になりがち。現実的な金額に)重複しやすい補償 個人賠償責任(自動車保険・クレカ特約・共済と重複していないか確認)見直しのタイミング 更新案内が届いたとき我が家の結果 mysurance ベーシックプラン・月620円(指定保険比 約25%削減)まとめ:更新案内は「見直しの招待状」 賃貸の火災保険は、入居時に言われるがまま入ってしまうものです。それ自体は仕方ありません。私もそうでした。 でも、更新案内が届いたら思い出してください。その保険、自分で選び直せます。確認するのは借家人賠償の条件と、個人賠償の重複(または空白)だけ。あとは月数百円の商品で、必要な補償は十分に確保できます。 月620円。我が家の固定費の中で、もっとも「仕事をしてくれている」支出のひとつです。関連記事我が家の保険ポートフォリオ——民間保険は2つだけ がん保険・医療保険を解約した理由 掛け捨て定期保険の選び方よくある質問(FAQ) Q1. 不動産会社に「指定の火災保険に入ってください」と言われました。断れますか? 多くの場合、断れます。賃貸借契約で求められているのは「借家人賠償責任を含む保険への加入」であって、特定商品の加入ではないのが一般的です。「借家人賠償◯◯万円以上を満たす保険に自分で加入します」と伝えてみてください。ただし、ごくまれに指定保険への加入が契約条件になっている物件もあるので、契約書の文言と管理会社への確認は必須です。 Q2. 火災保険に入らないという選択肢はありますか? おすすめしません。契約条件違反になる可能性が高いうえ、借家人賠償は「失火で建物を損傷させたら数百万〜数千万円の賠償」という、貯蓄ではカバーしきれないリスクを月数百円で移転できる、コスパの良い保険です。削るべきは「保険そのもの」ではなく「過大な補償と割高な保険料」です。 Q3. 家財の保険金額はいくらに設定すればいいですか? 「いま家にあるものを全部買い直したら実際いくらか」で考えてください。保険会社の目安表(例:4人家族で1,000万円超)は新品の再取得価格を積み上げた過大な金額になりがちです。家具・家電・衣類を現実的に見積もると、数百万円以下で足りる家庭が多いはずです。保険金額を下げれば保険料も下がります。 Q4. 個人賠償責任保険は付けるべきですか? 子育て世帯なら「どこかで1つ」入っておくべき補償です。自転車事故では1億円近い賠償判決の例もあります。ただし火災保険に付ける必要はなく、自動車保険・クレジットカード・共済の特約で家族全員カバーできていれば十分です。注意したいのは退職や転職のタイミングで、共済や団体保険を抜けると付帯の個人賠償も消えます。我が家はこれを見落としていて、火災保険のプラン変更(個人賠償付きのベーシックプランへ)でカバーし直しました。 Q5. 更新を待たず、途中で切り替えることはできますか? できます。火災保険は中途解約すると未経過分の保険料が(短期料率で)戻ってくるのが一般的です。ただし返戻の計算は契約者に不利な場合もあるので、残期間が短いなら満期まで待って切り替えるほうがシンプルです。我が家は更新のタイミングで切り替えました。 Q6. 賃貸でも地震保険は必要ですか? 賃貸入居者が検討するのは家財の地震保険のみです(建物は大家さんの管轄)。家財の被害額が生活防衛資金でカバーできる範囲なら、必須ではないというのが我が家の判断です。一方、家財が高額な家庭や、被災後の生活再建資金に不安がある場合は検討の価値があります。地震保険は単独では入れず、火災保険とセットで契約する必要がある点にも注意してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"不動産会社に「指定の火災保険に入ってください」と言われました。断れますか?","acceptedAnswer":{"@type":"Answer","text":"多くの場合、断れます。賃貸借契約で求められているのは「借家人賠償責任を含む保険への加入」であって、特定商品の加入ではないのが一般的です。「借家人賠償◯◯万円以上を満たす保険に自分で加入します」と伝えてみてください。ただし、ごくまれに指定保険への加入が契約条件になっている物件もあるので、契約書の文言と管理会社への確認は必須です。"}},{"@type":"Question","name":"火災保険に入らないという選択肢はありますか?","acceptedAnswer":{"@type":"Answer","text":"おすすめしません。契約条件違反になる可能性が高いうえ、借家人賠償は「失火で建物を損傷させたら数百万〜数千万円の賠償」という、貯蓄ではカバーしきれないリスクを月数百円で移転できる、コスパの良い保険です。削るべきは「保険そのもの」ではなく「過大な補償と割高な保険料」です。"}},{"@type":"Question","name":"家財の保険金額はいくらに設定すればいいですか?","acceptedAnswer":{"@type":"Answer","text":"「いま家にあるものを全部買い直したら実際いくらか」で考えてください。保険会社の目安表(例:4人家族で1,000万円超)は新品の再取得価格を積み上げた過大な金額になりがちです。家具・家電・衣類を現実的に見積もると、数百万円以下で足りる家庭が多いはずです。保険金額を下げれば保険料も下がります。"}},{"@type":"Question","name":"個人賠償責任保険は付けるべきですか?","acceptedAnswer":{"@type":"Answer","text":"子育て世帯なら「どこかで1つ」入っておくべき補償です。自転車事故では1億円近い賠償判決の例もあります。ただし火災保険に付ける必要はなく、自動車保険・クレジットカード・共済の特約で家族全員カバーできていれば十分です。注意したいのは退職や転職のタイミングで、共済や団体保険を抜けると付帯の個人賠償も消えます。我が家はこれを見落としていて、火災保険のプラン変更(個人賠償付きのベーシックプランへ)でカバーし直しました。"}},{"@type":"Question","name":"更新を待たず、途中で切り替えることはできますか?","acceptedAnswer":{"@type":"Answer","text":"できます。火災保険は中途解約すると未経過分の保険料が(短期料率で)戻ってくるのが一般的です。ただし返戻の計算は契約者に不利な場合もあるので、残期間が短いなら満期まで待って切り替えるほうがシンプルです。我が家は更新のタイミングで切り替えました。"}},{"@type":"Question","name":"賃貸でも地震保険は必要ですか?","acceptedAnswer":{"@type":"Answer","text":"賃貸入居者が検討するのは家財の地震保険のみです(建物は大家さんの管轄)。家財の被害額が生活防衛資金でカバーできる範囲なら、必須ではないというのが我が家の判断です。一方、家財が高額な家庭や、被災後の生活再建資金に不安がある場合は検討の価値があります。地震保険は単独では入れず、火災保険とセットで契約する必要がある点にも注意してください。"}}]}

- 13 Jun, 2026

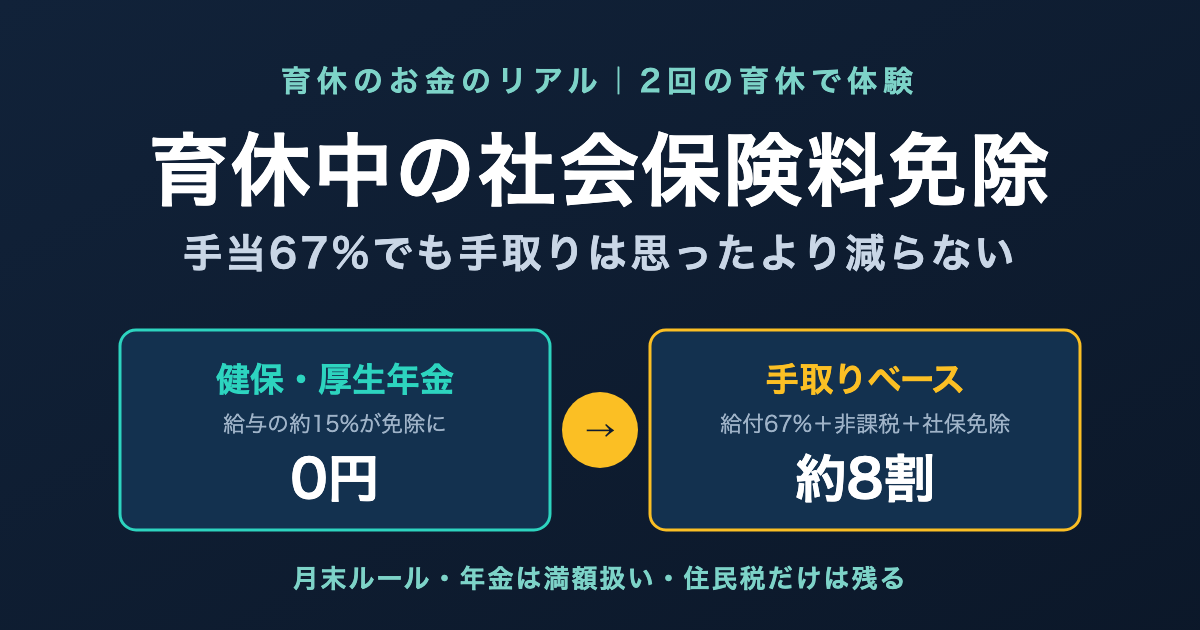

育休中の社会保険料免除を2回体験した話【手当67%でも手取りは思ったより減らない】

「育休を取ったら、収入は67%になる」 第2子の育休を検討していたとき、私が最初に調べて出てきた数字です。3割以上減る。毎月の積立投資も、子ども2人分の生活費もあるのに、大丈夫なのか——正直、身構えました。 でも実際に育休に入ってみると、手取りベースの減り方は想像よりずっと小さかったのです。その理由が、今回のテーマである社会保険料の免除です。 私は公務員時代に第1子で9ヶ月、IT企業に転職してから第2子で12ヶ月(現在取得中)と、立場の違う2回の育休を経験しました。この記事を読むと、「育休中は何の支払いが消えるのか」「何は消えずに残るのか」、そして「67%という数字がなぜ手取り8割になるのか」がわかります。私が2回の育休で見た「給与明細の変化」 まず体験談から。 私は第2子の育休を2026年4月28日から取得しました。4月はほとんど働いていたので、4月分の給与は5月にいつもどおり振り込まれています。その給与明細を見ると——いつも引かれていた健康保険料と厚生年金保険料の欄が0円になっていました。 月のうち育休はわずか3日。それでも4月分の保険料がまるごと免除されたのです。理由は後述する「月末ルール」にあります。 一方で、同じ明細でも雇用保険料・所得税・住民税は引かれていました。これらは「働いて受け取った給与」にかかるものなので、出勤していた分には普通にかかります。整理するとこうなります。控除項目 育休中の扱い健康保険料 免除(0円)。免除の月は働いた分の給与からも引かれない厚生年金保険料 免除(0円)。同上雇用保険料 給与が出た分にはかかる。無給なら発生しない所得税 給与が出た分にはかかる。育児休業給付金は非課税住民税 免除されない(後述)健康保険料と厚生年金保険料は、合わせると額面の約15%(本人負担分)。月収30万円の人なら、毎月約4.2万円が引かれている計算です。これが育休中はまるごと消えます。年間にすれば50万円規模。小さくない金額です。 しかも免除されるのは本人負担分だけではありません。会社負担分も含めて免除されます。あなたが「育休中も会社に保険料の負担をかけているのでは」と気にする必要はありません。 公務員時代の第1子育休でも、共済組合の掛金が同じように免除されました。呼び方は違っても、構造は同じです。公務員と会社員の育休のお金の違いについては、別の記事で詳しく書く予定です。免除される条件:「月末ルール」と「14日ルール」 社会保険料の免除は、育休を取れば自動的に全期間が対象になる——わけではありません。月単位で判定されます。条件は2022年10月の法改正後、次の2つです。 条件①:月末時点で育休中(月末ルール) その月の末日に育休を取得していると、その月の保険料が免除されます。 たとえば6月30日を含んで育休を取っていれば、6月分の保険料が免除。逆に、6月1日から6月29日まで29日間育休を取っても、月末の30日に復帰していれば6月分は免除されません。 私の4月28日開始のケースがまさにこれでした。4月の育休はたった3日でも、月末の4月30日を含んでいたので、4月分の保険料がまるごと免除。日割りではなく月単位——ここがこの制度の特徴です。 条件②:同じ月の中で14日以上の育休(14日ルール) 月末を含まなくても、開始と終了が同じ月内で、14日以上育休を取れば、その月の保険料は免除されます。2022年10月に追加されたルールです。 産後パパ育休(出生時育児休業)のような短期取得でも、14日以上であれば免除が受けられるようになりました。 賞与は「1ヶ月超」のハードルがある 注意したいのが賞与(ボーナス)です。賞与にかかる社会保険料は、賞与月の末日を含む連続1ヶ月超の育休を取っている場合だけ免除されます。 「1ヶ月超」は暦日で厳密に判定されます。12月16日〜1月15日の取得はちょうど1ヶ月なので対象外。12月16日〜1月16日なら1ヶ月超で対象——1日の差で扱いが変わります。対象 免除の条件毎月の保険料 月末時点で育休中、または同月内に14日以上の育休賞与の保険料 賞与月の末日を含む連続1ヶ月超の育休私のように長期で取る場合は気にする必要はほぼありませんが、短期の育休を検討しているなら、開始日と終了日の設計で結果が変わります。 手続きは会社経由。本人がやることはほぼない 免除の申請は、会社(事業主)が年金事務所に届け出る仕組みです。私自身、免除のために自分で書類を書いた記憶がありません。育休の申請をすれば、あとは会社側で処理されます。誤解されがちな3つのポイント ここからが本題です。社会保険料免除には「知らないと損する」というより、「誤解したまま不安になる」ポイントが3つあります。 誤解①:「保険料を払わないと、将来の年金が減るのでは」 減りません。 育休中の免除期間は、保険料を納めた期間として年金記録に反映されます。それも、育休前の標準報酬月額(給与水準)のまま計算されます。未納でも猶予でもなく、「払ったことになる」のです。 健康保険も同じで、免除期間中も被保険者のまま。保険証は使えますし、傷病手当金などの給付条件も変わりません。 第1子のとき、私はここを誤解していて「育休の分だけ年金が減るなら、その分NISAを増やすべきか」と考えたことがあります。調べた結果、取り越し苦労でした。 誤解②:「税金も全部かからなくなる」 住民税は別です。 住民税は前年の所得に対して課税されます。育休に入った年は、前年=働いていた年の所得に対する住民税を払うことになります。給与天引き(特別徴収)ができなくなるので、自宅に納付書が届いて自分で払う(普通徴収)か、育休前の給与からまとめて引かれるか、いずれかの形になります。 公務員時代の第1子育休では、私も普通徴収に切り替わりました。納付書での支払いは年4回の分割が基本ですが、うっかり忘れそうだったので、私はまとめて全額払ってしまいました。残高は減りますが、「払い忘れて督促が来る」心配から解放されるので、資金に余裕があれば一括払いも選択肢です。 収入が減ったタイミングで、働いていた頃の税金の請求が届く——これが育休家計のいちばんの落とし穴です。月収30万円程度なら住民税は年間でおよそ十数万円。育休前に住民税の支払い分は現金で確保しておくことをおすすめします。 誤解③:「収入67%は、手取りも67%になる」 ここが今回いちばん伝えたいポイントです。 育児休業給付金は、休業開始時賃金の67%(181日目からは50%)。数字だけ見ると大幅減です。でも、この給付金には3つの「引かれないもの」があります。社会保険料がかからない(この記事のテーマ。働いていれば約15%引かれていた) 所得税がかからない(給付金は非課税) 翌年の住民税の算定にも入らない(非課税所得のため)働いているときの手取りは、額面の75〜80%程度。一方、育休中は「額面の67%」がほぼそのまま手元に残ります。比べる土俵を手取りに揃えると、67%給付の期間で手取りの約8割になる計算です。 「収入が3分の2になる」と「手取りが2割減る」では、受ける印象がだいぶ違います。私が育休前に身構えていたほど家計が苦しくならなかったのは、この構造のおかげでした。💡 自分の金額で試す:育休前の月収と育休月数を入れると、月ごとの給付額(67%→50%)と総受給額がグラフでわかります。会社員(雇用保険)・公務員(共済)の切り替えにも対応しています。 → 育休手当シミュレーターを使ってみる2025年・2026年の制度改正でさらに手厚くなった 私の第2子育休(2026年4月〜)は、ちょうど新制度の恩恵を受けるタイミングでした。2つ紹介します。 出生後休業支援給付金(2025年4月〜):最初の28日は「手取り10割」 2025年4月に新設された給付金です。両親がともに14日以上の育休を取るなどの要件を満たすと、最大28日間、給付率が13%上乗せされて80%になります。 80%の給付に、社会保険料免除と非課税を合わせると、手取りベースではほぼ10割。出生直後のいちばん大変な時期は、収入面の心配がほぼない状態で休めるようになりました。 子ども・子育て支援金(2026年4月〜):徴収が始まったが、育休中は対象外 2026年4月から、医療保険料に上乗せする形で「子ども・子育て支援金」の徴収が始まりました。会社員の本人負担は当面、標準報酬月額の0.115%(月収30万円で月345円程度)です。 この支援金は健康保険料とセットで徴収されるため、育休中で保険料が免除されていれば、支援金も徴収されません。免除の判定に連動する仕組みです。まとめ表:育休中のお金、何が消えて何が残るか項目 育休中の扱い 補足健康保険料 ✅ 免除 会社負担分も免除。保険証は使える厚生年金保険料 ✅ 免除 年金記録は納付済み扱い・将来の年金は減らない子ども・子育て支援金 ✅ 徴収されない 保険料免除に連動(2026年4月〜)所得税 ✅ かからない 育児休業給付金は非課税雇用保険料 ✅ かからない 給与支給がなければ発生しない住民税 ❌ 残る 前年所得に課税。納付書で自分で払う育児休業給付金 67%→50% 最初の28日は要件を満たせば80%(2025年4月〜)育休前にやっておきたい2つの準備 ①住民税の支払い原資を現金で取り分けておく 繰り返しになりますが、住民税だけは逃げられません。育休前の月収の約半月〜1ヶ月分を目安に、生活防衛資金とは別枠で確保しておくと、納付書が届いても慌てません。 ②短期育休なら、開始日・終了日を「月末」と「14日」で設計する 長期で取るなら何も考えなくて大丈夫です。2週間〜1ヶ月程度の短期取得を考えているなら、「月末を含むか」「同月内で14日以上か」「賞与月なら1ヶ月超か」の3点で、免除されるかどうかが変わります。取得計画の段階で、人事担当に確認しておく価値があります。 ちなみに、会社員の育児休業給付金の額は、育休取得前の直近6ヶ月の給与の平均をもとに決まります。つまり育休前の働き方が、育休中の収入を決めるのです。私がこの仕組みを意識してやっていたことについては、結果が出てから別の記事で書きます。まとめ:67%という数字に怯えなくていい 育休を取るか迷っている段階のあなたに、2回の育休を経験した立場から伝えたいことは1つです。 「67%」は額面の話。手取りで見れば約8割、最初の28日は10割相当。 社会保険料の免除は申請も難しくなく、年金も減らない。怖いのは住民税の請求だけで、それも事前に取り分けておけば対処できます。お金を理由に育休をあきらめる前に、手取りベースで家計をシミュレーションしてみてください。 我が家の育休中の家計まわりでは、出産費用と高額療養費制度についても記事にしています。 → 高額療養費制度を出産で2回体験した話【吸引分娩は約12万円・正常分娩は約27万円】 → 児童手当を全額S&P500に投資している話よくある質問(FAQ) Q1. 育休中の社会保険料免除は、自分で申請が必要ですか? 原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。 Q2. 免除された期間の分、将来もらえる年金は減りますか? 減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。 Q3. 育休中も健康保険証は使えますか? 使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。 Q4. 育休中に住民税の納付書が届きました。払わないとだめですか? 支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。 Q5. 数日だけの短い育休でも保険料は免除されますか? 月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。 Q6. ボーナス(賞与)の社会保険料も免除されますか? 賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"育休中の社会保険料免除は、自分で申請が必要ですか?","acceptedAnswer":{"@type":"Answer","text":"原則として本人の手続きは不要です。会社(事業主)が年金事務所・健康保険組合に「育児休業等取得者申出書」を提出することで免除されます。育休の申請をすれば会社側で処理されるのが一般的ですが、心配なら人事担当に「免除の届出をお願いします」と一言確認しておくと確実です。"}},{"@type":"Question","name":"免除された期間の分、将来もらえる年金は減りますか?","acceptedAnswer":{"@type":"Answer","text":"減りません。育休中の免除期間は「保険料を納めた期間」として扱われ、年金額の計算では育休前の標準報酬月額がそのまま使われます。国民年金の免除制度(将来の年金額が一部減る)とは仕組みが違う点に注意してください。"}},{"@type":"Question","name":"育休中も健康保険証は使えますか?","acceptedAnswer":{"@type":"Answer","text":"使えます。保険料が免除されている間も被保険者資格は継続するため、本人も扶養家族も今までどおり医療機関を受診できます。高額療養費や出産育児一時金などの給付も受けられます。"}},{"@type":"Question","name":"育休中に住民税の納付書が届きました。払わないとだめですか?","acceptedAnswer":{"@type":"Answer","text":"支払いが必要です。住民税は前年の所得に課税されるため、育休中も働いていた年の分の請求は続きます。給与天引きができない期間は、納付書で自分で払う「普通徴収」に切り替わるのが一般的です。一括が厳しい場合は分割納付の相談もできます。なお、育児休業給付金は非課税なので、育休で所得が減った分は翌年度の住民税が大きく下がります。また、会社によっては復帰後に特別徴収(給与天引き)へ戻すための連絡が必要な場合があるので、復帰時に人事担当へ確認してください。"}},{"@type":"Question","name":"数日だけの短い育休でも保険料は免除されますか?","acceptedAnswer":{"@type":"Answer","text":"月末を1日でも含んでいれば、その月の保険料は免除されます。月末を含まない場合は、同じ月の中で14日以上取得していることが条件です。たとえば月の前半に10日間だけ取る形だと、どちらの条件も満たさず免除されません。短期取得なら日程設計が重要です。"}},{"@type":"Question","name":"ボーナス(賞与)の社会保険料も免除されますか?","acceptedAnswer":{"@type":"Answer","text":"賞与月の末日を含む「連続1ヶ月超」の育休を取得している場合のみ免除されます。1ヶ月ちょうどでは対象外で、暦日で1日でも超えている必要があります。長期育休なら自然に満たしますが、賞与月前後の短期取得では免除されないケースが多い点に注意してください。"}}]}

- 07 Jun, 2026

投資用ワンルームマンション3戸を売却した話【トータル約300万円赤字・名古屋市・金利上昇で撤退】

「節税になるって聞いたから、ワンルームマンション買ってみた」 20代後半〜30代前半の私はこの判断をして、結果的に3戸すべてを売却し、トータルで約300万円の赤字を出して撤退しました。 この記事では、名古屋市の投資用ワンルームマンション3戸の購入価格と売却結果を全部開示 なぜ買ったか、なぜ売ったか 「節税」のトリック(赤字を出して給与所得から引く構造) 売却時の苦労(戸籍の附票・複数仲介) これから不動産投資を考えている人への現実的なアドバイス JREITとの比較を、痛い目をした当事者として正直に書いていきます。 なお、家計の見直し全体については過去記事で書いてきました。あわせてどうぞ。貯蓄型保険3社を全解約してNISAに移した話 我が家の保険ポートフォリオ全公開 お金の勉強で読んでよかった本5冊ランキング結論:3戸とも売却・トータル約300万円赤字で撤退 最初に結論から書きます。項目 内容物件数 3戸(名古屋市内)内訳 新築2戸 + 中古1戸購入時期 2018年・2019年・2020年購入総額 約4,700万円(3戸合計)売却完了 2026年に3戸とも売却済みトータル損益 約▲300万円(うち大半が後述の物件②)損益通算 この3戸以外に譲渡所得なしのため通算不可売却の決め手 金利上昇(変動金利が4%まで上がる見込み)「もう一度過去に戻れるなら、絶対に買わない」——これが正直な感想です。なぜ買ったのか:知人紹介+「節税になる」というセールストーク きっかけは知人からの紹介 最初の1戸を買ったのは、20代後半。知人から紹介された不動産営業マンとの出会いがきっかけでした。 「節税になるよ」 「老後の年金の足しになるよ」 「家賃収入でローンを返すだけだから、ノーリスクで資産が増えるよ」 ——これが営業トークの3点セットです。 当時の私は、お金の知識がほぼゼロ。NISAもiDeCoも知らず、貯金は普通預金にあるだけ。「節税」「家賃でローン返済」「老後の備え」というキーワードに、ハードルなく入ってしまったわけです。 「節税」のトリックを今だから書ける 「節税」と聞くと響きはいいですが、構造を分解するとこういうことです。項目 内容家賃収入 月◯万円 入ってくる経費 ローン利子・固定資産税・管理費・修繕積立金・減価償却費 等不動産所得 家賃収入 - 経費 = 多くの場合赤字損益通算 不動産所得の赤字を給与所得から差し引く結果 課税所得が下がり、所得税・住民税が少し減るつまり、「節税のため」と言えば聞こえはいいですが、実態は『赤字を出して税金を減らしている』だけ。 赤字は赤字なので、事業としてはダメです。減価償却が終わって経費計上できる額が減ると、節税効果も縮小します。長期で見るとほぼ確実に「節税額 < 赤字額」になります。 これに気づくのに、私は何年もかかりました。我が家の3戸の詳細 ここからは、実際の3戸の購入時期・購入価格・所感を順に書きます。 物件①:2018年購入・名古屋市・新築・約1,700万円 最初の1戸。新築ワンルームマンション。約1,700万円。 月々のキャッシュフローは、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しはありませんでした。営業マンが言う「家賃でローンを返してくれる」という説明は、月単位で見ると確かにその通りに見えました。 ところが年単位で集計すると話は別です。退去時の修繕費、空室期間(家賃ゼロでローン継続)、毎年の固定資産税、購入翌年の不動産取得税、修繕積立金の値上げ……こうした費用が積み上がり、節税で減った税額を上回る赤字が毎年積み上がる構造でした。 入居者の入れ替わりは少なかったが、それでも退去時の修繕費・空室期間は確実に発生。表面利回りで計算していた頃の想定よりも実質利回りは下がっていきました。 物件②:2019年購入・名古屋市・新築・約1,600万円 2戸目。ここが最大の失敗でした。 新築ワンルームを買って1年も経たないうちに紹介された2件目。「もう1戸あればさらに節税効果が上がる」というロジックで購入してしまいました。 この物件は入居者が退去して数ヶ月空き、家賃収入ゼロでローンだけ払う期間が複数回ありました。空室期間は当然、自分の貯金からローン返済する形になります。 結果的に、3戸の赤字約300万円のほぼ全額がこの物件②から発生しました。 物件③:2020年購入・名古屋市・中古(築10年で高め)・約1,400万円 3戸目は、新築ではなく築10年の中古ワンルーム。 「中古なら新築価格の上乗せがないからお得」という営業トークでしたが、築10年にしては1,400万円と割高でした。後から振り返ると、もう中古物件にも"新築並みの上乗せ価格"がついていたわけです。 幸い、この物件は売却時にギリギリ残債とトントン(微プラス)で着地しました。なぜ売ったのか:金利上昇で変動金利が4%まで上がる見込み 3戸とも保有を続けるかどうかの判断は、2025〜2026年の金利上昇が決定打になりました。 私が組んでいた不動産投資ローンは変動金利。日銀の利上げと連動して上がり続け、2026年中には適用金利が4%近くまで上がる見込みになっていました。 家賃収入で支払えるローン利子には限界があります。金利が4%まで上がれば、月の持ち出し(家賃収入 - ローン返済)が大きく膨らむ 損益通算しても給与所得との相殺で吸収しきれない 売るなら金利上昇の影響を相場が織り込む前——という判断で、3戸まとめて出口戦略を実行しました。 もし金利が上がっていなければ? 正直、金利が上がらなければもう少し持っていたかもしれません。 ただ、保有を続けた先に何があったかと言うと:減価償却が終わって節税効果が縮小 入居者退去のたびに数万円の修繕費 修繕積立金が15〜20年目で大きく値上げ 出口で売却するときの相場下落リスク長期で持つほど後半に負担が集中する設計なので、金利上昇は単なるトリガーで、いずれ売る判断はしていたと思います。売却結果:3戸合計で約300万円の赤字 3戸の売却損益はこんな感じです。物件 購入年 購入価格 売却損益① 新築 2018年 約1,700万円 ほぼトントン(微プラス)② 新築 2019年 約1,600万円 大きな赤字(▲約300万円相当)③ 中古 2020年 約1,400万円 ほぼトントン(微プラス)合計約4,700万円 約▲300万円物件②の損失額が突出しています。新築ワンルームの「新築プレミアム」を真正面から食らった結果です。 損益通算ができないという誤算 譲渡所得(不動産売却益)は他の譲渡所得とのみ損益通算可能。給与所得や事業所得との通算はできません。 我が家の場合:不動産売却によるマイナス約300万円 他に譲渡所得なし → 損益通算で給与所得からは差し引けない → 赤字は赤字のまま、節税にもならない来年(2027年)の年明けに確定申告予定ですが、結論として「損切りした300万円は税務上も救済されない」状態です。売却プロセス:3社の仲介・戸籍の附票で苦労 1社は仲介手数料無料、3社とも違う業者 3戸とも別々の仲介会社に依頼しました。1戸目:通常の仲介手数料あり 2戸目:通常の仲介手数料あり 3戸目:仲介手数料無料の業者仲介手数料無料の業者は、買主側からの手数料で運営しているビジネスモデル。売主側にデメリットなく利用できたので、これから売却する方は候補に入れてみると良いと思います。 戸籍の附票が想定外に面倒だった 最も予想外に手間だったのが、戸籍の附票の取得です。 物件①の購入から売却までの間に、私は結婚し戸籍が変わり引っ越しを何度も経験しています。売却の名義変更のために、過去の住所履歴を証明する戸籍の附票が必要になり、本籍地まで直接出向いて取得しなければなりませんでした。 「本籍地は遠方」「平日昼間しか役所が開いていない」この2つが重なると、有給休暇を1日まるごと潰すことになります。 今後は本籍地と住所地は近くに揃えておくのが現実的だと痛感しました(マイナンバーカードで本籍地以外でも一部取れるケースも増えていますが、附票についてはまだ限定的)。やらかしの本質:「節税」と「家賃でローン返済」のセールストーク 振り返って、私が信じてしまったセールストークの正体はこうです。 「節税になる」の正体 赤字を出して給与所得から差し引いているだけ。 節税で減る税額 < 物件から出ている赤字額、になることが多く、長期で見ると確実に資産は減ります。 「家賃でローン返済」の正体 確かに月々のキャッシュフローだけ見れば、家賃収入とローン返済額がほぼ同等で、毎月の持ち出しがゼロに見えるケースもあります(我が家の物件①がそうでした)。 ただし、これは月単位の見え方に過ぎません。家賃収入から、ローン返済以外にも固定資産税・管理費・修繕積立金・退去時の修繕費・入居者募集の広告料(AD)・購入翌年の不動産取得税が引かれる これらを年単位で集計すると、節税効果を上回るペースで赤字が積み上がる そこに空室期間が乗ると、家賃収入ゼロでローンだけ払う月が発生し、自分の貯金から返済する形になる「月の手出しがゼロだから安心」というセールストークは、年単位の損益と空室リスクを意図的に見せていないだけです。 「ノーリスクで資産形成」の正体 リスクは少なくとも以下が積み上がります:空室リスク 入居者退去時の修繕費 家賃下落リスク(築年数とともに低下) 金利上昇リスク(変動金利の場合) 修繕積立金の値上げリスク 出口(売却)時の相場下落リスク「ノーリスク」は営業トークとしての嘘でした。これから不動産投資を始めようとしている方へ:本当に必要な利回り計算 ここからは、同じ轍を踏まないために今だから書ける助言を、できるだけ具体的にお伝えします。 表面利回りで判断してはいけない 不動産業者の資料に出てくる「利回り◯%」は、ほぼ表面利回り(家賃収入 ÷ 購入価格)です。 これは現実とほど遠い数字です。 実質利回り計算で考慮すべき要素 最低でも以下を全部織り込んでください:要素 影響空室率 平均10〜20%は想定。新築でも入退去サイクルあり退去時の修繕費 1回数万円。入居2,3年で1回を想定固定資産税 毎年数万〜十数万円マンション修繕積立金 築15〜20年で大幅値上げが普通不動産取得税 購入翌年に1回、数十万円かかる(見落としがち)管理費 毎月数千〜1万円入居者募集の広告料(AD) 入居者退去時に家賃の1〜2ヶ月分金利上昇 変動金利なら数年で1〜2%上昇は十分ありうるこれらを全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 キャッシュで買える物件のみ検討する 近年の金利上昇により、不動産投資用ローンの金利は驚くほど高い水準にあります。 私の意見としては:キャッシュで一括購入できる範囲の物件 → 検討してOK フルローン(自己資金ゼロ・全額借入)での購入 → 絶対にやめたほうがいい 例外:余裕で一括返済できるだけのキャッシュを持っている人フルローンで買ってしまうと、空室・修繕・金利上昇のどれか1つでバランスが崩れます。 新築は絶対に買ってはいけない これはワンルームに限らずファミリー・戸建てでも同じです。 新築は「新築プレミアム」が3割前後上乗せされています。買って住み始めた瞬間に「中古」になるので、その時点で資産価値は購入価格の7割前後まで落ちます。 「ファミリー用なら新築でいいでしょ」と思う方も多いですが、実需でもこの新築プレミアム分は損するので、本気でお金にこだわるなら新築は避けるほうがよいです。 「コンパクトマンション」という呼び名に注意 最近、ワンルームマンションの代わりに「コンパクトマンション」という呼び名で売る業者が出てきました。 ワンルームという名前のイメージが悪くなったから言い換えただけで、中身は同じです。呼び名が変わっただけで判断軸も変えないように。JREITとの比較:手間と利回りで考えると JREIT 一択 撤退してから、不動産投資の代替としてJREIT(不動産投資信託)を勉強しました。項目 投資用ワンルーム JREIT必要資金 1戸数千万円〜 1口数万円〜利回り(分配金) 表面 約4〜5%(実質は1〜2%程度) 年4〜5%が標準流動性 売却に数ヶ月 株式と同じく即時売買可管理の手間 入居者対応・修繕対応・確定申告 ほぼゼロ分散性 1物件のみ 数十〜数百物件に分散ローン依存 大きい ゼロNISA対応 × ◯(成長投資枠で買付可)実質利回りと管理の手間ひまを天秤にかけると、ワンルームよりJREITのほうがほぼ確実に有利です。 「実物の不動産を持ちたい」という願望以外の理由で投資用ワンルームを選ぶ理由は、私には今となっては見当たりません。不動産営業から保険営業を紹介される「業界ネットワーク」 最後に、これは絶対書いておきたい話。 不動産投資の営業から、ある日「いい保険の人がいる」と保険営業を紹介されました。 その流れで紹介されたのが、プルデンシャル生命の営業 アクサ生命の営業この時点では気づいていませんでしたが、金融営業マンたちは横にも縦にも繋がっていて、1人にやられたら他の高額商品もどんどん紹介されていく仕組みです。 私はこの流れで、プルデンシャル生命のドル建て養老保険・アクサ生命のユニットリンクも契約してしまい、最終的に他の保険含め3社で月4万円以上の保険料を数年間払い続けることになりました。 保険のほうは別記事で詳しく書いています。貯蓄型保険3社を全解約してNISAに移した話なお、その後プルデンシャル生命では2026年に金融庁検査が入り、社員らによる31億円規模の詐取事件が発覚しました。一連の流れを振り返ると、金融商品の「紹介ネットワーク」そのものが、構造的に顧客を食い物にする仕組みだったと、いま改めて感じます。まとめ:3戸300万円赤字で学んだ最大の教訓 長く書いてきましたが、要点をまとめます。「節税」=「赤字を給与所得から引いている」だけ。長期では資産が減る 新築は3割の上乗せ。投資用も実需も新築は避ける 表面利回りは現実から遠い。空室・修繕・税金・修繕積立金値上げ・不動産取得税まで全部織り込む フルローンでの不動産投資は禁忌。キャッシュで買える物件のみ検討 コンパクトマンションは名称変更しただけで中身は同じ JREITのほうがほぼ確実に有利(手間・分散・流動性) 不動産営業の先には保険営業がいる。高額金融商品の紹介ネットワーク 金利上昇は出口の引き金になる。変動金利は思っているより怖い3戸300万円の損切りは痛かったですが、この経験がなければ家計の根本的な見直しに踏み切れなかったのも事実です。投資に興味を持ったきっかけがこれらの物件だったというのは皮肉ですが、紛れもない事実です。 これから不動産投資を考えている方が、私と同じ道をたどらないことを願っています。よくある質問(FAQ) Q1. 投資用ワンルームマンションは買わないほうがいいですか? 少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。 Q2. 「節税になる」というセールストークは本当ですか? 仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 < 赤字額」になります。赤字は赤字なので、事業としては失敗です。 Q3. 表面利回りで判断してはいけないのはなぜですか? 業者資料の「利回り◯%」はほぼ表面利回り(家賃収入÷購入価格)で、現実とかけ離れているからです。空室率(10〜20%)・退去時修繕費・固定資産税・修繕積立金の値上げ・不動産取得税(購入翌年に1回)・管理費・広告料・金利上昇まで全部織り込んで実質利回りを計算すると、表面利回りの半分以下に落ちることが多いです。 Q4. 新築ワンルームはなぜ避けるべきですか? 新築には「新築プレミアム」が3割前後上乗せされており、買って住み始めた瞬間に中古になって資産価値が購入価格の7割前後まで落ちるためです。これはワンルームに限らずファミリー・戸建てでも同じで、実需でもこのプレミアム分は損します。なお「コンパクトマンション」は呼び名を変えただけで中身はワンルームと同じなので、判断軸は変えないでください。 Q5. 不動産投資をするなら、JREITとどちらがいいですか? 手間・分散・流動性・ローン依存のなさを考えると、私はJREIT(不動産投資信託)のほうがほぼ確実に有利だと考えています。1口数万円から数十〜数百物件に分散でき、株式と同じく即時売買が可能で、管理の手間はほぼゼロ、NISAの成長投資枠でも買えます。実物ワンルームの実質利回り(1〜2%程度)と管理の手間を天秤にかけると、JREITに分があります。 Q6. すでに投資用マンションを買ってしまった場合は、どうすればいいですか? まずは表面利回りではなく実質利回りで現状を冷静に計算し、保有コスト(空室・修繕・税金・金利)と出口の相場を把握することです。金利上昇局面では変動金利の負担が出口の引き金になります。私の場合は変動金利が4%まで上がる見込みになったことが売却の決め手でした。感情ではなく数字で、保有し続けるか売却するかを判断してください。{"@context":"https://schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"投資用ワンルームマンションは買わないほうがいいですか?","acceptedAnswer":{"@type":"Answer","text":"少なくとも私はもう一度過去に戻れるなら絶対に買いません。名古屋市内に新築2戸・中古1戸を約4,700万円で購入し、2026年に3戸とも売却してトータル約300万円の赤字で撤退しました。フルローンの投資用ワンルームは、空室・修繕・金利上昇のどれか1つでバランスが崩れます。実物不動産を持ちたいという願望以外の理由でこれを選ぶ合理性は、今となっては見当たりません。"}},{"@type":"Question","name":"「節税になる」というセールストークは本当ですか?","acceptedAnswer":{"@type":"Answer","text":"仕組み上は本当ですが、実態は「赤字を出して税金を減らしている」だけです。不動産所得が赤字になり、それを給与所得と損益通算して課税所得を下げているにすぎません。減価償却が終われば節税効果は縮小し、長期で見るとほぼ確実に「節税額 免責事項:本記事は筆者個人の体験談・所感を共有するものであり、特定の投資手法・物件の購入や売却を推奨するものではありません。投資判断・税務判断は必ずご自身の責任で行ってください。