目次

引っ越しの契約のとき、不動産会社から渡された書類の山の中に「火災保険」の申込書が混ざっていませんでしたか。

「こちらは加入が必要です」と言われて、中身をよく見ないままハンコを押す——我が家の1回目が、まさにそれでした。

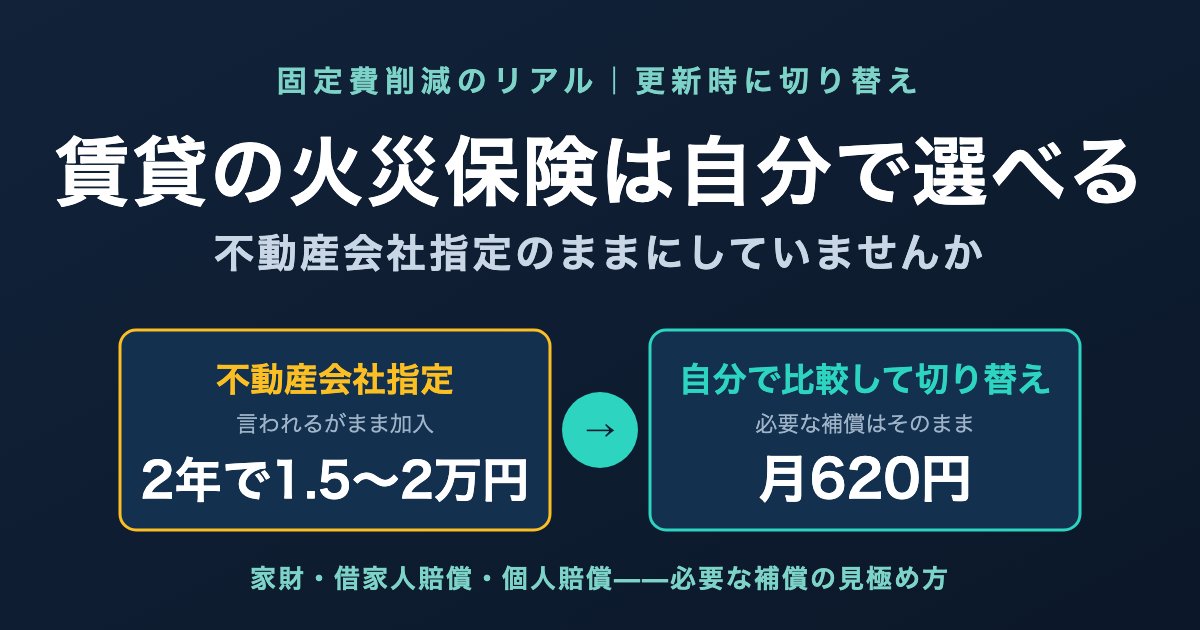

でも実は、賃貸の火災保険は自分で選べます。不動産会社が勧める商品に入る義務は、ほとんどの場合ありません。我が家は更新のタイミングで自分で比較して切り替え、今は月620円の保険で必要な補償をすべて確保しています。

この記事を読むと、賃貸の火災保険の中身(何のための保険なのか)、不動産会社経由が割高になりやすい理由、そして自分で選ぶときの手順と注意点がわかります。

我が家の体験:言われるがまま加入→更新時に自分で切り替え

私は30代・子2人の会社員です。家は賃貸・車なし。保険は徹底的に見直して、いま入っている民間保険は定期保険と賃貸火災保険の2つだけです。

入居時、我が家も不動産会社指定の火災保険に加入しました。理由は単純で、「そういうものだ」と思っていたからです。賃貸契約の書類と一緒に出されると、選択肢があるとは思いません。

最初に入った指定保険の保険料は、2年で2万円でした。

転機は更新案内でした。FP3級の学習で保険の仕組みを知ったあとだったこともあり、更新書類の保険料を見て、ふと思ったのです。「この保険、中身に対して高くないか」と。

調べてみると、賃貸向けの火災保険はネットで直接契約できる商品がいくつもあり、補償を必要な分に絞れば月数百円で済むことがわかりました。我が家が選んだのは、損保ジャパンの子会社mysuranceの「スマート賃貸火災保険」。最初は補償を最小限に絞ったスリムプラン(月440円)で契約し、その後、個人賠償の見直し(後述します)を経て現在はベーシックプランに切り替えています。

| 項目 | 内容 |

|---|---|

| 商品名 | mysurance スマート賃貸火災保険 ベーシックプラン |

| 月額保険料 | 620円(年7,440円) |

| 補償①家財 | 火災・風災・水濡れ・盗難などによる家財の損害 |

| 補償②借家人賠償 | 大家さんへの損害賠償(火事で部屋を焼いてしまった等) |

| 補償③個人賠償 | 第三者への損害賠償(自転車事故・子どもの物損等) |

指定保険の年1万円に対して、現在は年7,440円。保険料を約25%下げながら、補償の中身は自分で把握して選んだものになりました。金額の削減以上に、「何のために何に入っているか」を説明できるようになったことが大きいと感じています。

そもそも賃貸の火災保険とは:3つの補償を分解する

「火災保険」という名前ですが、賃貸入居者にとっての中身は大きく3つに分かれます。ここを理解すると、保険選びが一気に簡単になります。

①家財の補償(自分のモノのため)

火災・風災・水濡れ・盗難などで、家具・家電・衣類といった自分の持ち物が損害を受けたときの補償です。

ポイントは保険金額の設定。「家財一式◯◯万円」の金額を大きくするほど保険料は上がります。保険会社の目安表は世帯構成から自動計算される過大な金額になりがちですが、実際に「全部買い直したらいくらか」を考えると、もっと小さい金額で足りる家庭が多いはずです。我が家はここを現実的な金額まで絞りました。

②借家人賠償責任の補償(大家さんのため)

火事や水漏れで借りている部屋そのものに損害を与えてしまったとき、大家さんへの賠償をカバーする補償です。

実は、賃貸契約で本当に求められているのはこれです。大家さんからすると、入居者の失火で建物が燃えたときに賠償能力がないと困る。だから賃貸借契約書に「借家人賠償◯◯万円以上の保険に加入すること」という条件が書かれているのです。

逆に言えば、この条件さえ満たせば、どの保険会社の商品でもかまわないのが一般的です。

③個人賠償責任の補償(第三者のため)

自転車で人にケガをさせた、子どもが店の商品を壊した、洗濯機のホースが外れて階下を水浸しにした——他人への賠償をカバーする補償です。

子育て世帯には重要な補償ですが、注意点があります。個人賠償は自動車保険・クレジットカード・共済などに特約で付いていることが多く、重複しやすいのです。すでにどこかで入っているなら、火災保険に付ける必要はありません。

ここで白状すると、我が家はこの確認で失敗していました。

最初に契約したスリムプランには個人賠償が含まれていません。当時の私は「個人賠償は共済の保険に付帯されているから不要」と判断してスリムを選びました。ところが、この記事を書くにあたって改めて確認したところ——その共済の付帯は、転職した時点で消えていたのです。つまり一時期、我が家は個人賠償の空白状態でした。

気づいてすぐ、個人賠償付きのベーシックプラン(月620円)に切り替えました。重複の確認は大事ですが、逆もまた然り。転職・退職で共済や団体保険を抜けると、付帯していた個人賠償も一緒に消えます。「入っているはず」こそ、確認してください。

不動産会社指定の保険が割高になりやすい理由

不動産会社が勧める火災保険が悪い商品というわけではありません。ただ、構造的に割高になりやすい事情があります。

- 代理店手数料が乗っている——不動産会社は保険代理店を兼ねていることが多く、契約ごとに手数料が入ります

- 補償がパッケージで盛られている——家財の保険金額が世帯構成からの自動計算で大きめに設定されがちです

- 比較されない前提の価格設定——契約書類と一緒に出されるため、他社と比べる人がほとんどいません

入居の契約時は引っ越し準備で頭がいっぱいで、保険を比較する余裕はありません。それでいいと思います。勝負は更新のタイミングです。更新案内が届いたら、それが見直しの合図です。

自分で切り替える手順:4ステップ

我が家が実際にやった手順です。拍子抜けするほど簡単でした。

Step1:賃貸借契約書で「求められる条件」を確認する

契約書か重要事項説明書に、借家人賠償責任保険の最低金額(例:1,000万円以上・2,000万円以上)が書かれていることが多いです。まずこの数字を確認します。

Step2:条件を満たすネット型の賃貸火災保険を比較する

「賃貸 火災保険」で検索すると、月数百円台の商品が複数見つかります。比較ポイントは3つだけ。

- 借家人賠償の金額が契約条件を満たすか

- 家財の保険金額を自分で小さく設定できるか

- 個人賠償が必要か(他で入っていれば不要)

Step3:管理会社(または大家さん)に一言確認する

「更新時に火災保険を自社で選んだ商品に切り替えたい。借家人賠償◯◯万円の条件は満たしている」と伝えます。我が家はあっさりOKでした。物件によっては指定保険が契約条件になっているケースもまれにあるので、ここだけは事前確認をおすすめします。

Step4:新しい保険の開始日を旧保険の満期に合わせて契約する

空白期間を作らないことだけ注意。ネット契約なら10分で終わります。証券(加入証明)を管理会社に提出すれば完了です。

地震保険はどうする?

地震・噴火・津波による損害は、火災保険では補償されません。賃貸の場合、建物は大家さんの管轄なので、入居者が検討するのは家財の地震保険だけです。

我が家は付けていません。理由は、家財の被害なら生活防衛資金で立て直せる金額だと判断したからです。「保険は、貯蓄でカバーできない大きすぎるリスクにだけかける」——これが我が家の保険全体の方針です。

→ がん保険・医療保険を解約した理由もこの方針で説明しています

家財が多い家庭や、被災後の生活再建資金に不安がある場合は、家財の地震保険を検討する価値はあります。

持ち家・これから家を買う人の火災保険は事情が違う

ここまでは賃貸の話でした。持ち家(戸建て・分譲マンション)の火災保険は、賃貸とは桁が違います。

建物の構造・所在地・補償範囲(水災を付けるか等)で保険料が大きく変わり、10年間で数十万円の差が出ることも珍しくありません。賃貸のように「月数百円の商品から選ぶ」世界ではないぶん、複数社の比較が効く金額帯です。

持ち家の方や購入予定の方は、一括見積もりで相場を把握してから選ぶことをおすすめします。

まとめ表:賃貸の火災保険の見直しポイント

| 項目 | ポイント |

|---|---|

| 加入義務 | 火災保険への加入は契約条件でも、商品の指定までは強制されないのが一般的 |

| 必須の補償 | 借家人賠償責任(契約書の最低金額を満たすこと) |

| 絞れる補償 | 家財の保険金額(目安表は過大になりがち。現実的な金額に) |

| 重複しやすい補償 | 個人賠償責任(自動車保険・クレカ特約・共済と重複していないか確認) |

| 見直しのタイミング | 更新案内が届いたとき |

| 我が家の結果 | mysurance ベーシックプラン・月620円(指定保険比 約25%削減) |

まとめ:更新案内は「見直しの招待状」

賃貸の火災保険は、入居時に言われるがまま入ってしまうものです。それ自体は仕方ありません。私もそうでした。

でも、更新案内が届いたら思い出してください。その保険、自分で選び直せます。確認するのは借家人賠償の条件と、個人賠償の重複(または空白)だけ。あとは月数百円の商品で、必要な補償は十分に確保できます。

月620円。我が家の固定費の中で、もっとも「仕事をしてくれている」支出のひとつです。

関連記事

よくある質問(FAQ)

Q1. 不動産会社に「指定の火災保険に入ってください」と言われました。断れますか?

多くの場合、断れます。賃貸借契約で求められているのは「借家人賠償責任を含む保険への加入」であって、特定商品の加入ではないのが一般的です。「借家人賠償◯◯万円以上を満たす保険に自分で加入します」と伝えてみてください。ただし、ごくまれに指定保険への加入が契約条件になっている物件もあるので、契約書の文言と管理会社への確認は必須です。

Q2. 火災保険に入らないという選択肢はありますか?

おすすめしません。契約条件違反になる可能性が高いうえ、借家人賠償は「失火で建物を損傷させたら数百万〜数千万円の賠償」という、貯蓄ではカバーしきれないリスクを月数百円で移転できる、コスパの良い保険です。削るべきは「保険そのもの」ではなく「過大な補償と割高な保険料」です。

Q3. 家財の保険金額はいくらに設定すればいいですか?

「いま家にあるものを全部買い直したら実際いくらか」で考えてください。保険会社の目安表(例:4人家族で1,000万円超)は新品の再取得価格を積み上げた過大な金額になりがちです。家具・家電・衣類を現実的に見積もると、数百万円以下で足りる家庭が多いはずです。保険金額を下げれば保険料も下がります。

Q4. 個人賠償責任保険は付けるべきですか?

子育て世帯なら「どこかで1つ」入っておくべき補償です。自転車事故では1億円近い賠償判決の例もあります。ただし火災保険に付ける必要はなく、自動車保険・クレジットカード・共済の特約で家族全員カバーできていれば十分です。注意したいのは退職や転職のタイミングで、共済や団体保険を抜けると付帯の個人賠償も消えます。我が家はこれを見落としていて、火災保険のプラン変更(個人賠償付きのベーシックプランへ)でカバーし直しました。

Q5. 更新を待たず、途中で切り替えることはできますか?

できます。火災保険は中途解約すると未経過分の保険料が(短期料率で)戻ってくるのが一般的です。ただし返戻の計算は契約者に不利な場合もあるので、残期間が短いなら満期まで待って切り替えるほうがシンプルです。我が家は更新のタイミングで切り替えました。

Q6. 賃貸でも地震保険は必要ですか?

賃貸入居者が検討するのは家財の地震保険のみです(建物は大家さんの管轄)。家財の被害額が生活防衛資金でカバーできる範囲なら、必須ではないというのが我が家の判断です。一方、家財が高額な家庭や、被災後の生活再建資金に不安がある場合は検討の価値があります。地震保険は単独では入れず、火災保険とセットで契約する必要がある点にも注意してください。